3.6 «Косметические схемы», осуществляемые в целях повышения значимости кредитной организации на рынке банковских услуг

В числе наиболее распространенных «косметических» схем можно выделить:

Равновеликое «раздувание» стоимости активов и обязательств. Целью таких операций обычно является искусственное увеличение значимости кредитной организации для рынка банковских услуг, определяемой как отношение активов данной кредитной организации к совокупным активам банковского сектора.

При осуществлении таких схем кредитная организация имеет кредитные требования к юридическим и (или) физическим лицам в суммах, равных своим долговым обязательствам перед теми же лицами. Сроки исполнения обязательств и процентные ставки по ним также совпадают. Важным обстоятельством является то, что стороны таких встречных «зеркальных» сделок намерены исполнять и на практике исполняют обязательства друг перед другом путем фактического зачета взаимных требований (денежные потоки не выходят за пределы кредитной организации). Как правило, осуществление таких операций не приводит к завышению капитала и возникновению дополнительных рисков для кредитной организации и ее кредиторов (за исключением случаев, когда кредитная организация попадает под процедуру принудительной ликвидации). В последнем случае для обычных кредиторов кредитной организации (не владельцев) могут возникать дополнительные риски, обусловленные тем, что должниками по «косметическим» кредитам могут выступать неплатежеспособные юридические лица, контролируемые владельцами кредитной организации, в то время как эти же юридические лица обладают безусловными кредитными требованиями к данной кредитной организации.

Аналогичные сделки могут проводиться кредитными организациями на рынке межбанковского кредитования. По своим целям эти операции во многом похожи на вышеописанные «косметические» сделки кредитных организаций со связанными сторонами. Однако данные схемы все-таки могут быть связаны с возникновением риска дестабилизации рынка межбанковского кредитования (если одна из кредитных организаций – участников таких «косметических» операций попадет под процедуру принудительной ликвидации, то остальные участники цепочки уже не смогут исполнить свои обязательства перед кредитной организацией путем фактического зачета встречных требований, и, следовательно, неплатежеспособность одной из кредитных организаций автоматически может создавать финансовые трудности для других кредитных организаций).

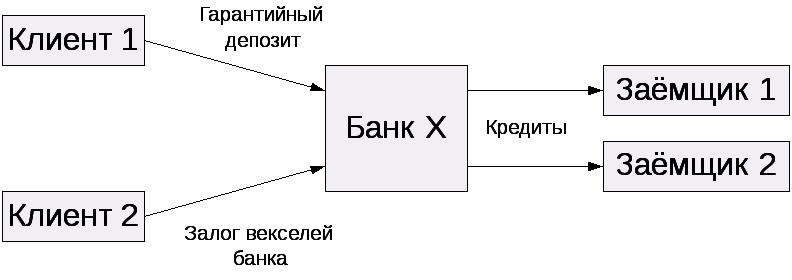

Посреднические операции комиссионного характера по администрированию кредитного портфеля третьих лиц, представляемые в отчетности как собственный кредитный портфель.

Суть этих операций сводится к тому, что кредитная организация предоставляет кредиты заемщикам по выбору своих клиентов – третьих лиц, которые предоставляют под эти операции не только свое фондирование, но и поручительство за заемщика вместе с залоговым обеспечением в виде собственного векселя банка. Целесообразность данных сделок обусловлена следующим: клиенты кредитной организации имеют намерение инвестировать денежные средства в принадлежащие им предприятия, но в качестве источника происхождения инвестиционных ресурсов предпочитают декларировать широкой публике не собственные средства, а банковский кредит. В связи с чем клиент договаривается с кредитной организацией о существе операции и приобретает ее векселя, которые будут являться залогом по кредитам предоставляемым кредитной организацией заемщикам по выбору клиента. Клиент кроме залога веселя кредитной организации может предоставлять в качестве дополнительного обеспечения еще и свое поручительство (рисунок 18).

Рисунок 18. Схема посреднических операций комиссионного характера по администрированию кредитного портфеля третьих лиц

Аналогичная структура операций формируется у кредитных организаций в случаях, когда один из клиентов имеет намерение предоставить заем своему деловому партнеру и готов полностью принять на себя кредитный риск по сделке, но при этом не считает для себя удобным осуществлять сопровождение договора займа (контролировать выполнение условий договора, производить взыскание платежей по основной и процентной части долга и т. д.).

В обоих случаях кредитная организация практически не несет кредитного риска по таким операциям, и по своему экономическому содержанию они больше похожи на сделки комиссионного характера по управлению денежными средствами или администрированию кредитного портфеля третьих лиц. Следует отметить, что, совершая перечисленные операции, кредитные организации не имеют целью намеренное искажение финансовой отчетности, а удовлетворяют рыночный спрос на подобного рода посреднические услуги.