Показатели оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов

Показатели оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов и методика их расчета определены Указанием Банка России от 16.01.2004 №1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов».

Группа показателей оценки капитала включает:

Показатель достаточности собственных средств (капитала) (ПК1);

Показатель общей достаточности капитала (ПК2);

Показатель оценки качества капитала (ПК3).

Показатель достаточности собственных средств (капитала) (ПК1) - определяется в порядке, установленном для расчета обязательного норматива Н1 «Норматив достаточности собственных средств (капитала) банка».

Показатель общей достаточности капитала (ПК2) - определяется как процентное отношение собственных средств (капитала) к активам банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска.

![]() ,

где:

,

где:

К - собственные средства (капитал) банка, тыс. руб.;

А - активы. Представляет собой показатель «Всего активов», определенный в соответствии с публикуемой формой «Бухгалтерский баланс» (строка 11, гр.3, ф.806), тыс. руб.;

Ариск0 - активы, имеющие нулевой коэффициент риска в соответствии с Инструкцией Банка России № 110-И.

Показатель оценки качества капитала (ПК3) - определяется как процентное отношение дополнительного капитала к основному капиталу:

![]() ,

где:

,

где:

Косн - основной капитал банка (строка121 формы отчетности №0409134), тыс. руб.;

Кдоп - дополнительный капитал банка (строка 212 формы отчетности №0409134)27, тыс. руб.

Таблица 7

Оценки показателей группы показателей оценки капитала

|

Наименование показателя |

Условное обозначние |

Значения (%) |

Вес | |||

|

Балл 1 |

Балл 2 |

Балл 3 |

Балл 4 | |||

|

Показатель достаточности собственных средств (капитала) |

ПК1 |

≥ 14* ≥ 13** |

< 14 и ≥ 12 < 13 и ≥11 |

< 12 и ≥11.1 < 11 и ≥10.1 |

< 11.1 < 10.1 |

3 |

|

Показатель общей достаточности капитала |

ПК2 |

≥ 10 |

< 10 и => 8 |

< 8 и => 6 |

< 6 |

2 |

|

Показатель оценки качества капитала |

ПК3 |

≤ 30 |

> 30 и ≤ 60 |

> 60 и ≤90 |

> 90 |

1 |

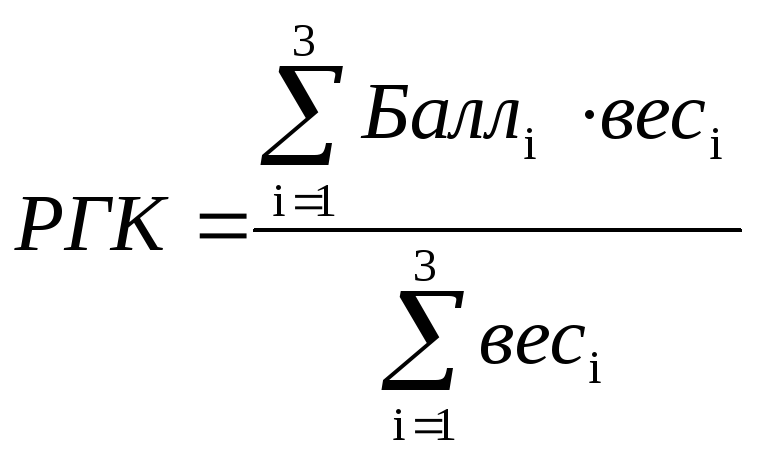

Обобщающий результат по группе показателей оценки капитала (РГК) - обобщающий результат по группе показателей оценки капитала (РГК) представляет собой среднее взвешенное значение показателей ПК1,ПК2,ПК3:

,

где:

,

где:

Баллi - оценка от 1 до 4 соответствующего показателя;

Весi - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки капитала признается удовлетворительной в случае, если значение РГК меньше либо равно 2,3 балла.

Группа показателей оценки активов включает в себя следующие показатели:

Показатель качества ссуд (ПА1);

Показатель качества активов (ПА2);

Показатель доли просроченных ссуд (ПА3);

Показатель размера резервов на потери по ссудам и иным активам (ПА4);

Показатель концентрации крупных кредитных рисков (ПА5);

Показатель концентрации кредитных рисков на акционеров (участников) (ПА6);

Показатель концентрации кредитных рисков на инсайдеров (ПА7).

Показатель качества ссуд (ПА1) - удельный вес безнадежных ссуд в общем объеме ссуд.

![]() ,

где:

,

где:

СЗбн - безнадежные ссуды, определенные в соответствии с Положением Банка России от 26 марта 2004 года № 254-П«О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее – Положение №254-П).

СЗ - ссуды, ссудная и приравненная к ней задолженность, определенные в соответствии с Положением № 254-П.

Показатель качества активов (ПА2) - процентное отношение непокрытых резервами активов, резервы под которые составляют более 20 процентов, к собственным средствам (капиталу).

![]() ,

где:

,

где:

А20 - активы, резервы на возможные потери по которым должны быть сформированы в размере более 20%, тыс. руб.;

РП20 - резервы, фактически сформированные под А20, тыс. руб.;

К - собственные средства (капитал), тыс.руб.

Показатель доли просроченных ссуд (ПА3) - удельный вес просроченных ссуд в общем объеме ссуд.

![]() ,

где:

,

где:

СЗпр - просроченные свыше 30 календарных дней ссуды, тыс. руб.;

СЗ - ссуды, ссудная и приравненная к ней задолженность, тыс. руб.

Показатель размера резервов на потери по ссудам и иным активам (ПА4) - процентное отношение фактически сформированного резерва на возможные потери по ссудам к общему объему ссуд.

![]() ,

где:

,

где:

РВПСф - фактически сформированный резерв на потери по ссудам в соответствии с Положением № 254-П, тыс. руб.

СЗ- ссуды, ссудная и приравненная к ней задолженность, тыс. руб.

Показатель концентрации крупных кредитных рисков (ПА5) - определяется в порядке, установленном для расчета обязательного норматива Н7«Максимальный размер крупных кредитных рисков».

Показатель концентрации кредитных рисков на акционеров (участников) (ПА6) - определяется в порядке, установленном для расчета обязательного норматива Н9.1«Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)».

Показатель концентрации кредитных рисков на инсайдеров (ПА7) - определяется в порядке, установленном для расчета обязательного норматива Н10.1«Совокупная величина риска по инсайдерам банка».

Таблица 8.

Балльная и весовая оценки показателей группы показателей оценки капитала

|

Наименование показателя |

Условное обозначение |

Значения (%) |

Вес | |||

|

Балл 1 |

Балл 2 |

Балл 3 |

Балл 4 | |||

|

Показатель качества ссуд |

ПА1 |

≤4 |

>4 и ≤12 |

>12 и ≤20 |

>20 |

3 |

|

Показатель качества активов |

ПА2 |

≤4 |

>4 и ≤8 |

>8 и ≤15 |

>15 |

2 |

|

Показатель доли просроченных ссуд |

ПА3 |

≤4 |

>4 и ≤8 |

>8 и ≤18 |

>18 |

2 |

|

Показатель размера резервов на потери по ссудам и иным активам |

ПА4 |

≤7 |

>7 и ≤15 |

>15 и ≤20 |

>20 |

3 |

|

Показатель концентрации крупных кредитных рисков |

ПА5 |

≤200 |

>200 и ≤500 |

>500 и ≤750 |

>750 |

3 |

|

Показатель концентрации кредитных рисков на акционеров (участников) |

ПА6 |

≤20 |

>20 и ≤35 |

>35 и ≤45 |

>45 |

3 |

|

Показатель концентрации кредитных рисков на инсайдеров |

ПА7 |

≤0,9 |

>0,9 и ≤1,8 |

>1,8 и ≤2,7 |

>2,7 |

2 |

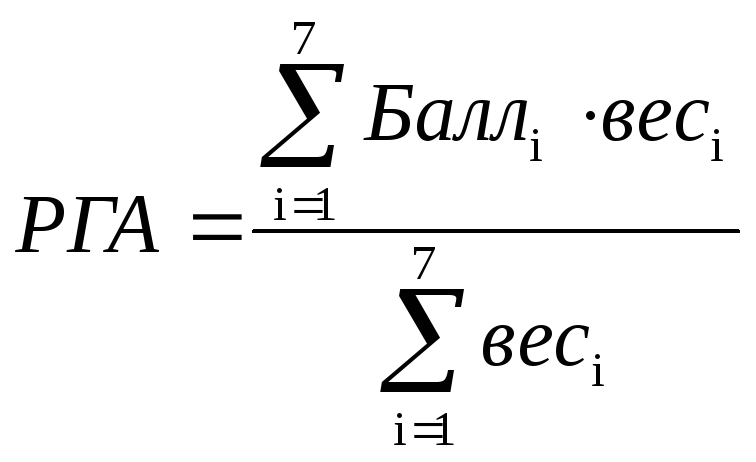

Обобщающий результат по группе показателей оценки активов (РГА) - среднее взвешенное значение показателей данной группы - ПА1,ПА2,ПА3,ПА4,ПА5,ПА6,ПА6.

,

где:

,

где:

балл i - оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки активов признается удовлетворительной в случае, если значение РГА меньше либо равно 2,3 балла.

Группа показателей оценки доходности включает в себя следующие показатели:

Показатель рентабельности активов (ПД1);

Показатель рентабельности капитала (ПД2);

Показатель структуры доходов (ПД3);

Показатель структуры расходов (ПД4);

Показатель чистой процентной маржи (ПД5);

Показатель чистого спреда от кредитных операций (ПД6).

Показатель рентабельности активов (ПД1) - определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов:

![]() ,

где:

,

где:

ФР - финансовый результат банка, представляющий собой показатель «Прибыль до налогообложения» либо «Убыток до налогообложения» формы отчетности 0409102«Отчет о прибылях и убытках кредитной организации», увеличенный на размер налогов и сборов, относимых на расходы (символ26411формы0409102), и величину отрицательной переоценки ценных бумаг, текущая (справедливая) стоимость которых определена банком при отсутствии средневзвешенной цены, раскрываемой организатором торговли на рынке ценных бумаг (расшифровка с кодом обозначения 6102 формы отчетности 0409110 и уменьшенный на величину положительной переоценки указанных ценных бумаг (расшифровка с кодом обозначения 6101 формы отчетности 0409110), тыс. руб.:

ФР = символ 01000 формы отчетности 0409102+ символ 26411 формы отчетности 0409102+код 6102 формы отчетности 0409110 – код 6101 формы отчетности 0409110;

В случае если выплаты из прибыли банка после налогообложения (распределение между акционерами (участниками) в виде дивидендов (символ 32001 формы 0409102), отчисления на формирование и пополнение резервного фонда (символ 32002 формы 0409102) превышают величину прибыли после налогообложения (символ 31001 формы0409102) или если данные выплаты произведены при допущенном убытке после налогообложения (символ 31002 формы0409102), то показательФР уменьшается на сумму превышения таких выплат над прибылью банка после налогообложения или на сумму таких выплат при убытке банка после налогообложения.

Аср - средняя величина активов, тыс. руб. Рассчитывается по формуле средней хронологической (за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) на основе показателя «Всего активов» формыотчетности 0409806 «Бухгалтерский баланс (публикуемая форма)».

Показатель рентабельности капитала (ПД2) - определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала:

![]() ,

где:

,

где:

Кср - средняя величина капитала, тыс. руб. Рассчитывается по формуле средней хронологической для показателя «Собственные средства (капитал), итого» формы отчетности 0409134;

ФР - финансовый результат банка, тыс. руб.

Показатель структуры доходов (ПД3) - процентное отношение чистых доходов от разовых операций к финансовому результату:

![]() ,

где:

,

где:

ЧДраз - чистые доходы от разовых операций, тыс. руб. Представляют собой разность между доходами и расходами от разовых операций банка:

ЧДраз = Драз-Рраз, где:

К доходам от разовых операций относятся прочие доходы за исключением штрафов, пеней, неустоек по операциям привлечения и предоставления (размещения) денежных средств, других доходов, относимых к прочим и доходов прошлых лет, выявленных в отчетном году, а также другие операционные доходы от выбытия (реализации) имущества.

Драз = (Итог раздела 7 главы I формы отчетности 0409102) - (символ17101формы отчетности 0409102)-(символ17306формы отчетности 0409102) - (итог подраздела 2 раздела 7 главы Iформы отчетности 04091022) - (символ16302формы отчетности 0409102);

К расходам от разовых операций относятся расходы по выбытию (реализации) имущества, судебные и арбитражные издержки, штрафы, пени, неустойки по другим операциям и сделкам прочим (хозяйственным) операциям, платежи в возмещение причиненных убытков, от списания недостач материальных ценностей, денежной наличности, сумм по фальшивым денежным билетам и монетам, а также расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности:

Рраз = символ 26307формы отчетности 0409102+ символ26407формы отчетности 0409102+ символ27102формы отчетности 0409102+ символ27103формы отчетности 0409102+ символ27301формы отчетности 0409102+ символ27302формы отчетности 0409102+ символ27303формы отчетности 0409102+ символ27307формы отчетности 0409102.

ФР - финансовый результат банка, тыс.руб.

Показатель структуры расходов (ПД4) - процентное отношение административно-управленческих расходов к чистым доходам (расходам):

![]() ,

где:

,

где:

Рау - административно-управленческие расходы, тыс.руб. Представляют собой итог раздела 6 главы II формы 0409102 за исключением судебных и арбитражных издержек, налогов и сборов, относимых на расходы и расходов по выбытию (реализации) имущества:

Рау = Итог раздела 6 главы II формы отчетности 0409102 - символ 26407формы отчетности 0409102 - символ 26411формы отчетности 0409102 - символ 26307формы отчетности 0409102;

ЧД - показатель «Чистые доходы (расходы)» формы 0409807«Отчет о прибылях и убытках (публикуемая форма)», тыс.руб.

Показатель чистой процентной маржи (ПД5) - процентное отношение (в процентах годовых) чистого процентного дохода к средней величине активов:

![]() ,

где:

,

где:

ЧДп - чистые процентные доходы, тыс. руб. Представляют собой разность между процентными доходами (Дп+Дцб) и процентными расходами (Рп):

ЧДп=(Дп+Дцб)-Рп, где:

Дп - процентные доходы по ссудам, тыс.руб. Представляют собой сумму процентных доходов, доходов от оказания услуг по финансовой аренде (лизингу), штрафов, пеней, неустоек, полученных по операциям привлечения и предоставления (размещения) денежных средств, доходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств, доходов от открытия и ведения ссудных счетов клиентов, доходов от оказания консультационных и информационных услуг в связи с предоставлением ссуд, доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов:

Дп = (Итог раздела 1 главы I формы отчетности 0409102) - (подраздел 5 раздела 1 главы Iформы отчетности 0409102) - (символ12405формы отчетности 0409102) - (символ17101формы отчетности 0409102) - (код S12101/1.2формы отчетности 0409110) - (код S12406/1.2формы отчетности 0409110) - (код S16305/4.1формы отчетности 0409110);

Дцб - процентные доходы от вложений в ценные бумаги, тыс. руб. Представляют собой сумму процентных доходов от вложений в долговые обязательства (кроме векселей) и доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов:

Дцб= (подраздел 5 раздела 1 главы I формы отчетности 0409102)+ (код S 16305/4.2формы отчетности 0409110).

Рп - процентные расходы, тыс. руб. Представляют собой сумму процентных расходов, штрафов, пеней, неустоек, уплаченных по операциям привлечения и предоставления (размещения) денежных средств и расходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств, увеличенную на величину отчислений в резервы на возможные потери, сформированные под требования по получению процентных доходов:

Рп = (Итог раздела 1 формы отчетности 0409102) + (символ 27101формы отчетности 0409102)+(символ 27201формы отчетности 0409102)+ (код S25302/4.1формы отчетности 0409110)+(код S25302/4.2формы отчетности 0409110);

Аср - средняя величина активов, тыс. руб. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на 1-е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату) на основе показателя «Всего активов» формыотчетности 0409806 «Бухгалтерский баланс (публикуемая форма)».

Показатель чистого спреда от кредитных операций (ПД6) - разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентных расходов к средней величине обязательств, генерирующих процентные выплаты:

![]() ,

где:

,

где:

СЗср - средняя величина ссуд, тыс. руб. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на 1-е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату) на основе показателя «Ссуды, ссудная и приравненная к ней задолженность» формы отчетности 0409115;

ОБср - средняя величина обязательств, генерирующих процентные выплаты, тыс. руб. Рассчитывается по формуле средней хронологической на основе показателя «Всего обязательств» за вычетом показателя «Прочие обязательства» и показателя «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон» по данным формы отчетности 0409806 «Бухгалтерский баланс (публикуемая форма)».

Таблица 9.

Оценки показателей группы показателей оценки доходности

|

Наименование показателя |

Условное обозначние |

Значения (%) |

Вес | |||

|

Балл 1 |

Балл 2 |

Балл 3 |

Балл 4 | |||

|

Показатель рентабельности активов |

ПД1 |

≥1,5 |

<1,5 и ≥0,8 |

<0,8 и ≥0 |

<0 |

3 |

|

Показатель рентабельности капитала |

ПД2 |

≥8 |

<8 и ≥4 |

<4 и ≥0 |

<0 |

3 |

|

Показатель структуры доходов |

ПД3 |

≤6 |

>6 и ≤24 |

>24 и ≤36 |

>36 |

2 |

|

Показатель структуры расходов |

ПД4 |

≤60 |

>60 и ≤85 |

>85 и ≤100 |

>100 |

2 |

|

Показатель чистой процентной маржи |

ПД5 |

≥5 |

<5 и ≥3 |

<3 и ≥1 |

<1 |

2 |

|

Показатель чистого спреда от кредитных операций |

ПД6 |

≥12 |

<12 и ≥8 |

<8 и ≥4 |

<4 |

1 |

Показатели группы показателей оценки доходности - ПД1,ПД2,ПД3,ПД4,ПД5,ПД6рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной:

Показатель - значение соответствующего i-го показателя или составляющих (отдельно числителя и знаменателя) соответствующего i-го показателя, на отчетную (квартальную) дату и ближайшую к отчетной прошедшую годовую дату.

Вес - весовая оценка от 0,3 до 0,7 соответствующего i показателя (составляющей показателя)28.

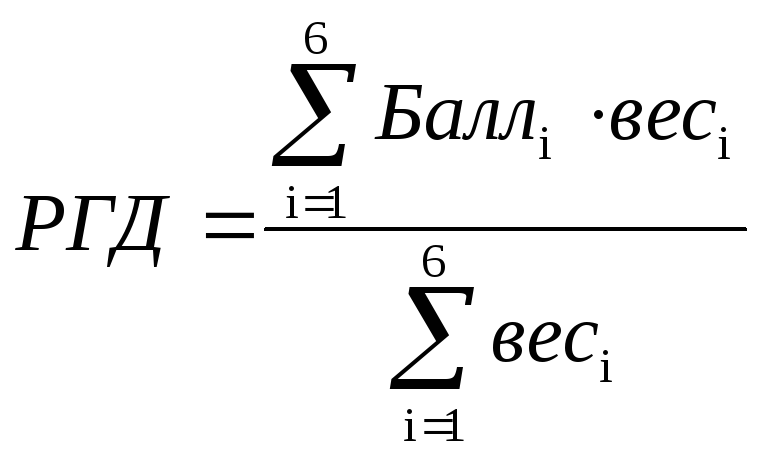

Обобщающий результат по группе показателей оценки доходности (РГД) представляет собой среднее взвешенное значение показателей ПД1,ПД2,ПД3,ПД4,ПД5,ПД6:

,

где:

,

где:

балл i - оценка от 1 до 4 соответствующего показателя.

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего i показателя.

Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной в случае, если значение РГД меньше либо равно 2,3 балла.

Группа показателей оценки ликвидности включает:

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1).

Показатель мгновенной ликвидности банков (ПЛ2).

Показатель текущей ликвидности (ПЛ3).

Показатель структуры привлеченных средств (ПЛ4).

Показатель зависимости от межбанковского рынка (ПЛ5).

Показатель риска собственных вексельных обязательств (ПЛ6).

Показатель небанковских ссуд (ПЛ7).

Показатель общей ликвидности (ПЛ8).

Показатель обязательных резервов (ПЛ9).

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10).

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) - процентное отношение высоколиквидных активов к привлеченным средствам:

![]() ,

где:

,

где:

Лам - высоколиквидные активы, тыс. руб. – финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств.

ПС - привлеченные средства, тыс. руб. Рассчитывается как показатель «Всего обязательств» за вычетом показателя «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон» по данным формыотчетности 0409806 «Бухгалтерский баланс (публикуемая форма)».

Показатель мгновенной ликвидности банков (ПЛ2) - определяется в порядке, установленном для расчета обязательного норматива H2«Норматив мгновенной ликвидности».

Показатель текущей ликвидности (ПЛ3) - определяется в порядке, установленном для расчета обязательного норматива H3«Норматив текущей ликвидности банка».

Показатель структуры привлеченных средств (ПЛ4) - процентное отношение обязательств до востребования и привлеченных средств:

![]() ,

где:

,

где:

Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, тыс. руб.

ПС - привлеченные средства, тыс. руб.

Показатель зависимости от межбанковского рынка (ПЛ5) - процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств:

![]() ,

где:

,

где:

ПСбк - межбанковские кредиты (депозиты) полученные, тыс. руб. Представляют собой итог раздела II формы отчетности 0409501«Сведения о межбанковских кредитах и депозитах».

СЗбк - межбанковские кредиты (депозиты) предоставленные, тыс. руб. Представляют собой итог раздела I формы отчетности 0409501«Сведения о межбанковских кредитах и депозитах».

ПС - привлеченные средства, тыс. руб.

Показатель риска собственных вексельных обязательств (ПЛ6) - процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу).

![]() ,

где:

,

где:

Ов - выпущенные банком векселя и банковские акцепты, тыс. руб.

К - собственные средства (капитал), тыс. руб.

Показатель небанковских ссуд (ПЛ7) - процентное отношение ссуд, предоставленных клиентам - некредитным организациям, и остатков средств на счетах клиентов - некредитных организаций:

![]() ,

где:

,

где:

СЗнб - ссуды, предоставленные клиентам - некредитным организациям (включая ссуды, предоставленные физическим лицам), тыс.руб. Определяется как разница показателей «Ссуды, ссудная и приравненная к ней задолженность» формы отчетности 0409115 и размера предоставленных межбанковских кредитах по данным формы 040501.

ПСнб - показатель «Средства клиентов (некредитных организаций)» формы 0409806, тыс. руб.

Показатель усреднения обязательных резервов (ПЛ8) - характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов (см. табл. 10). В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов, показателю ПЛ8 присваивается балл 1, в случае .

Показатель обязательных резервов (ПЛ9) - характеризует отсутствие (наличие) у банка фактов неуплаченного недовзноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате (см. табл. 10).

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) - процентное отношение суммы обязательств банка по кредиторам и вкладчикам, доля которых в совокупной величине всех обязательств банка составляет 10% и более, к ликвидным активам.

![]()

Овкк - сумма обязательств банка по кредиторам и вкладчикам (группам связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10% и более, тыс. руб. Рассчитывается на основе данных отчетности по форме 0409157 «Сведения о крупных кредиторах (вкладчиках) кредитной организации».

Таблица 10.

Оценки показателей группы показателей оценки ликвидности

|

Наименование показателя |

Условное обозначние |

Значения (%) |

Вес | |||

|

Балл 1 |

Балл 2 |

Балл 3 |

Балл 4 | |||

|

Показатель соотношения высоколиквидных активов и привлеченных средств |

ПЛ1 |

≥12 |

<12 и ≥7 |

<7 и ≥3 |

<3 |

2 |

|

Показатель мгновенной ликвидности банков |

ПЛ2 |

≥17 |

<17 и ≥16 |

<16 и ≥15 |

<15 |

3 |

|

Показатель текущей ликвидности |

ПЛ3 |

≥55 |

<55 и ≥52 |

<52 и ≥50 |

<50 |

3 |

|

Показатель структуры привлеченных средств |

ПЛ4 |

≤25 |

>25 и ≤40 |

>40 и ≤50 |

>50 |

2 |

|

Показатель зависимости от межбанковского рынка |

ПЛ5 |

≤8 |

>8 и ≤18 |

>18 и ≤27 |

>27 |

2 |

|

Показатель риска собственных вексельных обязательств |

ПЛ6 |

≤45 |

>45 и ≤75 |

>75 и ≤90 |

>90 |

2 |

|

Показатель небанковских ссуд |

ПЛ7 |

≤90 |

>90 и ≤140 |

>140 и ≤180 |

>180 |

1 |

|

Показатель усреднения обязательных резервов |

ПЛ8 |

Отсутствие факта невыполнения обязанности по усреднению обязательных резервов |

- |

- |

Наличие факта невыполнения обязанности по усреднению обязательных резервов |

2 |

|

Показатель обязательных резервов |

ПЛ9 |

0 дней |

1 - 2 дня |

3 - 7 дней |

≥ 7 дней |

2 |

|

Показатель риска на крупных кредиторов и вкладчиков |

ПЛ10 |

≤80 |

>80 и ≤180 |

>180 и ≤270 |

>270 |

2 |

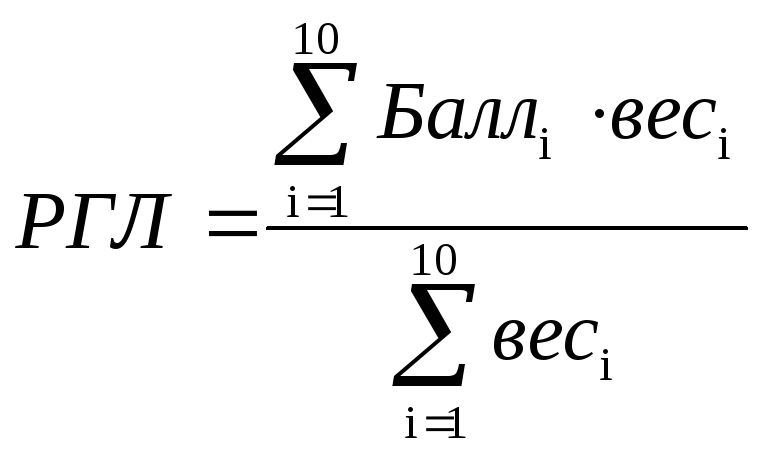

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) - представляет собой среднее взвешенное значение коэффициентов ПЛ1,ПЛ2,ПЛ3,ПЛ4,ПЛ5,ПЛ6,ПЛ7,ПЛ8,ПЛ9,ПЛ10:

,

,

балл i- оценка от 1 до 4 соответствующего показателя;

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки ликвидности признается удовлетворительной в случае, если значение РГЛ меньше либо равно 2,3 балла.

Группа показателей оценки качества управления банком включает:

показатели прозрачности структуры собственности (ПУ1, ПУ2, ПУ3);

показатель организации системы управления рисками (ПУ4);

показатель организации службы внутреннего контроля (ПУ5).

К показателям прозрачности структуры собственности банка относятся:

Показатель достаточности объема раскрываемой информации о структуре собственности банка (ПУ1).

При оценке показателя ПУ1:

Балл 1 присваивается в случае, если банк раскрывает информацию без нарушений законодательства Российской Федерации и нормативных актов Банка России, которые устанавливают состав, сроки и формы представления Банку России и заинтересованным лицам информации о лицах, владеющих на правах собственности акциями (долями) банка.

Балл 2 присваивается в случае, если установленные нарушения не оказывают существенного влияния на идентификацию собственников акций (долей) банка, то есть состав указанных лиц раскрыт в полном объеме, однако имеются ошибки или недостаточность раскрытия сведений, характеризующих указанных лиц.

Балл 3 присваивается в случае, если состав собственников акций (долей) банка раскрыт неполно или некорректно.

Показатель доступности информации о лицах (группах лиц), оказывающих прямо или косвенно (через третьи лица) существенное влияние на решения, принимаемые органами управления банка (ПУ2).

При оценке показателя ПУ2:

Балл 1 присваивается в случае, если Банку России и неопределенному кругу доступна информация прямо или косвенно (через третьи лица) существенное влияние на решения, принимаемые органами управления банка;

Балл 2 присваивается в случае, если информация доступна по меньшей мере Банку России;

Балл 3 присваивается в случае, если информация не доступна Банку России.

Показатель значительности влияния на управление банком резидентов оффшорных зон (ПУ3).

При оценке показателя ПУ3 определяется коэффициент, характеризующий отношение количества голосов, принадлежащих резидентам оффшорных зон или контролируемых ими, к общему количеству голосов:

![]() ,

где:

,

где:

О - общее количество голосов, приходящихся на доли (голосующие акции) банка, находящиеся в собственности резидентов оффшорных зон, а также в собственности лиц, на решения органов управления которых резиденты оффшорных зон могут оказывать существенное влияние.

Г - общее количество голосов, приходящихся на голосующие акции (доли) банка.

Показателю ПУ3 присваивается:

Балл 1 в случае, если значение ПС3 меньше 10%;

Балл 2 - если значение ПС3 составляет от 10% (включительно) до 40%;

Балл 3 - если значение ПС3 составляет от 40% (включительно) и более.

Показатель организации системы управления рисками (ПУ4) определяется на основании оценки ответов на вопросы, приведенные в приложении 4к Указанию Банка России от 16.01.2004№1379-У.

Оценка ответов на вопросы производится путем присвоения им значений по четырехбалльной шкале:

1 - да (постоянно, всегда, в полном объеме);

2 - в основном (как правило, достаточно полно);

3 - частично (отчасти да, в некоторых случаях, недостаточно полно);

4 - нет (никогда, ни в каких случаях).

Показатель ПУ4 представляет собой среднее взвешенное значение оценок ответов на вопросы.

Показатель организации службы внутреннего контроля (ПУ5) определяется аналогично показателю организации системы управления рисками (ПУ4) на основании оценки ответов на вопросы, приведенные в приложении 5к Указанию Банка России от 16.01.2004№1379-У.

Финансовая устойчивость банка по группе показателей оценки качества управления банком, его операциями и рисками признается удовлетворительной в случае, если оценка каждого из показателей прозрачности структуры собственности, организации системы управления рисками и службы внутреннего контроля меньше либо равна 2,3 балла.