3.5 Регулировочные схемы, направленные на приукрашивание реального экономического положения кредитных организаций и повышение значимости на рынке банковских услуг

В целях сокрытия истинной экономической природы операций и сделок, искажения реальной стоимости активов, обязательств и собственных средств (капитала), кредитные организации нередко прибегают к использованию так называемых «регулировочных» схем.

В качестве наиболее распространенных схем, связанных с сокрытием реальных размеров принятых рисков, можно выделить следующие:

Схемы, направленные на создание видимости улучшения качества активов, основной целью которых является избежание создания резервов на возможные потери в размере, адекватном реальному качеству активов, к которым могут быть отнесены:

схемы по рефинансированию требований к некредитоспособным заемщикам (контрагентам) путем предоставления им новых кредитов, учета их ценных бумаг, денежных средств и (или) иного имущества либо иным другим способом, в т.ч. через третьих лиц (кредит на кредит);

схемы по реализации активов низких категорий качества с отсрочкой платежа и учета требований на счетах дебиторской задолженности. Впоследствии такая дебиторская задолженность может гаситься первоначальным заемщиком либо третьим лицом, связанным с заемщиком, но опять- таки с привлечением средств кредитной организации – кредитора.

С точки зрения исполнения, это могут быть достаточно простые и легко выявляемые схемы, когда рефинансирование активов низкого качества осуществляется «внутри» кредитной организации - кредитора, т. е. в схеме задействованы клиенты данной кредитной организации и актив «перемещается» в бухгалтерском учете с одной группы счетов на другие.

Например, при переоформлении кредита в вексель того же юридического лица либо векселя третьего лица в балансе происходит замещение требования по кредиту требованием по учету ценной бумаги. Либо задолженность по безнадежному кредиту погашается заемщиком за счет денежных средств, полученных от кредитной организации в результате продажи ей безнадежных требований заемщика к своим контрагентам. В результате проведения такой операции безнадежный кредит в учете кредитной организации номинально замещется дебиторской задолженностью заемщика, хотя качество активов реального улучшения не претерпевало.

Более сложными являются схемы с привлечением других кредитных организаций и/или их клиентов.

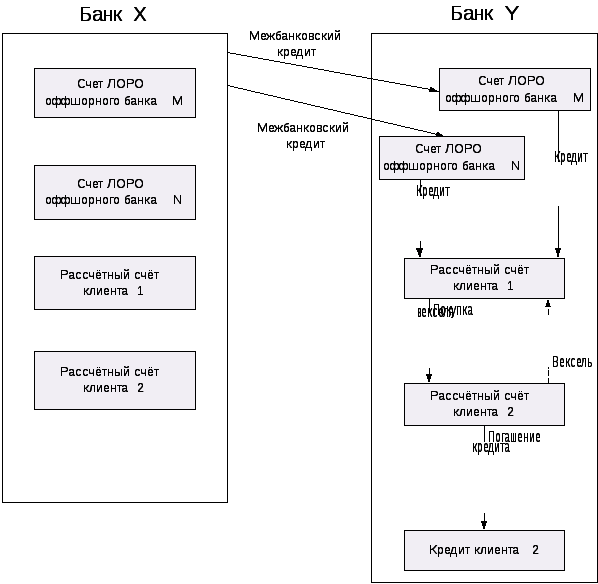

Пример: два банка X и Y, связанные между собой, кредитуют одного заемщика (клиент 2), также являющегося связанным с ними лицом и имеющего расчетные счета в обеих кредитных организациях. При этом заемщик не имеет намерения погашать данный кредит. В целях погашения заемщиком задолженности перед кредитной организацией Y, кредитная организация X выдает межбанковские кредиты оффшорным банкам M и N (также являются членами данной банковской группы и поддерживают корреспондентские отношения с обеими кредитными организациями) на их счета ЛОРО в кредитной организации Y. После чего оффшорные банки выдают кредит клиенту 1, в счет которого последним приобретается вексель клиента 2, который за счет полученных средств гасит свой кредит кредитной организации Y (рисунок 13).

Рисунок 13. Схема недобросовестного обслуживание кредита

В результате осуществления таких и подобных операций кредитными организациями достаточно долгое время может поддерживаться портфель так называемых «вечнозеленых» ссуд (регулярно возобновляемые ссуды, или ссуды, постоянно находящиеся в портфеле кредитной организации). Кредитная организация сможет осуществлять рефинансирование данного портфеля до тех пор, пока размер «здоровой» части ее активов будет достаточным для своевременного выполнения обязательств перед кредиторами и вкладчиками, а репутация кредитной организации на рынке позволит ей привлекать достаточное количество денежных средств.

Косвенными признаками наличия у кредитных организаций такого портфеля «вечнозеленых» ссуд могут, например, являться:

низкие показатели рентабельности активов кредитной организации по сравнению со средними показателями по группе сопоставимых банков;

низкие показатели чистой процентной маржи и чистого процентного спреда по сравнению со среднерыночными значениями и средними показателями по группе сопоставимых банков, особенно на фоне высокой оценки кредитной организацией качества ее ссудной и приравненной к ней задолженности могут быть связаны с неадекватностью осуществленной кредитной организацией оценки и недостоверным отражением в отчетности принятого кредитного риска.

Схемы, направленные на вывод активов из проблемных кредитных организаций.

Пример: кредитная организация предоставляет своим владельцам кредиты под залог собственных акций. Выдача таких кредитов может являться признаком наличия у кредитной организации скрытых проблем, о которых пока известно только ее владельцам. Получение владельцами акций кредита под обеспечение акций кредитной организации - кредитора, как правило, указывает на низкую вероятность его погашения.

Схемы, направленные на искусственное снижение концентрации кредитного риска.

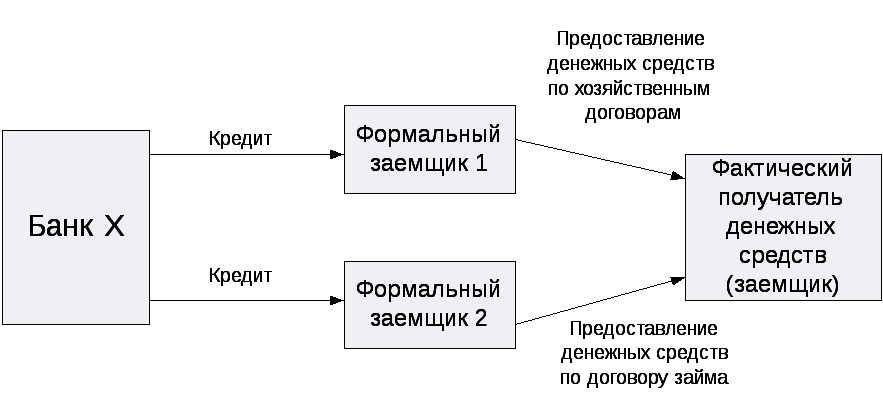

Пример. Одним из широко распространенных видов таких схем является кредитование формально не связанных между собой заемщиков, часто не ведущих какой-либо существенной экономической деятельности. Полученные от кредитной организации денежные средства передаются ими третьему лицу – клиенту кредитной организации по хозяйственным договорам или договорам займа. Данное лицо является фактическим получателем кредитов и направляет средства на финансирование крупных инвестиционных проектов. С точки зрения экономического содержания операций риск принимается кредитной организацией и, соответственно, должен рассчитываться на конечного заемщика (рисунок 14).

Рисунок 14. Схема искусственного снижения концентрации кредитного риска

Такие схемы применяются банками как правило в целях создания видимости соблюдения норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6).

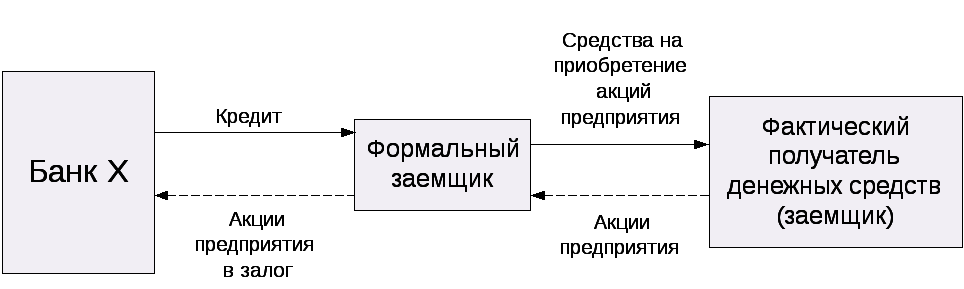

Схемы, направленные на «сохранение» величины капитала, в т.ч. путем «маскировки» инвестиций в капиталы предприятий той же группы (холдинга), к которой принадлежит и анализируемая кредитная организация, путем предоставления им рефинансируемых кредитов.

Собственники группы компаний, в которую входит кредитная организация могут использовать кредитную организацию в качестве головной компании финансово-промышленной группы, инвестирующей в уставные капиталы принадлежащих владельцам других предприятий. При этом кредитная организация осуществляет инвестиции в указанные предприятия путем предоставления кредитов «номинальным» заемщикам.

Данные операции согласно экономической природе являются вложениями в контрольные пакеты акций промышленных предприятий, приводящими к снижению размера собственных средств (капитала) кредитной организации.

В целях «маскировки» акции данных промышленных предприятий могут передаваться кредитной организации в залог по кредитам, предоставленным номинальным заемщикам, но поскольку кредитная организация не имеет намерения взыскивать кредит путем реализации залогового имущества, то ссудная задолженность будет обслуживаться путем ее рефинансирования самой кредитной организацией (рисунок 15).

Рисунок 15. Схема маскировки инвестиций в капитал предприятия

Схемы, связанные с поддержанием ликвидной позиции.

Данные схемы направлены на поддержание номинального соблюдения обязательных нормативов кредитной организацией на установленном Банком России уровне и являются менее опасными, чем описанные выше. Схемы по поддержанию ликвидной позиции используются вполне платежеспособными кредитными организациями, имеющими хорошо организованные процедуры по управлению риском ликвидности, в том числе в кризисных ситуациях, и позволяющие им осуществлять мониторинг размера принятого риска. Снижение фактических значений показателей ликвидности против норм, установленных Банком России, позволяет кредитным организациям повысить доходность своих активов, за счет роста объема высокодоходных долгосрочных и среднесрочных активов, финансируемых краткосрочными обязательствами.

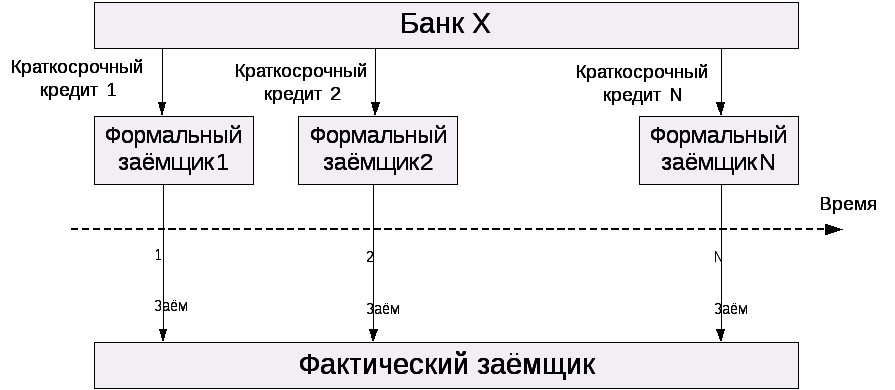

Пример: кредитными организациями могут использоваться схемы по искусственному занижению срочности кредитного портфеля. В этих целях по существу средне- и долгосрочные кредиты оформляются кредитной организацией в виде последовательно рефинансируемых краткосрочных кредитных сделок. В этом случае краткосрочные кредитные требования зачастую оформляются не на конечного, а на сменяющих друг друга номинальных заемщиков, выступающих в роли посредников и, в свою очередь, имеющих кредитные требования на конечного заемщика.

Рисунок 16. Схема искусственного снижения концентрации кредитного риска

Также в целях формального увеличения объема ликвидных средств известны случаи, когда размещенные на корреспондентском счете в кредитной организации-контрагенте денежные средства по сути являются межбанковским депозитом, иногда носящим характер «гарантийного» (страхового), ликвидность которого необходимо оценивать исходя из перспектив его реального возврата (погашения), базируясь на содержании операции, а не на формальных обстоятельствах нахождения данной суммы на корреспондентском счете кредитной организации.

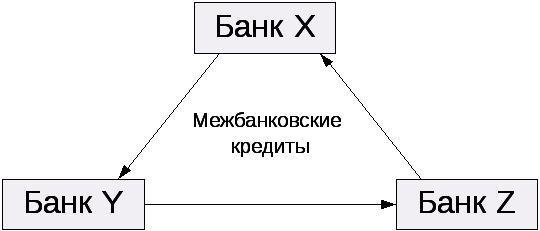

Кроме того, часто в целях формального выполнения нормативов ликвидности кредитной организацией могут использоваться операции с дружественными ей кредитными организациями.

Пример: Банк X предоставляет Банку Y межбанковский кредит или размещает межбанковский депозит. Банк Y предоставляет МБК Банку Z, который, в свою очередь, предоставляет МБК Банку X. Все межбанковские кредиты предоставляются и гасятся одновременно, в одном и том же размере. На конец операционного дня у каждого банка на балансе учтены межбанковские кредиты, полученные и предоставленные в одинаковом размере, банки – контрагенты при этом разные (рисунок 17).

Рисунок 17. Схема формального выполнения нормативов ликвидности

Данные операции для каждого банка увеличивают показатели Лат и Овт на одинаковые суммы, и, соответственно, значение норматива Н3. При исключении из показателей, участвующих в расчете норматива Н3, указанных операций по межбанковским кредитам, значение Н3 становится ниже минимально допустимого.

В целях формального выполнения обязательных нормативов кредитные организации также могут обмениваться не имеющими хождения на организованном рынке векселями малоизвестных заемщиков, предоставлять друг другу кредиты до востребования и т.п.