Особенности учета затрат по системе «директ-костинг»

Одним из альтернативных отечественному подходов к калькулированию полной себестоимости

является подход, когда в разрезе объектов калькулирования планируется и учитывается не полная, а ограниченная себестоимость. Эта себестоимость включает в себя только прямые или переменные затраты, т. е. затраты, непосредственно зависящие от изменения объемов производства услуг. В этом основная отличительная особенность системы учета «директ-костинг».

Известно, что правила ведения финансового учета и составления внешней финансовой отчетности

регламентируются государством. При этом следует добавить, что система управленческого учета наименее регламентирована законодательством. Организация производственного учета - внутреннее дело каждого предприятия или компании. Администрация фирмы самостоятельно решает, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и как их увязывать с центрами ответственности; вести ли учет фактических или стандартных (плановых, нормативных), полных или частичных (переменных, прямых, предельных) затрат.

Современную систему управленческого (производственного) учета характеризует оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Эта система включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

До сих пор в отечественном учете не было разделения бухгалтерии на финансовую и

производственную, что в ближайшее время станет остро необходимым по мере развития рыночной экономики. Вместе с тем в теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «директ-костинг». Система нормативного учета включает в себя методы разработки и установления норм расхода производственных ресурсов; расчет нормативной себестоимости услуг; систематический учет изменений норм и оперативный учет и документирование отклонений от норм с указанием их причин и виновников. Таким образом, наша система учета отличается от западной лишь тем, что в ней учитываются только полные затраты и не производится их разделение на постоянные (условно-постоянные) и переменные (условно-переменные). Однако последняя все чаще применяется в отечественном экономическом анализе.

Справочные данные гласят, что понятие «директ-костинг», или «директ-кост», было введено в 1936 г.

американцем Сеймуром Харрисом. На первых порах практического применения этой системы в

себестоимость включались только прямые расходы (отсюда и название системы), а все косвенные расходы списывались непосредственно на финансовые результаты. В настоящее время система «директ- костинг» предусматривает учет себестоимости не только в части прямых переменных затрат, но и в части переменных косвенных расходов.

Говоря обобщенно, отметим, что особенностью директ-костинга является то, что себестоимость услуг по данной системе учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов. Для турфирм по работе в части турагентов по переменным расходам можно оценивать такие остатки нереализованных туров на начало и конец отчетного периода, а по работе в части туроператоров - незавершенное производство, т. е. затраты по окончательно не разработанным турам.

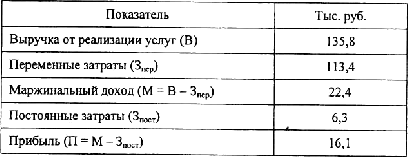

При учете по системе «директ-костинг» существуют, по меньшей мере, два результирующих

финансовых показателя: маржинальный доход и прибыль. Отчет о доходах по системе «директ-

костинг» схематично изображен в табл. 7.2.

Схема отчета о доходах по системе «директ-костинг»

Таблица 7.2

Представленная схема отчета о доходах построена на самом простом делении затрат на прямые (переменные) и косвенные (постоянные). Однако многие косвенные затраты можно считать условно- переменными и с достаточной степенью точности относить на себестоимость отдельных туров, видов услуг или оптовых заказов на туры. В случае, если центрами прибыли считаются отделы, то затраты, которые мы считали постоянными для отдельных туров или заказов, можно включать в себестоимость произведенных данным отделом услуг как прямые.

В заключение отметим, что система «директ-костинг» позволяет руководству анализировать

изменения маржинального дохода как компании в целом (с целью определения влияния постоянных расходов на прибыль компании), так и по различным турам и другим услугам.