Глава 7. Себестоимость туристских услуг

7.1. Состав и классификация затрат, включаемых в себестоимость туристских услуг

В России турфирма может одновременно выступать в качестве турагента и туроператора. В зависимости от того, выступает ли турфирма в качестве турагента или туроператора, себестоимость турпродукта будет формироваться по-разному. Рассмотрим особенности формирования себестоимости турпродукта в том случае, когда туристская организация выступает в качестве туроператора.

Службы управления и производственные подразделения фирм нуждаются в самой разной

информации, сгруппированной различным образом. В системе оперативного управленческого учета, использующего затратные показатели, достигаются традиционные цели учета и определения дохода. Одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации файлов данных в соответствии с системой их классификации. Данные подвергаются перекрестной классификации, чтобы удовлетворить практически все потребности, связанные с принятием решений и регулированием деятельности.

Использование системы классификации затрат позволяет прогнозировать и анализировать

показатели продаж и чистого дохода по отдельным видам турпродукта, клиентам и продавцам, каналам распределения или иным категориям, необходимым менеджерам. Такое разбиение данных применяется в управлении сбытом, при планировании прибыли, оценке качества работы, для контроля затрат.

Система классификации затрат осуществляется по нескольким базовым принципам.

Определение издержек производства, формирование услуг основываются на двух положениях:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость

учитывать как явные, так и неявные издержки фирмы. К явным, или бухгалтерским, издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. фирма тратит денежные средства со своего денежного счета на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относят издержки, которые носят внутренний характер, не связаны с

выплатами денег со счета фирмы и, следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей при использовании собственных денежных средств фирмы, например издержки размещения денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент. Хранение наличности также приносит неявные издержки, равные «упущенному» проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта. К неявным издержкам фирмы относят и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, местоположения фирмы и других преимуществ.

Явные и неявные издержки фирмы образуют ее экономические издержки.

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная группировка. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим

структурным подразделениям базового туристского предприятия. Такая группировка затрат необходима для организации внутрихозяйственного расчета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Затраты предприятия на производство продукции складываются из следующих элементов:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты (почтово-телеграфные, телефонные, командировочные).

Эта группировка является единой и обязательной для всех отраслей. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Для исчисления себестоимости отдельных видов турпродукции затраты организации группируют и учитывают по статьям калькуляции. В Основных положениях по планированию, учету и калькулированию себестоимости продукции на предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

• сырье и материалы;

• возвратные отходы;

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

• топливо и энергия на технологические цели;

• заработная плата рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• прочие производственные расходы;

• коммерческие расходы.

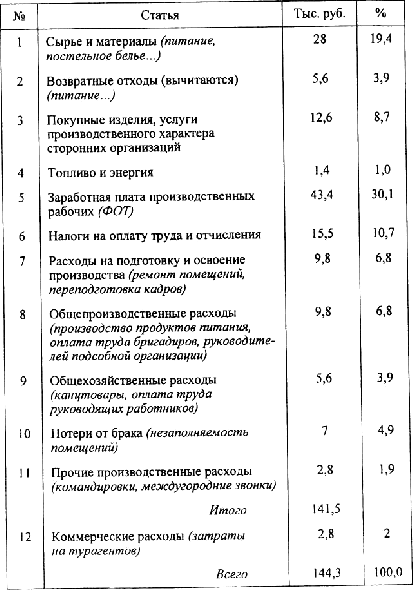

Подробнее типовая группировка затрат по статьям калькуляции представлена в табл. 7.1 по данным

выездного учебного занятия по маршруту «Москва - база отдыха "Верхневолжская" - Москва».

Итак, итог первых 11 статей табл. 7.1 образует производственную стоимость продукции, а итог всех

12 статей - полную себестоимость продукции.

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей

затрат на производство с учетом особенностей техники, технологии и организации производства.

Помимо указанных группировок, затраты на производство продукции классифицируются по ряду

других признаков:

• по экономической роли в процессе производства - основные и накладные;

• по составу (однородности) - одноэлементные и комплексные;

• по способу включения в себестоимость продукции -прямые и косвенные;

• по отношению к объему производства - переменные и условно-постоянные;

• по периодичности возникновения - текущие и единовременные;

• по участию в процессе производства - производственные и внепроизводственные (коммерческие);

• по эффективности - производительные и непроизводительные.

Структура затрат по статьям калькуляции

(на примере базы отдыха «Верхневолжская»)

Таблица 7.1

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением

им. Они состоят из общепроизводственных расходов.

Одноэлементными называются затраты, состоящие из одного элемента, - заработная плата,

амортизация.

Комплексными называются затраты, состоящие из нескольких элементов, например цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации

производства, принятого метода калькулирования себестоимости продукции.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и

непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные, общехозяйственные,

внепроизводственные расходы и некоторые другие.

К переменным относят затраты, размер которых изменяется пропорционально изменению объема

производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.

Размер постоянных затрат почти не зависит от изменения объема производства продукции; к ним относят общепроизводственные и общехозяйственные расходы и некоторые другие.

В зависимости от периодичности затраты делятся на текущие и единовременные.

К текущим затратам относят расходы, имеющие частую периодичность, например расход сырья и

материалов; к единовременным (однократным) - расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с запуском новых производств.

К производственным затратам относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

Непроизводственные (коммерческие) затраты связаны с реализацией продукции покупателям. Производственные и внепроизводственные затраты образуют полную себестоимость товарной продукции.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.).

Производительные затраты планируются, поэтому они называются планируемыми.

Непроизводственные расходы, как правило, не планируются, поэтому их считают непланируемыми.