Цена (на выходе Объем реализации,

из подразделения), £ ед.

50 1000

40 2000

35 3000

30 4000

25 6000

20 8000

Подразделение EMD предложило поставлять двигатели по £16, что определяется следующими составляющими:

£

Материалы и приобретаемые детали 2

Затраты на труд основных работников 4

Общезаводские накладные расходы (150% от затрат на

труд основных работников) 6

Общезаводские расходы 12

Маржа прибыли (33 -j % от общезаводских расходов) -

Предлагаемая цена £ 16

814 Раздел четвертый. Информация для планирования, управления и измерения показателей функционирования

Общезаводские накладные расходы относятся к категории постоянных издержек. Все другие расходы — переменные.

Хотя есть мнения, что предлагаемая цена моторной группы слишком высока, тем не менее менеджеры IPD считают, что они могли бы продавать моторную группу, доведенную до готового состояния, с прибылью, поскольку понесенные в ходе доведения расходы составляют только £4(£1 — материалы, £3 — труд основных работников). Поэтому они размещают заказ в подразделении EMD на следующий год.

Анализируя смету на 2001 г., финансовый директор ЕЕ обратил внимание на то, что сметные показатели реализации моторных единиц были значительно меньше показателей предыдущего года и ниже имеющихся в подразделении мощностей. После того как директор сделал запрос, менеджер IPD ему пояснил, что снижение цены привело не столько к увеличению прибыли, сколько потребовало реализации большего числа единиц продукции, и что основной проблемой была высокая цена на моторную группу, по которой подразделение EMD передает ее им. Однако менеджер EMD заявил, что такая цена необходима, чтобы обеспечить целевой показатель маржи прибыли, который установлен им на год, и что снижение цены может привести к негативному влиянию на политику ценообразования, которая установлена в подразделении.

Необходимо:

A. Разработать таблицы показателей для каждого подразделения и для компании в целом, в которых показать ожидаемый эффект от реализации подразделением IPD каждой моторной группы во всем диапазоне цен реализации.

Б. (1) Показать цену реализации, которую подразделение IPD должно выбрать, для того чтобы получить собственную максимальную прибыль от реализации одной моторной группы;

показать цену реализации моторной группы, которая лучше всего отвечает интересам компании ЕЕ в целом;

пояснить, почему подразделение IPD не выбирает цену, показанную в п. (2).

B. Указать:

какие изменения можно порекомендовать в отношении системы трансфертного ценообразования, при которой у менеджеров подразделений была бы более сильная мотивация принимать в будущем решения, оптимальные для компании в целом;

какая трансфертная цена была бы в целом оптимальной для рассмотренной ситуации.

Резюме

Система трансфертного ценообразования требуется для удовлетворения следующих целей:

представления информации, побуждающей менеджеров подразделений принимать обоснованные экономические решения;

представления информации, полезной при оценивании работы менеджеров и экономических показателей деятельности подразделений;

преднамеренного перемещения прибыли между подразделениями или местами их размещения;

гарантирования, что автономность деятельности подразделений не будет нарушена.

Вероятность того, что может быть установлена единая трансфертная цена, которая в равной степени хорошо служит всем четырем указанным целям, мала. В данной главе описаны пять основных методов установления трансфертных цен на основе

рыночных цен;

маржинальных затрат;

полных затрат;

затраты — плюс надбавка;

переговоров.

В большинстве ситуаций, когда есть совершенный конкурентный рынок промежуточного продукта, как для целей принятия решений, так и для оценивания показателей деятельности оптимально устанавливать трансфертные цены равными рыночным. Если внешнего рынка промежуточного продукта не существует или он не совершенен, соответствующую мотивацию как для поставляющего, так и для получающего подразделений действовать на уровне выпуска продукции, при котором прибыль компании в целом является максимальной, позволяют обеспечить трансфертные цены на осно-

ве маржинальных затрат. Однако такие трансфертные цены не являются удовлетворительными с точки зрения оценивания показателей деятельности подразделений, поскольку в этом случае поставляющее подразделение в отчете будет указывать убытки, эквивалентные постоянным издержкам, начисляемым на промежуточный продукт, а прибыли получающего подразделения окажутся завышенными. Если трансфертные цены устанавливаются на основе полных затрат и затрат—плюс надбавки, они не побуждают менеджеров выбирать оптимальный уровень производства.

Чтобы преодолеть конфликт между целями принятия решения и оценивания деятельности, который возникает при установлении трансфертных цен на основе затрат, были сделаны два предложения, проанализированные в данной главе: система трансфертного ценообразования с двойными ставками и система трансфертного образования с двумя частями, состоящая из маржинальных затрат и постоянной фиксированной наценки. Если рынка для промежуточного продукта не существует, рекомендуется прибегать ко второму методу.

В этой главе ваше внимание было сосредоточено на том факте, что там, где подразделения действуют в разных странах, на ценообразование в значительной степени влияют вопросы налогообложения. В этом случае целью мультинациональной компании является установление трансфертной цены на том уровне, который обеспечивает такое распределение, при котором большая часть прибыли относилась бы на подразделения, действующие в странах с минимальными налоговыми ставками. Однако налоговые власти в каждой стране знают, что компании могут воспользоваться трансфертным ценообразованием для манипулирования величиной налогооблагаемой прибыли, декларируемой в разных странах, и прово-

21. Тронсфертное ценообразование в компаниях со сложной структурой

815

дят свои исследования механизмов трансфертного ценообразования компаний, чтобы удостовериться, что эта механизмы не используются для уклонения от уплаты местных налогов.

И наконец, в главе рассмотрена экономическая теория трансфертного ценообразования. Более строгий экономический анализ трансфертного ценообразования представлен графически в приложении к этой главе.

Ключевые термины и концепции

готовая продукция (с. 785)

готовый продукт (с. 785)

промежуточная продукция (с. 785)

промежуточный продукт (с. 785)

система трансфертного ценообразования из двух частей (с. 802)

совершенный конкурентный рынок (с. 788)

трансфертное ценообразование с двойными ставками (с. 801)

трансфертные цены на основе маржинальных издержек (с. 786) трансфертные цены на основе переговоров (с. 786) трансфертные цены на основе полных затрат (с. 786) трансфертные цены на основе рыночных цен (с. 786) трансфертные цены типа затраты — плюс (с. 786) чистые маржинальные поступления (с. 792,807)

Приложение 21.1: Экономический анализ трансфертного ценообразования

Очень трудно обсуждать экономический анализ трансфертного ценообразования только на вербальном уровне, чтобы при этом не потерять строгость рассуждений. Чтобы преодолеть эту трудность, ряд теоретических моделей трансфертного ценообразования, которыми можно воспользоваться в различных ситуациях, представлены в этом приложении в форме диаграмм1. Построение этих диаграмм основано на принципах, которые впервые предложены Хиршлайфером (Hirshleifer, 1956) и Гулдом (Gould, 1964). Для упрощения предположим, что компания состоит только из двух подразделений: поставляющего и получающего. Теоретически правильной трансфертной ценой, которая будет побуждать менеджеров подразделений принимать правильные решения об оптимальном выпуске для компании в целом и при этом соответствующие интересам своих подразделений, являются модели, представленные ниже.

Учет наличия внешнего рынка для промежуточного продукта

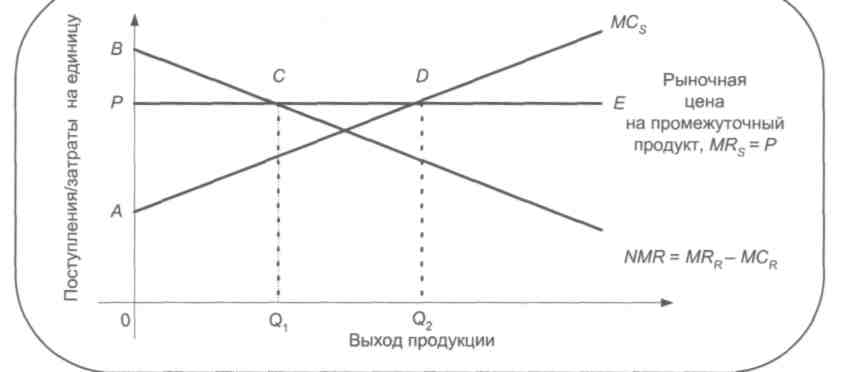

В предыдущем обсуждении в основном материале главы мы установили, что при наличии совершенного рынка на промежуточный продукт правильной трансфертной ценой будут рыночные цены на этот продукт. Эта ситуация показана на рис. 21. П.1.

Рис. 21. П. 1. Совершенный внешний рынок промежуточного продукта

1 Модель, представленная в этом приложении, адаптирована из работы Томкинса «Финансовое планирование в децентрализованных компаниях» (Tomkins С. Financial Planning in Divisionalised Companies, 1973).

816 Роздел

четвертый.

Информация

для

планирования,

управления

и

измерения

показателей

функционирования

816 Роздел

четвертый.

Информация

для

планирования,

управления

и

измерения

показателей

функционирования

Цена внешнего рынка на промежуточный продукт равна отрезку ОР, и поскольку внешний рынок промежуточного продукта предполагается совершенным, маржинальные поступления от промежуточного продукта (MRs) являются постоянными и графически представлены горизонтальной линией РЕ. Линия NMR отражает чистые маржинальные поступления получающего подразделения и состоит из маржинальных поступлений получающего подразделения (MRr) минус маржинальные конверсионные затраты (MCr), но не включает трансфертную цену, уплачиваемую поставляющему подразделению.

Трансфертная цена будет установлена эквивалентной рыночной цене на промежуточный продукт на внешнем совершенном рынке ОР. При этой трансфертной цене получающее подразделение получит часть выпуска поставляющего подразделения - 0& (т.е. ту, при приобретении которой чистые маржинальные поступления равны трансфертной цене) и будет безразлично, получит оно необходимый ему продукт от поставляющего подразделения или на внешнем рынке. Поставляющему подразделению будет также безразлично, реализует оно часть своей продукции получающему подразделению или на внешнем рынке. Однако поставляющее подразделение стремится реализовать общее количество ОСЬ или реализовать дополнительное количество ФОгна внешнем рынке, если поставляет внутри компании OQi. (Общее количество ООг соответствует варианту, при котором маржинальные затраты поставляющего подразделения (MCs) равны его маржинальным поступлениям (MRs).) Графиком чистых маржинальных поступлений для компании в целом является линия BCDE и наиболее выгодный выпуск продукции показан там, где эта линия пересекается с маржинальными затратами компании в точке D. Это требует выпуска продукции Oft, что идентично величине продукции, выпускаемой поставляющим подразделением.

Трансфертная цена ОР, которая равна рыночной цене на промежуточный продукт, означает, что оба подразделения выйдут на уровень выпуска продукции, оптимальный для компании в целом, и это также позволит подразделениям взаимодействовать друг с другом так, как они сами этого захотят, а не по указаниям из головного офиса.

Совершенный рынок для промежуточного продукта и представление реализационных расходов

Гулд (Gould 1964) рассматривает ситуации, в которых компания несет транспортные и реализационные расходы, в результате чего может быть разница между чистой ценой, полученной за реализацию промежуточного продукта на внешнем рынке, и ценой, по которой этот продукт реализуется. Если промежуточный продукт передается как трансферт в самой компании, некоторых реализационных расходов можно избежать. При этих условиях если подразделениям разрешить не учитывать требования друг друга по трансфертам промежуточного продукта, оптимальная политика производства может оказаться недостижимой.

На рис. 21. П.2 показана информация, идентичная представленной на рис. 21. П.1, за исключением того, что линия рыночной цены разбита на две линии; цену покупателя и цену продавца. Рис. 21. П.2а показывает ситуацию, в которой линии NMR и МС$ пересекаются ниже чистой цены реализации промежуточного продукта. Видно, что для компании дешевле выпускать промежуточный продукт самой до тех пор, пока маржинальные затраты поставляющего подразделения ниже цены закупок промежуточного продукта на внешнем рынке. Ниже точки S дешевле покупать промежуточный продукт на внешнем рынке. Следовательно, компания в целом сталкивается с графиком маржинальных затрат, эквивалентным линии FBC.

До тех пор пока компания может получить более высокие маржинальные поступления, трансформируя промежуточный продукт в готовую продукцию, ей целесообразно этим заниматься. Эта ситуация будет продолжаться до тех пор, пока линия NMR лежит выше чистой цены реализации промежуточного продукта. Эта ситуация представлена отрезком AD на линии NMR, и ей соответствует выход готовой продукции для реализации на внешнем рынке готовой продукции OQi. Дополнительный выход промежуточного продукта за пределами OQi может быть реализован с прибылью на внешнем рынке; в этом случае часть промежуточного продукта (Q1Q2) будет реализована на внешнем рынке по цене OPs. Вследствие этого компания в целом по чистым маржинальным поступлениям выйдет на уровень ADE, и поскольку он пересекается с функцией маржинальных затрат на промежуточный продукт FBC прямо над точкой Ог, то оптимальным уровнем с точки зрения компании в целом будет объем ООг.

При оптимальном уровне производства ООг доля OOi будет переходить в виде трансферта от поставляющего подразделения к получающему для дальнейшей обработки и реализации на рынке готовой продукции. Кроме того, доля Q1Q2 промежуточного продукта будет реализована на внешнем рынке. Внутренняя трансфертная цена OPs (при которой линия NMR на своем участке ADE пересекается с линией маржинальных конверсионных затрат МС на ее участке FBC) побуждает менеджеров подразделений к принятию оптимальных решений при условии, что менеджер поставляющего подразделения проинструктирован руководством компании обеспечивать получающее подразделение тем количеством, которое тому требуется, по трансфертной цене OPs. Дело в том, что поставляющее подразделение правильно определит оптимальный уровень производства ООг (при котором график маржинальных затрат пересекается с графиком маржинальных поступлений, как это показано трансфертной ценой PsDE). Однако поставляющему подразделению будет безразлично, реализовывать продукцию на внешнем рынке или передавать как трансферт получающему подразделению. Но получающее подразделение стремится закупить у поставляющего подразделения необходимое ему количество промежуточной продукции OQi. Это в интересах компании и на прибыль поставляющего подразделения не повлияет, если оно поставит получающему подразделению долю OOi по цене OPs. Поскольку поставляющему подразделению в этом случае безразлично, кому оно будет поставлять промежуточную продукцию, требуется ввести еще одно правило, предписывающее порядок удовлетворения требований получающего подразделения таким образом, чтобы при этом обеспечивалась оптимальность с точки зрения компании в целом.

21. Тронсфертное ценообразование в компаниях со сложной структурой

817

Рис. 2 Т.П.2. Совершенный внешний рынок для промежуточного продукта

На рис. 21. П.26 линии HMR и MCs пересекаются выше цены закупок промежуточного продукта. Процедура для определения оптимального уровня производства остается такой же, как показано выше. Линия чистых маржинальных поступлений для компании в целом представлена здесь в виде ACEF, а линией маржинальных затрат по поставке продукции является GBD. Эти две линии пересекаются в точке С, показывая оптимальный уровень производства компании в целом - 00г. Оптимальная трансфертная цена задается точкой на вертикальной оси, в которой эти две линии пересекаются. Следовательно, правильной трансфертной ценой является ОРв. По этой цене получающее подразделение будет стремиться выпускать продукцию на уровне, оптимальном для компании в целом ООг (т.е. там, где линия NMR на своем участке АСЕ отсекает маржинальные конверсионные затраты линией трансфертной цены РвСО. Однако получающему подразделению безразлично, будет оно приобретать необходимый промежуточный продукт на внешнем рынке или у поставляющего подразделения. Поставляющее подразделение захочет выпускать OQi, чтобы реализовывать его получающему подразделению по трансфертной цене ОРв, и это будет в интересах компании, поскольку маржинальные затраты на производство ниже внешней закупочной цены. Поскольку получающему подразделению безразлично, приобретать промежуточный продукт на внешнем рынке или у поставляющего подразделения, его менеджер должен быть проинструктирован руководством компании приобретать у поставляющего подразделения то количество, за которое получающее подразделение готово заплатить по трансфертной цене ОРв. Этим количеством будет OQi, и получающее подразделение получит дополнительно часть промежуточного продукта (т.е. Q1Q2) на внешнем рынке.

52 Управленческий и производственный учет

8 1 8 Раздел четвертый. Информация для планирования, управления и измерения показателей функционирования

На рис. 21П.2в линии NMR и MCs пересекаются на участке между ценами закупок и реализации на промежуточный продукт. Здесь чистые маржинальные поступления и маржинальные затраты на поставки пересекаются в точке F, которая является оптимальным уровнем для компании в целом и соответствует OQ. Трансфертная цена определяется значением по вертикали в точке пересечения указанных линий. Правильной трансфертной ценой, следовательно, является ОР. При этой цене руководству компании нет необходимости давать дополнительные инструкции ни менеджеру получающего подразделения, ни менеджеру поставляющего подразделения о том, как им взаимодействовать, поскольку каждое подразделение в этом случае предпочтет действовать внутри компании, и никаких реализаций или закупок на внешнем рынке промежуточного продукта не будет.

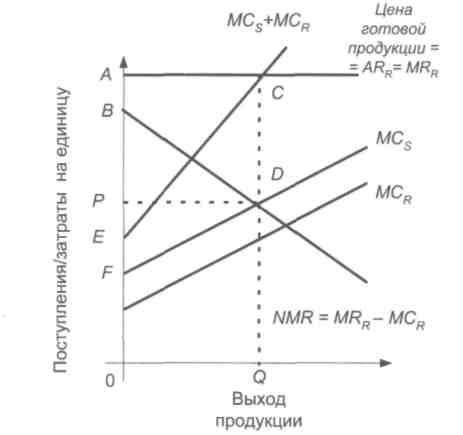

Отсутствие внешнего рынка для промежуточного продукта и наличие совершенного рынка для готовой продукции

Указанная в заголовке ситуация представлена в графическом виде на рис. 21. П.З. Маржинальные затраты поставляющего и получающего подразделений показаны соответственно линиями MCs и MCr. График маржинальных затрат для компании в целом представлен линией MCs + MCr. Функция маржинальных поступлений от реализации готовой продукции - это линия MRr. Поскольку предполагается, что рынок готовой продукции совершенный, линия маржинальных поступлений горизонтальна и равна средним поступлениям. Чистые маржинальные поступления получающего подразделения показаны линией NMR и получаются вычитанием маржинальных затрат получающего подразделения (без включения расходов на приобретение промежуточного продукта у поставляющего под-

Рис. 21 .П.З. Отсутствие внешнего рынка для промежуточного продукта

Оптимальным уровнем производства для компании в целом будет ситуация, при которой маржинальные поступления компании, показанные горизонтальной линией MRr, пересекаются с линией маржинальных затрат компании, представленной линией MCs * MCr. Это пересечение дает оптимальный уровень производства, равный OQ, и максимальную прибыль, которая графические соответствует АСЕ. Трансфертная цена, при которой поставляющее подразделение хочет реализовать OQ получающему подразделению, а также цена, при которой получающее подразделение стремится приобрести это количество, определяются в точке на вертикальной оси, где пересекаются линии MCs и NMR. Следовательно, правильной трансфертной ценой будет ОР (т.е. та, при которой она равна маржинальным затратам поставляющего подразделения при оптимальном уровне производства). Поставляющее подразделение будет рассматривать горизонтальную линию трансфертной цены PD как линию своих маржинальных поступлений и будет стремиться выпускать OQ для трансферта получающему подразделению. Получающее подразделение хочет закупать для дальнейшей обработки то количество промежуточного продукта, при котором трансфертная цена равна чистым маржинальным поступлениям. Графически это количество также показано отрезком OQ. Таким образом, оба подразделения стремятся к тому, чтобы величина OQ была передана между ними в виде трансферта, и поэтому сумма их относительных прибылей будет эквивалентна общей прибыли компании, которая в этом

21. Трансфертное ценообразование в компаниях со сложной структурой

819

случае

максимальна.

Прибыль

поставляющего

подразделения

представлена

участком

FDP,

а

получающего

подразделения

- участком

ВОР,

что

в

совокупности

равно

участку

BDF,

который

представляет

собой

прибыль

компании

в

целом.

Площадь

участка

BDF

равна

участку

АСЕ,

который

показывает

прибыль

компании

в

целом.

случае

максимальна.

Прибыль

поставляющего

подразделения

представлена

участком

FDP,

а

получающего

подразделения

- участком

ВОР,

что

в

совокупности

равно

участку

BDF,

который

представляет

собой

прибыль

компании

в

целом.

Площадь

участка

BDF

равна

участку

АСЕ,

который

показывает

прибыль

компании

в

целом.

Несовершенный рынок для промежуточного продукта

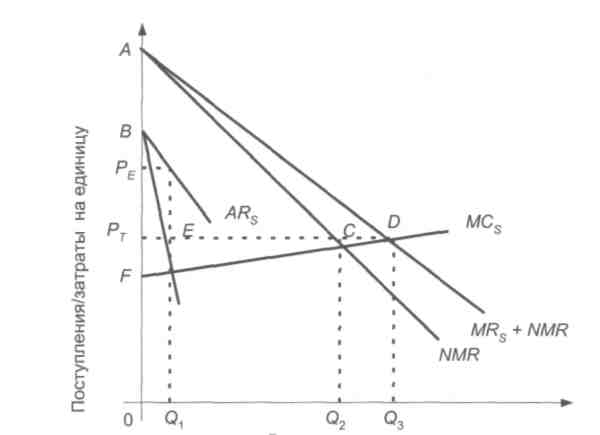

На несовершенном рынке количество промежуточного продукта, которое реализуется вне компании, влияет на рыночную цену, поэтому маржинальные поступления от реализации промежуточного продукта (MRs) по мере увеличения выхода продукции будут снижаться (рис.21. П.4). Линии маржинальных затрат и маржинальных поступлений для компании в целом показаны как MCs и MRs + NMR. Последняя представляет собой маржинальные поступления поставляющего подразделения плюс чистые маржинальные поступления для получающего подразделения. Таким образом, оптимальный уровень производства для компании в целом будет в том случае, когда линии MCs и MRs + NMR пересекаются, т.е. это отрезок ООз.

Выход продукции

Рис. 21.П.4. Несовершенный рынок для промежуточного продукта

Оптимальной трансфертной ценой, которая побуждает поставляющее и принимающее подразделения действовать на оптимальном уровне производства, является цена, показанная в точке на вертикальной оси, где пересекаются линии MCs и MRs + NMR. Следовательно, правильной трансфертной ценой является величина ОРт (т.е. маржинальные затраты поставляющего подразделения при оптимальном уровне производства). При этой цене принимающее подразделение будет рассматривать горизонтальную линию РтО как маржинальные затраты на поставку и требовать от поставляющего подразделения промежуточного продукта в объеме ООг. В этой точке линия ее чистых маржинальных поступлений пересекается с горизонтальной линией РтО. Поставляющее подразделение будет иметь линию маржинальных поступлений, эквивалентную BED (оно предпочтет реализовывать по трансфертной цене BED за пределами точки Е, поскольку она превышает линию маржинальных поступлений вне точки Е). Это означает, что поставляющее подразделение предпочтет реализовывать OQi промежуточного продукта на внешнем рынке по цене ОРе (цена реализации, при которой ее линия маржинальных поступлений эквивалентна или превышает Е). Кроме того, поставляющее подразделение будет стремиться поставить QiGjno трансфертной цене ОРт получающему подразделению. В результате этого общий выход продукции поставляющего подразделения составит ООз (т.е. оптимальный уровень для компании в целом), что является величиной, при которой маржинальные затраты (MCs) равны маржинальным поступлениям BED. Это совпадает со спросом получающего подразделения в размере 002, поскольку OQi равен ОгОз. Следовательно, ООг равен Q1Q3.

820

Раздел четвертый. Информация для планирования, управления и измерения показателей функционирования

Особенности экзаменационных вопросов

При обсуждении системы трансфертного ценообразования необходимо показать, что предлагаемая система должна мотивировать менеджеров принимать правильные решения, обеспечивать требуемые условия для обоснованного измерения показателей функционирования подразделений и гарантирования того, что автономность деятельности этих подразделений не окажется под угрозой. Конечно, единственная трансфертная цена не может в равной мере обеспечить выполнение трех указанных целей.

В большинстве экзаменационных вопросов требуется дать рекомендации об оптимальной величине трансфертной цены. Поэтому особенно важно понимать, каким образом устанавливаются оптимальные трансфертные цены в условиях несовершенного рынка промежуточного продукта или при отсутствии такого рынка вообще.

Задания