Тема 6. Директ-костинг и cvp-анализ

Пусть предприятие производит п продуктов. Известна структура ассортимента продукции, то есть доли выпуска каждого продукта в суммарном объеме реализации.

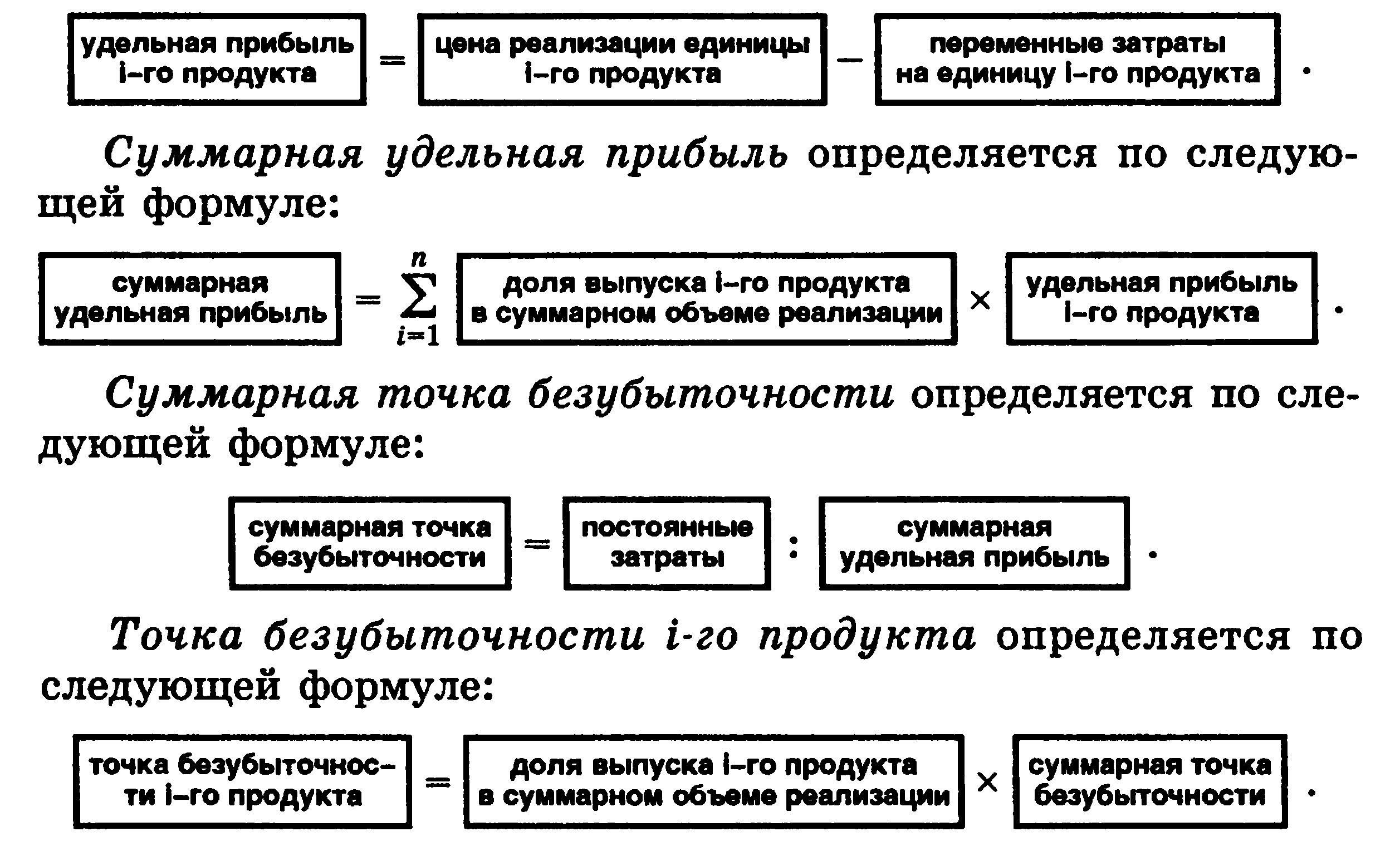

Удельная прибыль-i-го продукта определяется по следующей формуле:

Пример. Предприятие производит продукты А и В. Доли выпуска продуктов А и В в суммарном объеме реализации равны соответственно 0,625 и 0,375. Постоянные затраты за год составят 400000 руб. Цена реализации единицы продуктов А и В равна соответственно 72 руб. и 36 руб., а переменные затраты на единицу продуктов А и В — 18 руб. и 12 руб. соответственно. Определим точки безубыточности продуктов.

Удельная прибыль продукта А = цена реализации единицы продукта А - переменные затраты на единицу продукта А = 72 - 18 = 54 руб.

Удельная прибыль продукта В = цена реализации единицы продукта В - переменные затраты на единицу продукта В = 36 - 12 = 24 руб.

Тогда суммарная удельная прибыль = (доля выпуска продукта А в суммарном объеме реализации) х (удельная прибыль продукта А) + (доля выпуска продукта В в суммарном объеме реализации) х (удельная прибыль продукта В) = 0,625x54 + 0,375x24 = 42,75 руб./единицу.

Отсюда суммарная точка безубыточности = (постоянные затраты)/(суммарная удельная прибыль) = 400000/42,75 = 9357 единиц.

Точка безубыточности продукта А = (доля выпуска продукта А в суммарном объеме реализации) х (суммарная точка безубыточности) = 0,625x9357 = 5848 единиц.

Точка безубыточности продукта В — (доля выпуска продукта В в суммарном объеме реализации) х(суммарная точка безубыточности) = 0,375x9357 = 3509 единиц.

Задача 1. Предприятие производит продукты А и В. Доли выпуска продуктов А и Б в суммарном объеме реализации равны соответственно 0,6 и 0,4. Постоянные затраты за год составят 500000 руб. Цена реализации единицы продуктов А и В равна соответственно 80 руб. и 70 руб., а переменные затраты на единицу продуктов А и В — 30 руб. и 20 руб. соответственно. Определить точки безубыточности продуктов.

Задача 2. Проведите для кафе быстрого питания многопродуктовый анализ точки безубыточности (в руб.) с учетом вклада товаров. Рассчитайте ежедневный объем продаж при условии работы 52 недели в году по 6 дней в каждой.

Исходные данные по перечню продаваемых блюд представлены в табл. 1. Постоянные затраты составляют 35 тыс. руб. в месяц.

Таблица 1

Исходные данные

Перечень |

Цена руб.(Р) |

Переменные затраты, py6.(V) |

Прогноз продаж в год, шт. |

1 Бутерброд |

30,0 |

12,5 |

7000 |

2.Напиток |

8,0 |

3,0 |

7000 |

3.Чипсы |

6,0 |

2,0 |

1000 |

4.Запеченный картофель |

15,5 |

4,7 |

5000 |

5.Кофе |

7,5 |

2,5 |

5000 |

б.Чай |

3,0 |

1,2 |

2000 |

7.Сок |

17,5 |

5,5 |

2500 |

8.Коктейль |

17,5 |

8,0 |

2000 |

9.Салат |

28,5 |

10,0 |

3000 |

Для анализа использовать вспомогательную таблицу

Таблица 2

Анализ точки безубыточности (критической точки)

с определенным вкладом товаров.

Перечень |

V/P |

1-V/P |

Прогноз продаж, в руб. |

Процент от продаж (W) |

Взвешенный вклад (гр.З *гр.5) |

1 |

2 |

|

4 |

5 |

б |

1.Бутерброд |

|

|

|

|

|

2 .Напиток |

|

|

|

|

|

3.Чипсы |

|

|

|

|

|

4.Запеченный |

|

|

|

|

|

картофель |

|

|

|

|

|

5.Кофе |

|

|

|

|

|

6 Чай |

|

|

|

|

|

7.Сок |

|

|

|

|

|

8.Коктейль |

|

|

|

|

|

9.Салат |

|

|

|

|

|

Итого |

- |

- |

|

1.0 |

|

Пример. Компания выпускает и продает два продукта X и У. Некоторые ожидаемые результаты на следующий год таковы:

|

Продукт X |

Продукт У |

Реализация, ед. |

80000 |

20000 |

Цена реализации, руб. за ед. |

12 |

8 |

Удельные переменные затраты, руб. |

8 |

3 |

Годовые постоянные затраты оцениваются в 273 000 руб.

Какова точка безубыточности в поступлениях от реализации продукции при указанном ее ассортименте?

Какова прибыль при текущем уровне деловой активности?

Каков порог безопасности?

Решение:

X = 4Y

4*(4Y) + 5Y – 273 000 = 0

21Y = 273 000

Y = 13 000; выручка: 104 000 руб.

X = 4Y = 52 000; выручка: 624 000 руб.

|

Продукт X |

Продукт У |

Итого |

Выручка, руб. |

960 000 |

160 000 |

1120 000 |

Переменные затраты, руб. |

640 000 |

60 000 |

700 000 |

Вклад, руб. |

320 000 |

100 000 |

420 000 |

Постоянные затраты, руб. |

273 000 |

||

Чистая прибыль, руб. |

147 000 |

||

Выручка в точке безубыточности, руб. |

728 000 |

||

Порог безопасности, руб. |

392 000 |

||