Статическая оптимизация портфеля

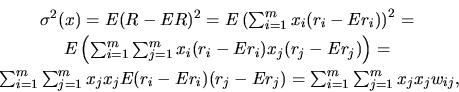

Пусть портфель инвестора состоит из бумаг в объемах , стоимость которых на рынке составляет . Тогда его суммарная стоимость

и доходность:

|

(21) |

где

![]()

Величины

![]() представляют

собой доли капитала, вложенные в

соответствующие активы и очевидно

представляют

собой доли капитала, вложенные в

соответствующие активы и очевидно

![]() .

.

Задачу

выбора оптимальных пропорций активов

для инвестора, избегающего риска, можно

сформулировать, как выбор такого набора

![]() ,

что дисперсия доходности (21)(

риск ) будет минимальна. Посчитать

дисперсию (21)

довольно просто:

,

что дисперсия доходности (21)(

риск ) будет минимальна. Посчитать

дисперсию (21)

довольно просто:

где

![]() --

коэффициент ковариации между доходностями

-го

и

-го

активов.

--

коэффициент ковариации между доходностями

-го

и

-го

активов.

Вводя

матрицу

![]() ,

дисперсию

,

дисперсию

![]() можно

представить в виде квадратичной формы

можно

представить в виде квадратичной формы

![]()

зависящей от вектора

![]() ,

являющегося точкой стандартного

симплекса

,

являющегося точкой стандартного

симплекса

|

(22) |

В зависимости от контекста вектор будет считаться либо строкой, либо столбцом с тем, чтобы соответствующие опреации имели смысл.

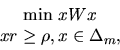

Однако, если, например, среди активов инвестора есть безрисковый ( банковский счет ), то для этого актива все коэффициенты ковариации равны нулю и задача минимизации при ограничениях (22) имеет тривиальное решение: необходимо все средства вкладывать в безрисковый актив. Это решение может давать ( как правило даст ) одновременно и наименьшую доходность, что может не устраивать потенциального инвестора. Г. Марковиц предложил дополнить условие минимума дисперсии требованием обеспечить желаемую доходность, что приводит к задаче

|

(23) |

где -- заданный уровень доходности портфеля.

Эта задача уже является проблемой квадратичного программирования, некоторые методы которого рассмотрены в Приложении.

Следует

отметить, что практическое использование

этого подхода требует знания ковариационной

матрицы

![]() ,

непосредственно не наблюдаемой. В

действительности она может заменяться

на эмпирическую ковариационную матрицу,

определенную на основе предыдущих

наблюдений и последовательно уточняемую

с течением времени. Все это превращает

(23)

в нетривиальную задачу совместной

идентификации ( определения

)

и оптимизации ( нахождения

).

,

непосредственно не наблюдаемой. В

действительности она может заменяться

на эмпирическую ковариационную матрицу,

определенную на основе предыдущих

наблюдений и последовательно уточняемую

с течением времени. Все это превращает

(23)

в нетривиальную задачу совместной

идентификации ( определения

)

и оптимизации ( нахождения

).

Динамические рынки

Динамические модели финансовых рынков имеют особенно важное значение в финансовой математике. Именно эта область теории особенно важна для практики и именно здесь получены особенно глубокие и интересные результаты. В этом разделе приведены некоторые основные достижения финансовой математики: связь между отстутствием арбитража ( возможность получать безрисковую прибыль ) и сущестованием мартингализирующей меры, формулы для цен вторичных ценных бумаг, стратегии хеджирования, численные методы решения задачи определения цен производных ценных бумаг.

Subsections

Основные понятия и обозначения

Инструменты или активы

Торговые стратегии

Мартингалы и возможности арбитража

Совершенные рынки и цены опционов

Цены и хеджирование опционов

Цены и хеджирование европейского опциона

Цена американского опциона

Биномиальная модель. Мартингализирующая мера