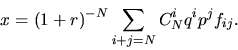

Биномиальный случай

Модель,

в которой цена акции на каждых торгах

может принимать лишь два значения, т.е.

![]() ,

была впервые рассмотрена в статье [16].

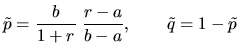

Мы будем дальше обозначать

,

была впервые рассмотрена в статье [16].

Мы будем дальше обозначать

![]() .

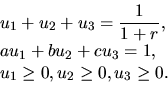

Для этого случая задача ЛП принимает

вид

.

Для этого случая задача ЛП принимает

вид

|

(42) |

|

(43) |

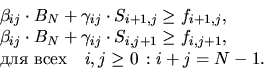

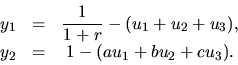

Это условия

самофинансирования для момента времени

![]() ,

и т.д. Для произвольного дискретного

момента времени их можно записать в

виде

,

и т.д. Для произвольного дискретного

момента времени их можно записать в

виде

|

(44) |

в то время как хедж-условия имеют вид

|

(45) |

Здесь

![]() --

значение функции выплаты при соответствующих

ценовых ситуациях.

--

значение функции выплаты при соответствующих

ценовых ситуациях.

Число переменных в этой модели есть, очевидно,

![]()

Так как для каждого

возможного мультииндекса мы имеем 2

ограничения (в виде равенства или

неравенства), то легко видеть, что число

ограничений также есть

![]() .

Поэтому ясно, что соответствующий задаче

линейного программирования выпуклый

многогранник ( см. приложение )

имеет единственную крайнюю точку.

Простой анализ показывает, что данная

ЛП-задача не имеет неограниченного

минимума. Таким образом, для решения

задачи (44-47)

следует решить систему (46-47),

взяв все ограничения в виде равенств,

и подставить соответствующие значения

.

Поэтому ясно, что соответствующий задаче

линейного программирования выпуклый

многогранник ( см. приложение )

имеет единственную крайнюю точку.

Простой анализ показывает, что данная

ЛП-задача не имеет неограниченного

минимума. Таким образом, для решения

задачи (44-47)

следует решить систему (46-47),

взяв все ограничения в виде равенств,

и подставить соответствующие значения

![]() и

и

![]() в

функцию (44).

в

функцию (44).

Это

может быть сделано, например, в виде

следующей последовательности рассуждений.

Если ввести обозначения

![]() для

торговой стратегии,

для

торговой стратегии,

![]() для

текущих котировок и

для

текущих котировок и

![]() для

стоимости портфеля, то условия

самофинансирования могут быть записаны

в виде

для

стоимости портфеля, то условия

самофинансирования могут быть записаны

в виде

|

(46) |

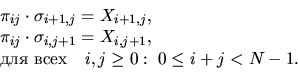

Лемма 17 Значения котировок в различные моменты времени связаны соотношениями

![]()

Д о к а з а т е л ь с т в о.

![]()

![]()

Разлагая вектор-строку

![]() по

векторам

по

векторам

![]() и

и

![]()

![]()

получаем для

![]() и

систему

и

систему

решение которой и доказывает лемму.

Лемма 18 Условия самофинансирования дают для биномиальной модели

![]()

Д о к а з а т е л ь с т

в о. Опираясь на определение

![]() ,

лемму 20

и условия самофинансирования в форме

(48),

получаем цепочку равенств

,

лемму 20

и условия самофинансирования в форме

(48),

получаем цепочку равенств

Лемма 19 Начальный капитал может быть представлен в виде

Д о к а з а т е л ь с т в о.

Из леммы 22 непосредственно следует окончательная

Теорема 20 Справедливая цена опциона для биномиальной модели CRR дается выражением

|

(47) |

Для

случая опциона купли (call-опцион)

![]() ,

где

,

где

![]() .

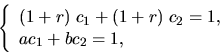

Пусть

.

Пусть

![]() -

наименьшее целое, для которого

-

наименьшее целое, для которого

![]() .

Тогда формула (49)

принимает вид

.

Тогда формула (49)

принимает вид

где

.

.

Простейшее обобщение биномиальной модели: случай трех возможных состояний.

Предположим,

что на каждых торгах цена акции может

изменяться только в

![]() и

и

![]() раз

(

раз

(![]() ),

и решим задачу о цене опциона

в

случае

),

и решим задачу о цене опциона

в

случае

![]() .

Соответствующая задача ЛП имеет вид

.

Соответствующая задача ЛП имеет вид

|

(48) |

|

|

|

|

|

|

|

(49) |

|

|

|

|

Здесь

![]() и

т.д. -- значения функции выплаты при

соответствующих ценовых ситуациях.

и

т.д. -- значения функции выплаты при

соответствующих ценовых ситуациях.

Для ее решения перейдем к двойственной задаче, которая выглядит следующим образом:

|

(50) |

|

(51) |

В дальнейшем будем использовать симплекс-метод. Чтобы определить начальный допустимый базис, воспользуемся ''методом искусственного базиса'' (см. например, [11]). Введем вспомогательные (так называемые ,,искусственные") переменные следующим образом:

|

(52) |

Для системы (54)

переменные

![]() и

и

![]() образуют

допустимый базис. Если перевести эти

переменные в небазисные, то они примут

нулевые значения, и мы получим допустимый

базис для системы (53).

Для такого перевода можно использовать

симплекс-метод. А именно, решим задачу

минимизации функции

образуют

допустимый базис. Если перевести эти

переменные в небазисные, то они примут

нулевые значения, и мы получим допустимый

базис для системы (53).

Для такого перевода можно использовать

симплекс-метод. А именно, решим задачу

минимизации функции

![]() при

ограничениях (54)

и

при

ограничениях (54)

и

![]()

Указанная процедура приводит к следующему результату:

|

(53) |

Взяв этот допустимый базис в качестве исходного и применяя симплекс-метод, легко видеть, что функция (50) достигает минимума, равного

![]()

если величина

![]()

неотрицательна.

Интересно отметить, что это всегда так

для call-опциона с функцией выплаты

,

как показывает несложный анализ. Для

этого надо рассмотреть варианты

соотношения величины

и

стомости акции в момент времени

,

( например,

![]() ,

и т.д. ), и произвести простые

алгебраические манипуляции.

,

и т.д. ), и произвести простые

алгебраические манипуляции.

Видно, что в этом случае добавление третьего состояния не дает ничего существенно нового для определения рациональной стоимости опциона: такой же результат дает биномиальная модель по формуле (49), если вообще не рассматривать возможность изменения цены акции в раз. На цену влияют лишь максимальный и минимальный коэффициенты.

Однако

для других функций выплаты

возможны

и другие варианты: если

![]() ,

то стоимость опциона будет

,

то стоимость опциона будет

![]()

Теперь игнорируется уже состояние, соответствующее росту акций в раз.