Биномиальная модель. Мартингализирующая мера

Существует одна

модель, для которой удалось полностью

решить задачу оптимального хеджа

европейского опциона и явным образом

определить мартингализирующую меру

.

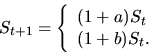

В этой модели рассматривается всего

лишь один рисковый инструмент, цена

которого в момент

равна

и

безрисковый инструмент с доходностью

за

единицу времени. Сохраняя обозначение

предыдущих разделов, положим

![]() Предполагается,

что рисковый инструмент ведет себя

следующим образом: между двумя

последовательными периодами времени

относительное изменение цен равно либо

,

либо

,

где

Предполагается,

что рисковый инструмент ведет себя

следующим образом: между двумя

последовательными периодами времени

относительное изменение цен равно либо

,

либо

,

где

![]() :

:

Начальная цена акций задана.

Множество

возможных состояний или, иначе говоря,

множество элементарных исходов в этой

модели представляет собой множество

последовательностей

![]() ,

где каждая из

,

где каждая из

![]() равна

либо

равна

либо

![]() либо

либо

![]() .

Переменные

представляют

собой отношения цен в последовательные

моменты времени:

.

Переменные

представляют

собой отношения цен в последовательные

моменты времени:

![]()

Структура

событий в этой модели может быть задана

-алгебрами,

порождаемыми случайными величинами

![]() Мы

будем считать, что

Мы

будем считать, что

![]() и

и

![]() .

Задание вероятностной меры

эквивалентно

заданию вероятностей различных

последовательностей

.

Нам не потребуется делать какие-либо

предположения о вероятностной мере

,

за исключеннием того, что в каждый момент

времени существует ненулевая вероятность

обоих исходов.

.

Задание вероятностной меры

эквивалентно

заданию вероятностей различных

последовательностей

.

Нам не потребуется делать какие-либо

предположения о вероятностной мере

,

за исключеннием того, что в каждый момент

времени существует ненулевая вероятность

обоих исходов.

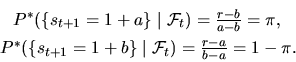

Как мы показали ранее, для построения хеджирующей стратегии европейского опциона и определения его цены необходимо найти риск-нейтральную вероятностную меру , обращающую дисконтированную цену рискового актива в мартингал. В нашем случае свойство мартингальности сводится к равенству

![]()

Так как

![]() то

это равнство можно переписать в виде

то

это равнство можно переписать в виде

![]()

Учитывая то, что принимает всего два значения, и , получаем

|

(38) |

Добавляя к (40) условие нормировки

![]()

получаем простейшую

систему линейных уравнений для определения

![]() и

и

![]() ,

решение которой

,

решение которой

Положительность

и

![]() требует,

чтобы для доходности

безрисковой

бумаги выполнялись неравенства

требует,

чтобы для доходности

безрисковой

бумаги выполнялись неравенства

![]()

что имеет вполне прозрачный экономический смысл.

При

![]() есть

возможность, взяв безрисковый кредит,

получить, ничем не рискуя, чистую прибыль

с положительной вероятностью. При

есть

возможность, взяв безрисковый кредит,

получить, ничем не рискуя, чистую прибыль

с положительной вероятностью. При

![]() надо

продать не принадлежащую вам акцию и

вложить эти деньги в безрисковый

инструмент.

надо

продать не принадлежащую вам акцию и

вложить эти деньги в безрисковый

инструмент.

Из

того, что вероятности

и

не

зависят от

![]() следует,

что

являются

относительно меры

независимыми

случайными величинами, принимающими

значения

и

с

вероятностями

и

соответственно.

Остается добавить, что так как

мартингализирующая мера в этом случае

единственная, то, согласно теореме 17,

рынок является нормальным и совершенным.

следует,

что

являются

относительно меры

независимыми

случайными величинами, принимающими

значения

и

с

вероятностями

и

соответственно.

Остается добавить, что так как

мартингализирующая мера в этом случае

единственная, то, согласно теореме 17,

рынок является нормальным и совершенным.

Численные методы финансовой математики

Аналитическое решение задачи нахождения равновесных цен произвожных ценных бумаг возможно лишь в исключительных случаях. Вдобавок эти случаи слишком просты, чтобы представлять действительный интерес для практиков.

Отчасти этим можно обьяснить то разнообразие эвристических приемов, которые используют практики для хеджироания рисковых активов и то разнообразие ситуаций, которое видят в колебаниях биржевых котировок специалисты по техническому анализу: ''свечи'', ''головы'', ''плечи'', ''волны Элиота'' и т.п..

В последнее время ситуация все же изменяется в сторону большего применения методов математического моделирования, использования численных методов, компьютерный анализ рынков. При этом используется все более сложный математический и вычислительный аппарат: методы теории уравнений в частных производных, теория вариационных неравенств, линейное и нелинейное программирование, оптимальное управление и др. Сколько-нибудь подробное изложение хотя бы основных методик выходит зп рамки целей этого пособия и мы ограничимся изложением применения одного из наиболее практических способов решения задачи вычисления цены опциона -- линейного программирования (ЛП).

На этом пути также возможно естественное обобщение биномиальной модели: а именно, в полиномиальном случае цена акции может на каждом этапе принимать более чем два значения. Ниже приводится постановка задачи ЛП для определения цены опциона и хеджирующей стратегии в полиномиальном случае, а также ее аналитическое (хотя и негладкое) решение для простейшего случая -- когда количество возможных состояний равно трем, а количество шагов по времени -- одному.

Subsections

Биномиальная модель с точки зрения ЛП

Основные обозначения и постановка задачи

Биномиальный случай

Простейшее обобщение биномиальной модели: случай трех возможных состояний.