Биномиальная модель с точки зрения лп

В настоящем разделе показывается, что расчет цены опциона для рынка с дискретным временем может быть проведен с помощью линейного программирования (ЛП). Такая формулировка задачи имеет многочисленные достоинства, поскольку линейное программирование достаточно хорошо апробировано на практике, а имеющееся программное обеспечение позволяет надежно решать задачи с тысячами ограничений [7]. На этом пути также возможно естественное обобщение биномиальной модели, а именно: можно рассмотреть модель, в которой цена акции на каждом этапе может изменяться по более чем двум вариантам. Ниже приводится постановка задачи ЛП для определения цены опциона и хеджирующей стратегии в полиномиальном случае, а также ее аналитическое (хотя и негладкое) решение для простейшего случая -- когда количество возможных состояний равно трем, а количество шагов по времени -- одному.

Subsections

Основные обозначения и постановка задачи

Биномиальный случай

Простейшее обобщение биномиальной модели: случай трех возможных состояний.

Основные обозначения и постановка задачи

Рассмотрим следующую модель изменения цен акций. Предположим, что цена акции может меняться лишь в моменты времени

![]()

cледующим образом:

![]()

где

![]() -

последовательность независимых одинаково

распределенных случайных величин,

принимающих

значений

-

последовательность независимых одинаково

распределенных случайных величин,

принимающих

значений

![]() с

некоторыми вероятностями. Мы увидим,

что как и в биномиальном случае [16],

эти вероятности в конечный ответ для

цены опциона не входят!

с

некоторыми вероятностями. Мы увидим,

что как и в биномиальном случае [16],

эти вероятности в конечный ответ для

цены опциона не входят!

Пусть банковский счет растет по формуле сложных процентов:

![]()

Пусть

инвестор, оперирующий на этом

![]() -

рынке, в момент времени

обладает

начальным капиталом

.

Он может вложить некоторую его часть,

-

рынке, в момент времени

обладает

начальным капиталом

.

Он может вложить некоторую его часть,

![]() ,

в акции, а оставшуюся,

,

в акции, а оставшуюся,

![]() ,

поместить на банковский счет или вложить

в «безрисковые» облигации:

,

поместить на банковский счет или вложить

в «безрисковые» облигации:

![]()

Можно

поставить следующую инвестиционную

задачу: не привлекая дополнительных

источников финансирования, довести в

момент времени

стоимость

портфеля до величины не меньшей, чем

заданная функция

![]() .

( Ее называют функцией выплаты ).

Достичь этого инвестор может путем

диверсификации портфеля: после того,

как цена акции изменилась, он принимает

решение о возможных изменениях значениий

.

( Ее называют функцией выплаты ).

Достичь этого инвестор может путем

диверсификации портфеля: после того,

как цена акции изменилась, он принимает

решение о возможных изменениях значениий

![]() и

и

![]() .

.

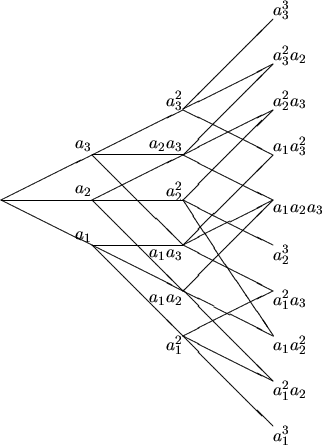

Все

варианты цен акций можно наглядно

представить в виде полиномиального

дерева ( на рисунке 4.1.1

оно показано для случая, когда число

вариантов изменения цен

![]() ,

а число шагов по времени

,

а число шагов по времени

![]() ).

Каждому узлу дерева сопоставляется

мультииндекс

).

Каждому узлу дерева сопоставляется

мультииндекс

![]() ,

если цена акции для этого узла есть

,

если цена акции для этого узла есть

![]() .

Таким образом, индекс

.

Таким образом, индекс

![]() показывает

число случаев, в которых цена акции

изменялась в

показывает

число случаев, в которых цена акции

изменялась в

![]() раз

( до данного момента времени ).

Отметим, что данный момент времени, в

который происходит изменение цен акций,

равен

раз

( до данного момента времени ).

Отметим, что данный момент времени, в

который происходит изменение цен акций,

равен

![]() --

суммарному степенному показателю.

--

суммарному степенному показателю.

|

Figure: Пример полиномиального дерева. |

Итак,

пусть в момент времени

![]() инвестор

находится в каком-то узле и принимает

решение о диверсификации портфеля.

Тогда условия самофинансируемости

могут быть представлены в виде следующих

равенств:

инвестор

находится в каком-то узле и принимает

решение о диверсификации портфеля.

Тогда условия самофинансируемости

могут быть представлены в виде следующих

равенств:

|

|

|

|

|

|

|

(39) |

|

|

|

|

Здесь

в правых и левых частях равенств стоят

величины капиталов соответственно до

и после принятия решения в момент времени

![]() .

Величина капитала при этом не меняется,

меняется лишь его доля, вкладываемая в

различные ценные бумаги ( отсюда и

название «условия самофинансируемости» ).

Через

.

Величина капитала при этом не меняется,

меняется лишь его доля, вкладываемая в

различные ценные бумаги ( отсюда и

название «условия самофинансируемости» ).

Через

![]() и

и

![]() обозначены

доли капитала, вложенные в акции и

облигации соответственно. Мы будем

полагать также, что

обозначены

доли капитала, вложенные в акции и

облигации соответственно. Мы будем

полагать также, что

![]() и

и

![]() .

.

Предположим

теперь для простоты, что функция выплаты

![]() зависит

лишь от стоимости акции

зависит

лишь от стоимости акции

![]() в

момент времени

(это

так, например, для весьма распространенного

call - опциона с

в

момент времени

(это

так, например, для весьма распространенного

call - опциона с

![]() ).

Тогда для выполнения инвестиционной

задачи должны удовлетворяться следующие

неравенства (хедж-условия):

).

Тогда для выполнения инвестиционной

задачи должны удовлетворяться следующие

неравенства (хедж-условия):

|

(40) |

где

![]() .

.

Число

этих условий-неравенств совпадает,

очевидно, с числом разбиений числа

в

упорядоченную сумму

неотрицательных

слагаемых, а это число, как известно из

комбинаторики, равно

![]() .

Если функция выплаты зависит от цены

акции в более ранние моменты времени,

то число хедж-условий должно быть

увеличено очевидным образом.

.

Если функция выплаты зависит от цены

акции в более ранние моменты времени,

то число хедж-условий должно быть

увеличено очевидным образом.

Естественно постараться выполнить условия (41) и (42) при наименьшем начальном капитале . Подобная задача связана и с определением рациональной стоимости опциона европейского типа (см., например, обзор [12]).

Все вышесказанное делает естественным следующее.

Определение 16 Рациональная стоимость опциона в полиномиальной модели может быть определена как решение задачи минимизации функционала

|

(41) |

при ограничениях, накладываемых условиями (41) и (42).

Поскольку функционал и условия являются линейными, то это задача линейного программирования.