Оценка управленческих решений

Теория CAPM

может использоваться и при оценке

управленческих решений для акционерных

обществ или фирм, представленных своими

акциями на фондовых рынках. В качестве

еще одного примера использования CAPM

рассмотрим эффект изменения структуры

капитала фирмы ( выплата долгов )

на доходность ее акций. Пусть

![]() --

доход фирмы ( случайная величина ),

--

доход фирмы ( случайная величина ),

![]() --

текущая величина долга, по которому

выплачивается безрисковый процент

,

--

текущая величина долга, по которому

выплачивается безрисковый процент

,

![]() --

текущая стоимость акций фирты,

--

текущая стоимость акций фирты,

![]() --

стоимость активов фирмы,

--

ставка доходности акций фирмы.

--

стоимость активов фирмы,

--

ставка доходности акций фирмы.

Предположим,

что фирма, изменив стоимость акций,

выплачивает долг

,

оставаясь рыночно-эффективной. Новые

параметры фирмы обозначим через

![]() .

.

Тогда по основному соотношению CAPM

|

(16) |

где -- доходность рыночного портфеля.

Если доходы фирмы не изменились, то

![]()

или

![]()

Подставляя это соотношение в (16), получаем

|

(17) |

Так как

![]()

то из (17) следует, что

![]()

или

![]()

Отсюда следует, в

частности, что цена акций фирмы не

изменится. Действительно, пусть

![]() представлено

представлено

![]() акциями

по цене

акциями

по цене

![]() ,

т.е.

,

т.е.

![]() .

Пусть теперь фирма выкупает

.

Пусть теперь фирма выкупает

![]() акций

по цене

акций

по цене

![]() (

возможно отличающейся от

).

Расходы

(

возможно отличающейся от

).

Расходы

![]() финансируются

за счет долга

:

финансируются

за счет долга

:

![]()

Отсюда

![]()

или

![]() .

.

Из основного соотношения CAPM можно оценить и изменение доходности акций:

Соотношение между

![]() и

и

![]() зависит

от знака

зависит

от знака

![]() и

при отрицательной корреляции средняя

доходность

может

даже и уменьшиться.

и

при отрицательной корреляции средняя

доходность

может

даже и уменьшиться.

Арбитражная теория ценообразования

К тем же соотношениям, что и в CAPM, можно прийти из несколько других соображений, составляющих так называемую арбитражную теорию.

Предполагая,

что

-ый

актив имеет ''бета'' равную

,

рассмотрим одновременно этот актив и

портфель из безрисковой ценной бумаги

и портфеля, копирующего рыночный. Если

в качестве долей капитала взять

![]() и

,

то доходность такого портфеля равна

и

,

то доходность такого портфеля равна

|

(18) |

Пусть

![]() --

пропорции рыночного портфеля,

--

пропорции рыночного портфеля,

Кроме этого

Так как рынок конкурирует, доход -ой бумаги должен быть не менее чем (18), то есть

|

(19) |

Если для какого-то неравенство строгое, то

что невозможно. Отсюда следует, что (19) на самом деле выполняется для всех с равенством.

Оптимальное инвестирование

Рассмотрим далее роль и механизмы функционирования хорошо развитого рынка. Для этого полезно представить, что в какой-то момент вы имеете определенный капитал B и ожидаете в будущем поступлений в объеме F. Кроме этого представим, что вы в качестве воображаемого инвестора имеете некоторое представление об ожидаемом уровне доходности .

Тогда

ваше состояние на плоскости ''сегодняшние

-- будущие капиталы'' может быть представлено

точкой

![]() .

Наличие хорошо развитого финансового

рынка позволяет вам, вкладывая какую-то

часть

.

Наличие хорошо развитого финансового

рынка позволяет вам, вкладывая какую-то

часть

![]() наличного

капитала в активы фондового рынка,

получать доход

наличного

капитала в активы фондового рынка,

получать доход

![]() .

Возможна и обратная операция: будущие

доходы

.

Возможна и обратная операция: будущие

доходы

![]() можно

обратить в (дисконтированый) сегодняшний

капитал

можно

обратить в (дисконтированый) сегодняшний

капитал

![]() .

.

Все это дает возможность инвестору выбрать произвольную точку на линии рынка

|

(20) |

проходящей через .

Если вспомнить, что величина

![]()

является приведенной стоимостью капитала инвестора, то линия (20) является линией постоянной приведенной стоимости. Окончательный выбор точки на линии зависит в общем-то от психологии. Люди, предпочитающие сегодняшние блага, склонны будут выбрать точки на правом крыле этой прямой, люди, склонные к сбережениям, будут предпочитать левую сторону графика. Что существенно -- рынок позволяет выбрать произвольное распределение доходов и снять существенное ограничение равенства потребления текущему доходу. Образно говоря, рынок позволяет занять у будущего или одолжить ему.

Наличие линии рынка, а точнее самого рынка, сводит задачу инвестора фактически к задаче выбора оптимального (максимального) . Последнее значительно упрощает управление коллективной собственностью, так как позволяет ориентироваться не на индивидуальные вкусы и склонности акционеров компаний, а на общие принципы максимизации совокупного дохода.

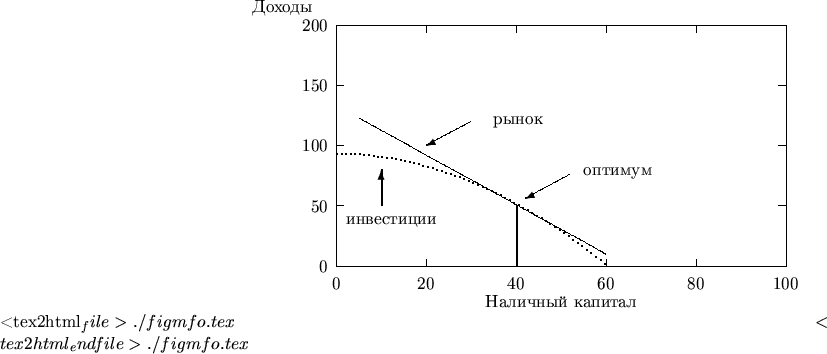

Рассмотрим теперь проблему инвестирования в некоторые экономические проекты, обладающие различной рентабельностью. Типичная ситуация такого сорта изображена на рис. 2.3.

|

Figure: Выбор оптимального обьема инвестиций. |

При наличном капитале D первоначальные инвестиции дают весьма быстрый рост будущих доходов f при смещении влево от D, что соответствует уменьшению наличного капитала на размер инвестиций. Однако рынок высокорентабельных инвестиций имеет ограниченную емкость и дальнейшие инвестиции можно сделать лишь в менее прибыльные предприятия, в связи с чем будущие доходы растут не так сильно. В результате зависимость будущих доходов от инвестиций имеет вогнутый характер, как показано на рис. 2.3.

Теперь

принятие решения заключается в выборе

точки

на

графике этой кривой с учетом того, что

в дальнейшем, используя механизмы

финансового рынка, вы можете выбрать

себе произвольное положение на прямой

(20).

Очевидно, что при этом необходимо выбрать

точку

![]() такую,

что прямая (20)

касается кривой инвестиций.

такую,

что прямая (20)

касается кривой инвестиций.

Для

математического описания задачи

предположим, что доход, получаемый от

инвестиций

![]() ,

задается дифференцируемой функцией

,

задается дифференцируемой функцией

![]() .

Тогда в экономической терминологии в

оптимальной точке

.

Тогда в экономической терминологии в

оптимальной точке

![]() маргинальный

доход

маргинальный

доход

![]() совпадает

с доходностью

совпадает

с доходностью

![]() рынка

ценных бумаг:

рынка

ценных бумаг:

![]()

Сравним этот критерий с необходимыми условиями оптимальности задачи максимизации приведенной стоимости

![]()

где

![]() представляет

собой величину наличного капитала при

инвестировании

,

а

представляет

собой величину наличного капитала при

инвестировании

,

а

![]() --

дисконтированный будущий доход. Если

решение задачи

--

дисконтированный будущий доход. Если

решение задачи

![]()

нетривиально, т.е.

отлично от

![]() и

и

![]() ,

то условия оптимальности дают

,

то условия оптимальности дают

![]()

что совпадает с условием, полученным ранее. Это лишний раз оправдывает использование как критерия при принятии решений. 8

В заключение отметим, что при этих рассуждениях использовались следующие неявные предположения существования развитого рынка ценных бумаг:

Доступ к рынку ценных бумаг не имеет ограничений и на этом рынке нет диктаторов, т.е. доходность постоянна и не зависит от выбора какого-либо из участников.

Торговля ценными бумагами не требует дополнительных затрат.

Все участники имеют полную информацию о ценных бумагах.

Нет налогов.

В действительности эти предположения могут нарушаться и соответственно рынок теряет свою эффективность.