Основные измерители финансовых рынков

В основе теории финансовых рынков лежат два основных принципа, отлаженных более чем 5-ю веками банковской 1деятельности:

Сегодняшний рубль (доллар, йена, марка, манат, ...) ценнее завтрашнего,

Предполагаемый рубль (доллар, йена, марка, манат, ...) дешевле гарантированного.

Первый из этих принципов находит свое отражение в операциях вычисления доходностей и дисконтирования.

Subsections

Доходность

Дисконтирование и приведенная стоимость

Риск в финансовых моделях

Доходность

Отношение завтрашнего дохода, который можно извлечь из определенного капитала, к его сегодняшней стоимости определяет ставку дохода (rate of return):

|

(1) |

где

![]() --

сегодняшняя номинальная стоимость,

--

сегодняшняя номинальная стоимость,

![]() --

завтрашняя номинальная стоимость

какого-либо актива,

--

завтрашняя номинальная стоимость

какого-либо актива,

![]() --

ставка дохода.

--

ставка дохода.

Вычисления

(1)

относятся к определенному интервалу

времени, ''завтра'' традиционно означает

в финансовых расчетах год, а

--

годовую ставку дохода. Доходность

типично измеряется в процентах годового

прироста, т.е.

![]() .

Таким образом 5% годовых означают

.

Таким образом 5% годовых означают

![]() .

.

В различных кредитных операциях обычно оговаривают доходность, которая, однако, может вычисляться по различным правилам.

В

краткосрочных сделках используется,

как правило, формула простых процентов,

аналогичная (1):

![]() где

--

возвращаемая сумма,

--

занимаемая, а

где

--

возвращаемая сумма,

--

занимаемая, а

![]() --

процент по кредиту или, что равносильно,

доходность для кредитующей организации

2.

Если сделка заключается на срок до года,

--

процент по кредиту или, что равносильно,

доходность для кредитующей организации

2.

Если сделка заключается на срок до года,

![]() ,

где

--

''годовая'' ставка доходности,

,

где

--

''годовая'' ставка доходности,

![]() --

срок в днях, на который выдается кредит,

а

--

продолжительность банковского года.

То и другое может отличаться от

астрономического или солнечного времени:

чтобы не усложнять себе жизнь, банкиры

часто считают, что в месяце 30 дней, а в

году -- 360.

--

срок в днях, на который выдается кредит,

а

--

продолжительность банковского года.

То и другое может отличаться от

астрономического или солнечного времени:

чтобы не усложнять себе жизнь, банкиры

часто считают, что в месяце 30 дней, а в

году -- 360.

В долгосрочных сделках, а также при аналитических расчетах чаще используется формула сложных процентов:

|

(2) |

где

![]() --

число периодов, к каждому из которых

относят доходность

.

Эта формула особенно важна при анализе

финансовых потоков, поступающих в

финансовый инстутут и реинвестируемых

в другие проекты, или используемых для

выдачи иных кредитов. При

-кратном

использовании первоначального капитала

с накапливающимися при каждой операции

простыми процентами, итоговый доход

будет равен (2).

3

--

число периодов, к каждому из которых

относят доходность

.

Эта формула особенно важна при анализе

финансовых потоков, поступающих в

финансовый инстутут и реинвестируемых

в другие проекты, или используемых для

выдачи иных кредитов. При

-кратном

использовании первоначального капитала

с накапливающимися при каждой операции

простыми процентами, итоговый доход

будет равен (2).

3

В реальных расчетах применяются и комбинированные схемы, когда, скажем, за целое число лет вычисляют сложные проценты, а за неполный год расчет производят по формулам простых процентов. При этом формула для вычисления ставки доходности принимает вид:

|

(3) |

где

![]() --

наибольшее целое число, не превосходящее

--

наибольшее целое число, не превосходящее

![]() ,

--

момент времени ( в днях, от некоторого

начального момента ), на который

расчитывается доходность,

--

продолжительность года ( в днях ),

--

годовая ставка доходности. Формула (3)

дает завышенные результаты по сравнению

с ''простой'' формулой сложных процентов

,

--

момент времени ( в днях, от некоторого

начального момента ), на который

расчитывается доходность,

--

продолжительность года ( в днях ),

--

годовая ставка доходности. Формула (3)

дает завышенные результаты по сравнению

с ''простой'' формулой сложных процентов

![]() .

Разница 4

в доходности представлена на рис. 1.2.1.

.

Разница 4

в доходности представлена на рис. 1.2.1.

|

Figure: Разность доходностей между коминированной схемой начисдения процентов и формулой сложных процентов при нормативной годовой доходности 20%. По оси абсцисс отложены дни, по оси ординат -- разность доходностей в процентах. |

Подробное обсуждение различных схем вычисления доходностей можно найти, например, в [6].

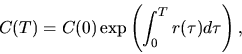

Вводя в формулу (1) явным образом время, ее можно переписать как

![]()

или, переходя к пределу

по

![]() ,

,

|

(4) |

Выражение

справа определяет для капитала

![]() так

называемую ''мгновенную'' доходность

(force of interest), часто использумую как

некоторый первичный фактор в финансовых

моделях с непрерывным временем.

так

называемую ''мгновенную'' доходность

(force of interest), часто использумую как

некоторый первичный фактор в финансовых

моделях с непрерывным временем.

Считая

левую часть уравнения (4)

заданной как некоторую функцию времени

![]() и

интегрируя его от

и

интегрируя его от

![]() до

некоторого

,

получаем

до

некоторого

,

получаем

что дает при постоянной

''мгновенной'' доходности

![]() выражение

для средней доходности за период

выражение

для средней доходности за период

![]() :

:

|

(5) |

При малых

![]() это

соотношение дает результаты, близкие

к формуле простых процентов. С другой

стороны, полагая в (5)

это

соотношение дает результаты, близкие

к формуле простых процентов. С другой

стороны, полагая в (5)

![]() (

один год ) получаем обратное соотношение

для эквивалентной мгновенной доходности

(

один год ) получаем обратное соотношение

для эквивалентной мгновенной доходности

![]() .

.