Модели ахд.

Модели:

Математические

Детерминированные – результат строго определен

Мультипликативные

Аддитивные

Кратные

Смешанные

Динамические

Наращение (переход от сегодняшней стоимости к будущей)

Дисконтирование (нахождение сегодняшнего эквивалента будущих денег)

Если есть только заемные ср-ва, то это ставка кредита, а если и ЗК и СК, следовательно, по WACC(автоматически учитывает риск собственного капитала). Заемные- платим по ставке %, Собственные- определяется дивидендами, которые должны получить, для этого определяем минимальную ставку СК, которую должны иметь, для чего используем среднюю линию рынка ц.б.

САРМ:

ri=rб/р+(rр-rб/р) ,

где rр- доходность

рынка, rб/р- безрисковая

доходность,

-

ставка за дисконт- как ц.б. реагирует на

изменчивость рынка(<=2.5%).

,

где rр- доходность

рынка, rб/р- безрисковая

доходность,

-

ставка за дисконт- как ц.б. реагирует на

изменчивость рынка(<=2.5%).

Логические – модели, записанные словами

Нормативные

Графо-аналитические (CVP – cost volume profit, СПУ)

Модели появляются принципиально двумя путями:

изобретаются человеком, исходя из его сущности- эвристический путь.

формально получаются- формальный путь.

Методы и приемы математического моделирования

Формальные методы моделирования – позволяют проследить внутренние взаимосвязи

Идея заключается в переходе от более простого к более сложному. 1/2=100/200=30/60. Переход от 1 к 100=1*2*5*10, т.е. пытаемся раскрыть элементы, формирующие эту 1, т.е. научиться управлять, для чего можно составить модель. Раскрываем систему показателей, воздействующих на результат.

Удлинение

Расширение

Если числитель и знаменатель умножить на одни и те же показатели, то результат не меняется.

Модифицированная

формула фирмы Дюпон:

,

где РЧ/N- рентабельность

продаж RN,

N/B- коэффициент

оборачиваемости активов(оборотных

средств), В/Е- финансовый риск.

,

где РЧ/N- рентабельность

продаж RN,

N/B- коэффициент

оборачиваемости активов(оборотных

средств), В/Е- финансовый риск.

Сокращение

Формальные приемы позволяют формально проникнуть в сущность явления, т.е. понять какие силы вызывают колебания.

,

,

,

что показывает как рентабельность

продаж связана со структурой себестоимости

,

что показывает как рентабельность

продаж связана со структурой себестоимости

Формальное моделирование.

Модели появляются принципиально двумя путями:

изобретаются человеком, исходя из его сущности- эвристический путь.

формально получаются- формальный путь.

1:

результаты труда возрастали при росте

количества сделанной продукции q.

Данный метод работал когда количество

было однородным, но когда пошло разделение,

т.е. увеличение номенклатуры производства

стали переходить к выручке N=qц-

результат труда. Далее рентабельности

продукции

2: позволяют проследить внутренние взаимосвязи

Идея заключается в переходе от более простого к более сложному. 1/2=100/200=30/60. Переход от 1 к 100=1*2*5*10, т.е. пытаемся раскрыть элементы, формирующие эту 1, т.е. научиться управлять, для чего можно составить модель. Раскрываем систему показателей, воздействующих на результат.

Удлинение

Расширение

Если числитель и знаменатель умножить на одни и те же показатели, то результат не меняется.

Модифицированная формула фирмы Дюпон: , где РЧ/N- рентабельность продаж RN, N/B- коэффициент оборачиваемости активов(оборотных средств), В/Е- финансовый риск.

Сокращение

Формальные приемы позволяют формально проникнуть в сущность явления, т.е. понять какие силы вызывают колебания.

, , что показывает, как рентабельность продаж связана со структурой себестоимости

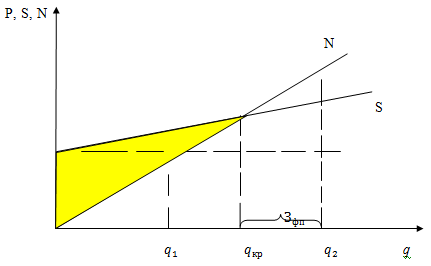

CVP – анализ

Графо-аналитический метод. В основе анализа лежит деление затрат на переменные и постоянные.

Точка пересечения N и S- точка безубыточности, порог рентабельности.

qкр- критический размер выпуска продукции.

N=S,

следовательно,

.

.

P=(ц-v)q-c Когда постоянные затраты компенсируются маржинальной прибылью, то начинается процесс появления прибыли на предприятии.

В этом анализе существуют три основных показателя:

Критический размер выручки используется в ассортиментной политике предприятия. Чем больше доля маржинальной прибыли в выручке(цене), тем быстрее предприятие достигает критической программы и тем быстрее получается прибыль.

,

,

.

Найдя все

.

Найдя все

по ассортименту и расположив их по

убыванию значимости, можем снизить qкр

при тех же постоянных затратах. Для того

чтобы завладеть рынком, необходимо

ставить цену ниже полной себестоимости,

но выше переменных затрат конкурентов.

по ассортименту и расположив их по

убыванию значимости, можем снизить qкр

при тех же постоянных затратах. Для того

чтобы завладеть рынком, необходимо

ставить цену ниже полной себестоимости,

но выше переменных затрат конкурентов.

Запас финансовой прочности: Зф.п.=q-qкр- в натуральном измерении и (q-qкр)/q*100- в %ах

Зф.п. показывает сколько предприятие может не продать, не приводя себя к убытку, либо как близко находится от критической программы. Чем больше запас, тем ниже риск финансовой деятельности предприятия.

Индекс

операционного рычага:

-

валовая маржа/снимаемую с активов

прибыль. Если Jор=5,

то при снижении выручки на 10%, прибыль

снизится на 50%.

-

валовая маржа/снимаемую с активов

прибыль. Если Jор=5,

то при снижении выручки на 10%, прибыль

снизится на 50%.

Индекс

операционного рычага показывает

чувствительность прибыли, снимаемой с

активов (операционной), к выручке

предприятия. Индекс зависит от структуры

активов. Индекс операционного рычага

используется, как попытка дополнительно

увеличить прибыль предприятия, при

условии, что постоянно находимся на

стадии роста. Чем больше Jор,

тем больше риск предприятия и тем сильнее

колеблется прибыль. Индекс операционного

рычага связан с запасом финансовой

прочности на предприятии.

Связь индекса операционного рычага с

прибылью, снимаемой на предприятии:

Связь индекса операционного рычага с

прибылью, снимаемой на предприятии:

выгоден только при широкой номенклатуре

изделий.

выгоден только при широкой номенклатуре

изделий.