Косвенный анализ денежных средств

Учет прибыли и учет денег не совпадает между собой – появилась необходимость в этом методе (дебиторка, амортизация купленного оборудования – разрыв во времени).

Основа – бухгалтерская отчетность – Ф1 и Ф2. Сущность – в преобразовании величины чистой прибыли в величину денег, при этом исходят из того, что в деятельности предприятия имеются доходы и расходы, которые меняют прибыль, не затрагивая величины денег. Поэтому в процессе анализа проводят корректировку чистой прибыли. Таким образом, чтобы статьи расходов, не связанные с оттоком денег (амортизация), и статьи доходов, не связанные с притоком денег (доходы будущих периодов), не влияли на величину чистой прибыли.

3 вида корректировок:

Корректировки, связанные с несовпадением времени отражения доходов и расходов и поступлением денег

Пример - Изменение дебиторской задолженности

Корректировки по операциям, не оказывающим непосредственного влияния на формирование прибыли

Пример – запасы, покупка оборудования

При покупке активов прибыль не меняется, при продаже может меняться.

Корректировки, изменяющие изменение чистой прибыли, но не влияющие на деньги.

Пример – амортизация.

Наиболее просто отслеживать изменения в балансе.

Любое положительное изменение в пассивах (конец – начало > 0) означает приток денег на предприятии и наоборот.

Любое положительное изменение в активах означает оттоки денег и наоборот.

Учет прибыли и учет денег не совпадает м/у собой по причинам:

учет финансовых результатов ведется, как правило, по отгрузке. Деньги приходят после оплаты.

в себ-ти имеются затраты, которые не влияют на величину денежного потока(амортизация, РБП, ДБП, т.е прибыль изменяется, а деньги остаются такими же).

покупка основных фондов приводит к большим оттокам денег, а возмещение происходит через длительный отрезок времени.

увеличение запасов приводит к изменению Дс, а прибыль может не измениться.

кредиторская задолженность увеличивается, а прибыль нет, т.к. определяется реализацией.

Анализ прибыли предприятия

Прибыль:

-бухгалтерская (разница между доходами и расходами)

- предпринимательская

Основные стоимостные показатели:

Показатели прибыли

Денежные средства

Стоимость

Анализ прибыли:

Масса прибыли

Механизм появления прибыли на предприятии

Качество прибыли – условия, в которых появляется прибыль

Прибыль от продаж, чистая прибыль

Показатели качества прибыли:

%-ная ставка по кредитам (если , то качество )

Доступность заемных средств в будущем

Состояние расчетов с кредиторами

Индексы операционного и финансового рычагов

Тренд прибыли

Механизм появления прибыли на предприятии:

Анализ распределения чистой прибыли:

Дивиденды и НП?

Сохранение капитала предприятия (разбирали раньше - инфляция) GPL

Темпы наращивая производства

Обеспечение требуемой доходности собственников

Виды, показатели, анализ рентабельности

Рентабельность – показатель эффективности

Эффективность = результат/ затраты

N/…-показатель оборачиваемости,

P/…-показатель рентабельности.

2 группы:

Рентабельность капитала (актива)

Рентабельность продукции

RA

-рентабельность

операционной деятельности (экономическая

р-ть)

RE

-

финансовая рентабельность (эффективность

собственников) .

RЕ=(1-Tн)RA+Эфр

Эфр=(1-Tн) (RA-iз)

Учитывая,

что в основе

Эти модели создаются методами формального моделирования и позволяют наметить пути управления эффективностью использования активов.

Наиболее известны 3 модели:

2х факторная

3х факторная

5и факторная

Рентабельность собственного капитала:

Рентабельность продукции:

а)

Факторный анализ

б) Анализ эффективности использования ресурсов

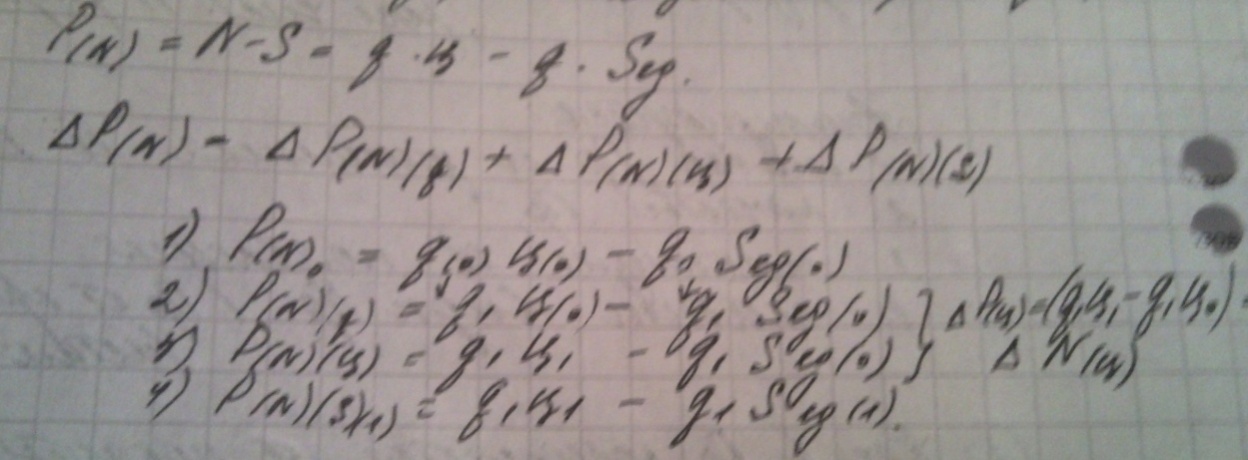

RN=𝑃𝑁=𝑁−𝑆𝑁= 1 –SN=1−(МN+ЗпN+АмN)

в) Структура себестоимости изделия

=

=