Как определяется норма дисконта и как рассчитывается коэффициент дисконтирования?

Норма дисконтирования (норма дисконта) - конечная отдача на капитал, вложенный в объект недвижимости или иной инвестиционный проект, с учетом всех рисков такого вложения, но без учета нормы возмещения суммы вложенного капитала.

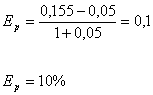

Определить,

чему равна реальная норма дисконта,

если номинальная ставка равна 15,5%,

а уровень инфляции 5%.

Решение

Реальную

ставку дисконта (Ер), которая «очищена»

от влияния инфляции, если известны

номинальная ставка (ЕН) и уровень инфляции

(r), определяют по формуле:

![]() Получаем:

Получаем:

Основная формула для расчёта ставки дисконтирования (d):

d = a + b + c

где a – уровень доходности при альтернативном размещении денег в банке;

b – уровень риска для данного типа проектов;

c – установленный размер инфляции.

Для расчёта ставки дисконтирования в настоящем проекте принято:

уровень доходности – 12%;

уровень риска проекта –5%;

размер инфляции – 9%.

В итоге ставка дисконтирования составит 26%.

Ставка дисконтирования — это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.

,

,

где i - ставка дисконтирования.

Ставка дисконтирования

- переменная величина, зависящая от ряда

факторов ![]() ,

,

где ![]() -

факторы, влияющие на будущие денежные

потоки, которые определяются индивидуально

для каждого инвестиционного проекта.

-

факторы, влияющие на будущие денежные

потоки, которые определяются индивидуально

для каждого инвестиционного проекта.

![]() -

стоимость альтернативного вложения

средств на данный период, как-то: ставка

банковского процента по депозитам, ставка

рефинансирования,

средняя доходность уже имеющегося

бизнеса и т.д.;

-

стоимость альтернативного вложения

средств на данный период, как-то: ставка

банковского процента по депозитам, ставка

рефинансирования,

средняя доходность уже имеющегося

бизнеса и т.д.;

![]() -

оценка уровня инфляции на

выбранный период, как оценка стоимости

риска обесценивания средств за период;

-

оценка уровня инфляции на

выбранный период, как оценка стоимости

риска обесценивания средств за период;

Чистый дисконтированный доход по расчётным периодам (чдДt) и чистая текущая стоимость проекта (чтст): алгоритм расчёта.

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря,

для потока

платежей CF (Cash

Flow), где ![]() —

платёж через

—

платёж через ![]() лет

(

лет

(![]() )

и начальной инвестиции IC (Invested

Capital) в

размере

)

и начальной инвестиции IC (Invested

Capital) в

размере ![]() чистый

дисконтированный доход

чистый

дисконтированный доход ![]() рассчитывается

по формуле:

рассчитывается

по формуле:

,

где ![]() — ставка

дисконтирования.

— ставка

дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем являетсявнутренняя норма доходности.

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции .

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

инфляции,

срока, через который ожидается будущий поток платежей,

риска, связанного с данным будущим потоком платежей,

стоимости денег с учетом фактора времени

других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.