Теоретические проблемы функционирования национальной экономики.

Теорет. пробл. макроэк. анализа: анализ эк. (деловых) циклов; взаимод-е инфляции и безработицы; достижение устойч. эк. роста; взаимод-е реал. и ден. секторов эк-ки; анализ торгов. баланса страны; вз/связь нац. рынков внутри страны и с иностр. сектором эк-ки; достиж. эф-ной макроэк. пол-ки гос-ва.

М одель

народнохоз. кругооборота - модель эк.

сист., описывающая потоки товаров и

услуг, кот. обменив. эк. субъекты,

сбалансир. потоками ден. платежей. В

макроэкономике различают два типа

колич. переменных: запасы и потоки.

Запас – пок-ль, измер. как кол-во на

дан. момент. Поток – вел., измер. как

кол-во в ед. времени. Народно-хоз.

кругооборот м.б. предст. четырьмя

способами: ур-ем; табл. (матрицей); диаграммой

(схемой); бух. счетом, кот. испол. для

построения сист. нац. счетоводства.

Бюджет будет сбалансирован, если

суммарные знач. указ. потоков будут

равны у всех эк. субъектов. Осн. потоки

народно-хоз. кругооборота предст. в виде

схем (рис. 2.1–2.3). В откр. эк-ке с гос.

вмешательством из потока «доходы-расходы»

происх. «утечки» и одновременно вливания

доп. ср-в в виде «инъекций». «Утечки»

– это доход, кот. не испол. семейными

хоз-вами для покупки произведенной

внутри страны продукции. Они выступ. в

виде сбережений, налог. платежей и

импорта. «Инъекции» – расходы

на фин-ние нац. продукта – инвестиции,

гос. закупки, расходы на экспорт.

одель

народнохоз. кругооборота - модель эк.

сист., описывающая потоки товаров и

услуг, кот. обменив. эк. субъекты,

сбалансир. потоками ден. платежей. В

макроэкономике различают два типа

колич. переменных: запасы и потоки.

Запас – пок-ль, измер. как кол-во на

дан. момент. Поток – вел., измер. как

кол-во в ед. времени. Народно-хоз.

кругооборот м.б. предст. четырьмя

способами: ур-ем; табл. (матрицей); диаграммой

(схемой); бух. счетом, кот. испол. для

построения сист. нац. счетоводства.

Бюджет будет сбалансирован, если

суммарные знач. указ. потоков будут

равны у всех эк. субъектов. Осн. потоки

народно-хоз. кругооборота предст. в виде

схем (рис. 2.1–2.3). В откр. эк-ке с гос.

вмешательством из потока «доходы-расходы»

происх. «утечки» и одновременно вливания

доп. ср-в в виде «инъекций». «Утечки»

– это доход, кот. не испол. семейными

хоз-вами для покупки произведенной

внутри страны продукции. Они выступ. в

виде сбережений, налог. платежей и

импорта. «Инъекции» – расходы

на фин-ние нац. продукта – инвестиции,

гос. закупки, расходы на экспорт.

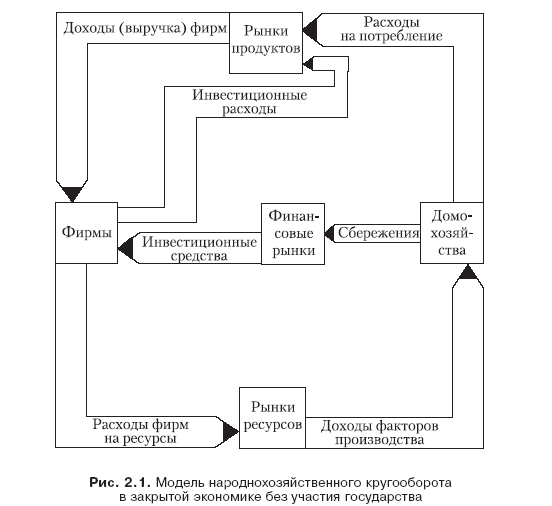

Модель

кругооборота в закр. эк-ке, в кот.

участв. только две гр. эк. субъектов:

домашние хоз-ва и фирмы (рис. 2.1).

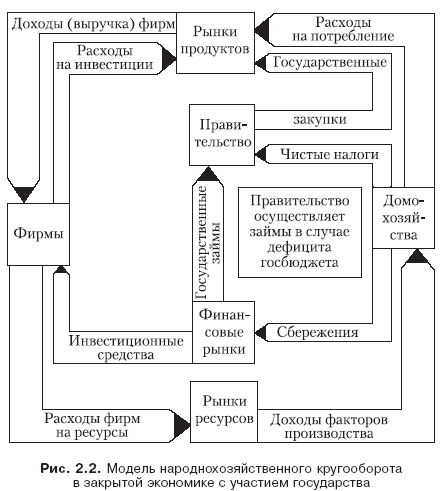

Модель

кругооборота в закр. эк-ке, в кот.

участв. только две гр. эк. субъектов:

домашние хоз-ва и фирмы (рис. 2.1).

В этой модели отсут. гос-во и внешн. мир, т. е. предпол. замкн. эк. сист., где доходы одних эк. субъектов показ. как расходы др. эк. субъектов. Модель предпол., что объем продаж фирм равен объему доходов дом. хоз-в. Потоки «доходы-расходы» и «ресурсы-продукция» соверш. одновременно в противопол. направл. и постоянно возобновляются. Чтобы в дан. модели наблюд. равновесие, необх. след.: нац. доход д.б. равен расходам на его приобретение; соблюд. тождества инвестиций и сбережений на фин. рынке. Гос-во участв. в регулир. эк-ки тремя осн. способами (рис. 2.2): собир. налоги и осущ. соц. выплаты опр. категориям граждан: тем, кто «еще» не работает (напр., стипендии), и тем, кто «уже» не работает (пенсии, пособия); выступ. в кач-ве пок-ля на рынке благ, где осущ. гос. закупки товаров и услуг. Гос. закупки – закупки на строительство и сод. школ, дорог, армии и гос. аппарата упр. Помимо затрат на товарном рынке гос-во осущ. расходы на оплату труда гос. служащих, поэтому эти расходы также вход. в гос. закупки; оказ. косвен. возд-е на эк-ку, регулируя кол-во денег в эк-ке. Гос. расходы по закупке и налоги, как правило, не совпад. по вел. Разница м/у чистыми налогами и гос. расходами образ. сбережения гос-ва. Если сбереж. гос-ва – вел. полож., то они сост. бюджетн. избыток, если отриц.– бюджетн. дефицит, кот. м.б. профинансирован эмиссией денег или облигаций. Сбереж. гос-ва, как и сбереж. домохоз-в, напр. в сектор имущества.

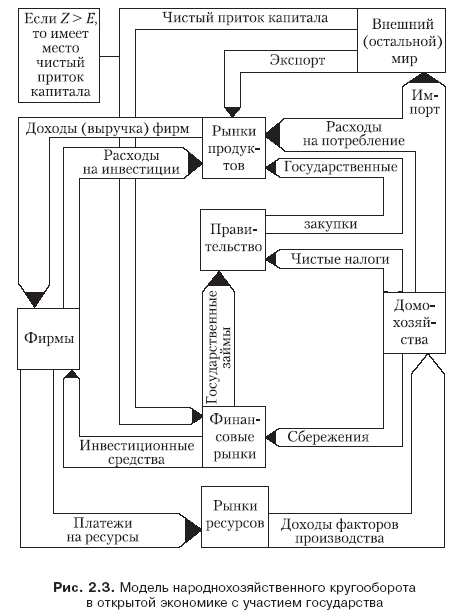

Модель кругооборота с участием заграницы (рис. 2.3). Еще сложнее стан. модель, когда в нее вводится иностр. сектор, кот. замкн. сист. превращ. в откр. эк-ку. Иностр. сектор (внешн. мир, заграница) связан с эк. сист. тремя способами: ч/з импорт товаров и услуг;

ч /з

экспорт товаров и услуг; ч/з международн.

и фин. орг-ции. Реал. и ден. потоки соверш.

свободно, если совокупные расходы дом.

хоз-в, фирм, гос-ва и внешн. мира равны

совокупн. объему пр-ва. Разница м/у

экспортом и импортом образ. чистый

экспорт, кот. напр. на рынок благ, но

не поступ. в сектор имущества. Если

экспорт не покрывает импорта, то разница

д.б. оплачена посредством займов у

иностр. фин. посредников или путем

продажи реал. или фин. активов иностр.

покупателям. Такие опер. наз. чистым

притоком капитала. Приток капитала

– чистая вел., получ. посредством займов

у иностр. фин. посредников, а также

посредством продажи реал. или фин.

активов иностр. пок-лям. Отток капитала

– чистая вел. кредитов, выдан. иностр.

заемщикам, и ср-в, испол. для покупки

реал. или фин. активов у иностр. продавцов.

В рын. эк-ке расход одного субъекта яв.

доходом др. субъекта, и наоборот. В связи

с этим все бюджеты эк. субъектов

взаимосвяз., а в эк-ке страны возник.

кругооборот денег. С этих позиций

кругооборот предст. собой совок. бюджетов

всех эк. субъектов в их взаимосвязи.

/з

экспорт товаров и услуг; ч/з международн.

и фин. орг-ции. Реал. и ден. потоки соверш.

свободно, если совокупные расходы дом.

хоз-в, фирм, гос-ва и внешн. мира равны

совокупн. объему пр-ва. Разница м/у

экспортом и импортом образ. чистый

экспорт, кот. напр. на рынок благ, но

не поступ. в сектор имущества. Если

экспорт не покрывает импорта, то разница

д.б. оплачена посредством займов у

иностр. фин. посредников или путем

продажи реал. или фин. активов иностр.

покупателям. Такие опер. наз. чистым

притоком капитала. Приток капитала

– чистая вел., получ. посредством займов

у иностр. фин. посредников, а также

посредством продажи реал. или фин.

активов иностр. пок-лям. Отток капитала

– чистая вел. кредитов, выдан. иностр.

заемщикам, и ср-в, испол. для покупки

реал. или фин. активов у иностр. продавцов.

В рын. эк-ке расход одного субъекта яв.

доходом др. субъекта, и наоборот. В связи

с этим все бюджеты эк. субъектов

взаимосвяз., а в эк-ке страны возник.

кругооборот денег. С этих позиций

кругооборот предст. собой совок. бюджетов

всех эк. субъектов в их взаимосвязи.

Валово́й вну́тр. проду́кт (ВВП) - рын. стоимость всех конечн. товаров и услуг (т.е. предназн. для непосред. употребления), произведён. за год во всех отраслях эк-ки на территории гос-ва для потребл., экспорта и накопл., вне завис. от нац. принадлежности испол. ф-ров пр-ва. Впервые это пон. было предлож. в 1934 г. Саймоном Кузнецом.

Номинал. (абс.) - выражен в тек. ценах дан. года. Реал. (с поправкой на инфляцию) - выражен в ценах пред. или любого др. базового года. В реал. ВВП учитыв., в какой ст. рост ВВП опр-ся реал. ростом пр-ва, а не ростом цен. Отн. номинал. ВВП к реал. ВВП наз. дефлятором ВВП. Фактич. ВВП (ВВП при неполной занятости)- ВВП, кот. отраж. реализов. возм-ти эк-ки. Потенц. ВВП - ВВП при полной занятости. Это ВВП, кот. будет отражать потенц. возм-ти эк-ки. Потенц. возм-ти эк-ки м.б. намного выше реальных. ВВП страны м.б. выражен как в нац. валюте, и при необх-ти справочно пересчитан по биржевому курсу в ин. валюту, так и м.б. представлен по Паритету покупательной способн. (ППС) (для более точных международн. сравнений). Методы расчёта ВВП:

По доходам: ВВП = Нац. доход + амортизация + косвен. налоги - субсидии - чистый факторный доход из-за границы (или + чистый факторн. доход иностранцев, раб. на террит. дан. страны), где: нац. доход = зар.плата + арендная плата + процент.платежи + прибыль корпораций

По расходам: ВВП = Конечное потребл. + Валовое накопл. капитала (инвестиции в фирму (покупка станков, оборуд., запасов, места пр-ва)) + Гос. расходы + Экспорт — Импорт.

По добавленной стоимости (или производств. метод): ВВП = сумма добавленных стоимостей.

Добавл. стоимость фирмы = доход фирмы – промежут. стоимость пр-ва товара или услуги

Общая добавл. стоимость = общий уровень выпуска - общая ценность промежуточной продукции.

Уровень цен–отн. средневзвешен. цен одного периода к средневзвешенным ценам базового периода.

Потенциал. объем выпуска – реал. объем продукции, кот. эк-ка в сост. произвести при полном испол. имеющихся ресурсов.

Фактич.

выпуск продукции

при плановой стр-ре рассчитыв. путем

умн. планового выпуска каждого изделия

на ср. % выполн. плана по выпуску продукции

или путем умн. общей суммы фактич. выпуска

продукции на планов. удельный вес каждого

изделия. При испол. ср. цен расчет

производится по ф-ле:![]() где

Ц1,

Ц0

– ср. оптовая цена группы изделий –

фактич. и план. соответственно, VВП1

– фактич. кол-во изд. в отчетном периоде,

нат. измерители.

где

Ц1,

Ц0

– ср. оптовая цена группы изделий –

фактич. и план. соответственно, VВП1

– фактич. кол-во изд. в отчетном периоде,

нат. измерители.

Основные показатели национальных счетов.

Сист. нац. счетов предст. сист. взаимосвяз. статистич. пок-лей, построенную в виде опр. набора счетов и таблиц, хар-щих р-ты эк. д-ти страны. СНС – наибол. соверш. и распр. балансовый метод взаимосвяз. комплексного изуч. эк. процессов и их р-тов. На основании пок-лей СНС отраж. взаимосвязи м/у эк. проц. и явл. Суть СНС сводится к фор-нию обобщающих пок-лей функц-ния эк-ки на разл. стадиях проц. воспр-ва и взаимной увязке этих пок-лей м/у собой.

Осн. пок-ли СНС: Валовой внутр. продукт (ВВП); Валовой нац. доход (ВНД); Валовой нац. располаг. доход (ВНРД); Конечное потребл. (КП); Валовое накопл. (ВН); Сальдо внешней торговли; Нац. сбережение (НС); Чистое кредитование и чистое заимствование (ЧК, ЧЗ); Нац. богатство.

Центр. пок-лем сист. яв. ВВП, кот. хар-т стоимость конечных товаров и услуг, произв. резидентами страны за тот или иной период, за вычетом стоимости промежут. потребл. ВВП исчисляется в рын. ценах конечн. потребл., т. е. в ценах, оплачиваемых пок-лем, включая все торгово-транспортные наценки и налоги на продукты. ВВП испол. для хар-ки р-тов пр-ва, ур. эк. разв., темпов эк. роста, анализа производительности труда в эк-ке и т. д. ВНД предст. собой сумму первичных доходов, получ. резидентами дан. страны за тот или иной период в связи с их прямым или косвенным участием в пр-ве ВВП своей страны и ВВП других стран. Т.о., ВНД больше ВВП на сумму первичных доходов, получ. резидентами дан. страны из-за границы (за вычетом первичных доходов, выплач. не резидентам). К первичн. доходам от-ся оплата труда, прибыль, налоги на пр-во, доходы от собств-ти (%, дивиденды, рента и т. д.). ВНРД отлич. от ВНД на сальдо тек. перераспределительных платежей (тек. трансфертов), передан. за границу или получ. из-за границы. Эти трансферты могут вкл. гуманитарную помощь, подарки родственников, получ. из-за границы, штрафы и пени, выплач. резидентами за границей. Т.о., ВНРД охват. все доходы, получ. резидентами дан. страны в р-те первичн. и вторичн. распред. доходов. Он м.б. опр-н путем суммир. валов. располаг. доходов всех секторов эк-ки. ВНРД делится на расходы на конечн. потребл. и нац. сбережение. КП вкл. расходы на конечн. потребл. дом. хоз-в, гос. упр., некомм. орг-ций, обслуж. дом. хоз-ва. При этом расходы гос. упр. и некомм. орг-ций, обслуж. дом. хоз-ва, совпад. со стоимостью нерын. услуг, оказ. этими орг-циями. ВН охват. накопл. осн. капитала, изм. мат. оборотных ср-в, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными ед. ср-в в объекты осн. капитала для созд. нового дохода в будущем путем испол. их в пр-ве. ВН осн. капитала вкл.т след. компоненты: приобретение за вычетом выбытия новых и сущ. осн. фондов; затраты на улучшение непроизведенных мат. активов; расходы в связи с передачей права собств-ти на непроизведенные активы. Сальдо внешней торговли предст. собой важный эл-т конечного испол. ВВП и опр-ся как разница м/у экспортом и импортом. В сл. если сальдо внешн. торговли полож., то имеет место чистый экспорт.

Виды оценки пок-лей в СНС: рын. цены – цена пр-ля и цена пок-ля; осн. цены; факторные цены.

Сист. осн. счетов. Счета испол. для регистрации эк. опер., осущ. институционал. ед., т. е. резидентами дан. страны. Отдел. записи в счетах – аналитич. обобщ. пок-ли разл. аспектов эк. процессов. Каждый счет СНС сост. из 2 сторон: ресурсов и испол. (сумма записей в ресурсах равна сумме записей в испол.).

Группы счетов: Счета для секторов эк-ки. Счета для отраслей эк-ки. Счета для отдел. эк. операций. Счета для эк-ки в целом (консолидированные счета).

Фин. счет показ., как на чистые кредиты или чистые долги влияют приобретение или ликвидация фин. активов. В этом сл. нет балансирующей статьи. Чистое приобретение фин. активов д.б. равно чистому принятию фин. обязательств. Счет прочих изменений активов и пассивов предназн. для хар-ки изм. стоимости активов и пассивов по причинам экстраординарного хар-ра. Полную сист. счетов дополняют балансы активов и пассивов для каждого из секторов, показывающие их активы, пассивы и чистую стоимость собств. капитала в начале и конце периода. Чистая стоимость собств. капитала – балансирующая статья этого счета. Если сложить чистую стоимость собств. капитала всех секторов эк-ки, то можно получ. нац. богатство.

Одним из наиб. важных направл. эк. анализа на основе данных СНС яв. изуч. темпов эк. роста и колебаний эк. конъюнктуры. Темпы эк. роста, анализируемые на основе данных о динамике объема ВВП в постоянных ценах, зависят от изменений эк. потенциала страны вследствие наращивания инвестиций. Колебания эк. конъюнктуры обычно рассм. как изменения объема ВВП в краткосрочной перспективе вследствие изменений уровня испол. сущ. осн. фондов. Пок-ли темпов эк.о роста испол. для анализа общих тенденций эк. развития страны за тот или иной период и оценки эф-ти проводимой эк. политики.