1.1.5 Анализ результатов хозяйственной деятельности

Цель анализа: дать количественную оценку причин, вызвавших изменение прибыли, выявить влияние издержек на изменение прибыли или влияние на прибыль изменения цен.

Механизм расчёта прибыли представлен в таблице 1.10

Таблица 1.10 – Расчёт прибыли ЧП «Осинина Е.В»

Статья |

Формула |

Расчёт, тыс. грн |

1 Доход (выручка от реализации) |

|

2972 |

2 Себестоимость |

|

2716 |

3 Валовая прибыль |

3=1-2 |

256 |

4 Операционные расходы |

|

166,7 |

5 Прибыль от основной деятельности до вычета налогов |

5=3-4 |

89,3 |

6 Налог на прибыль |

|

19 |

7 Чистая прибыль (убыток) |

7=5-6 |

70,3 |

По результатам таблицы 1.10 можно сделать вывод, что за анализируемый период предприятие получило чистую прибыль в размере 70,3 тыс грн.

Данные по динамике основных показателей деятельности ЧП «Осинина Е.В» за 2008-2010 года представлены в таблице 1.11.

Таблица 1.11 – Динамика прибыли предприятия и ее приростов

Год Показатели |

2009 |

Структурное изменение, % |

2010 |

Структурное изменение, % |

2011 |

Структурное изменение, % |

ЧП, тыс. грн |

305,6 |

3,31 |

359,2 |

3,03 |

70,3 |

1,16 |

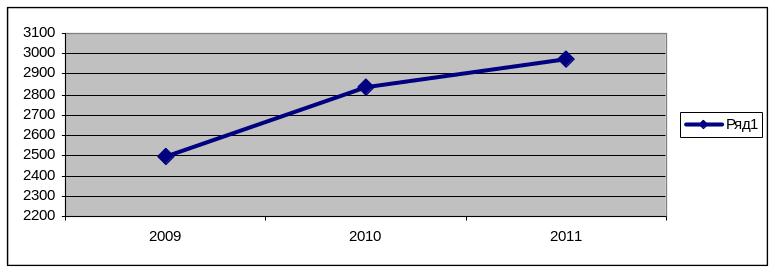

Динамика доходов предприятия ЧП «Осинина Е.В» представлена в таблице 1.12.

Таблица 1.12 - Динамика доходов ЧП «Осинина Е.В» и их приростов

|

Доходы, тыс.грн |

Темпы прироста, % |

2009

|

2493 |

- |

2010

|

2840 |

+13,7 |

2011

|

2972 |

+4,7 |

График динамики изменения доходов в течение трёх лет (2009-2011 гг.) представлен на рисунке 1.4

Рисунок 1.4 - Динамика изменения доходов предприятия за 2009 – 2011 гг.

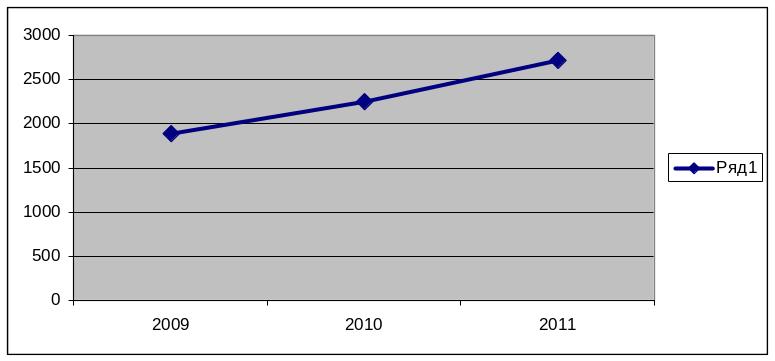

Динамика расходов ЧП «Осинина Е.В» представлена в таблице 1.13

Таблица 1.13 - Динамика расходов ЧП «Осинина Е.В»» и их приростов

|

Расходы, тыс.грн |

Темпы прироста,% |

2009 |

1890 |

- |

2010 |

2242 |

+18,82 |

2011 |

2716 |

+22,19 |

График динамики изменения расходов в течение трёх лет (2009-2011 гг.) представлен на рисунке 1.5

Рисунок 1.5 - Динамика изменения расходов предприятия за 2009 – 2011 гг.

Динамика прибыли ЧП «Осинина Е.В» представлена в таблице 1.14

Таблица 1.14 – Динамика прибыли ЧП «Осинина Е.В» за 2009-2011гг.

|

ЧП, тыс.грн |

Темпы прироста,% |

2009 |

305,6 |

- |

2010 |

359,2 |

+14,92 |

2011 |

70,3 |

-410,95 |

Рисунок 1.6 - Динамика изменения прибыли на предприятии за 2009 – 2011 гг.

Таблица 1.15 – Динамика рентабельности предприятия за 2009-2011гг.

|

2009 |

2010 |

2011 |

ROE,% |

12,26 |

12,65 |

2,37 |

Рисунок 1.7 - Динамика изменения рентабельности на предприятии за 2009 – 2011 гг.

Высокий показатель рентабельности часто является одним из основных сигналов для инвесторов о целесообразности вложения средств в предприятие. Низкие показатели рентабельности свидетельствуют о неэффективности деятельности предприятия, необходимости проведения определенных мер по её повышению, введению каких-либо изменений в организацию деятельности предприятия.

Изучая изменения компонентов за ряд отчётных периодов, можно выяснить, какие параметры финансовой деятельности предприятия в наибольшей степени повлияли на его прибыльность. Например, если в результате анализа финансовой документации за ряд лет наблюдается рост ROE, то можно установить далее: 1) добилось ли предприятие получения большей прибыли на каждую гривну реализации; 2) использовались ли более эффективно активы, приводя к росту доходов; 3) изменилась ли финансовая структура капитала предприятия.

Проведённый анализ показывает о том, что в 2011 году, по сравнению с 2009 и 2010 годом наблюдается значительное ухудшение деятельности предприятия. Об этом свидетельствует сокращение чистой прибыли на 288,9 тыс.грн и снижение показателя рентабельности на 33,88%.

Итого, анализ показателей предприятия свидетельствует о том, что на данный момент предприятие находится в затруднительном положении. За три исследуемых года наблюдается сокращение прибыли и очень низкий уровень рентабельности. Очевидна необходимость в принятии мер по улучшению показателей деятельности и повышению эффективности производства. Для улучшения экономического состояния предприятия можно предпринять меры по продвижению товаров и поиску новых точек сбыта посредством рекламы, поскольку в данный момент такой инструмент отсутствует.

Таким образом, планирование и прогнозирование для данного предприятия являются приоритетными направлениями деятельности. Эффективная деятельность по этим направлениям позволит более рационально использовать ресурсы предприятия, предвидеть возможные последствия того или иного решения, повысить эффективность производства и улучшить финансовые показатели предприятия. Наиболее эффективно осуществлять эти действия позволяет анализ хозяйственной деятельности, наглядно показывающий динамику необходимых для принятия решения показателей