50. Коэффициенты финансового рычага, используемые при оценке кредитоспособности заемщика: виды и методика расчета.

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

1) Коэффициент финансового рычага = заемные/собственные средства

Указывает, сколько заемных средств организация привлекла на 1 руб. собственных средств.

Нормальное значение К1<= 1.

Рост коэффициента свидетельствует об усилении зависимости предприятия от привлечённого капитала.

2) Разновидностью этого показателя является коэффициент финансирования (финансового равновесия:

К= 3 раздел баланса/(4раздел+5раздел)

- показывает, сколько собственных средств приходится на 1 руб. заёмных.

На всякий случай :

3 )Коэф автономии = собственный капитал/итог баланса Идеально: 1:2, т.е.собственный 50%

Доля собственных средств в пассивах компании. Считается, что доля собственных средств должна превышать долю заемных.

Высокий коэф - сокращает финансовые риски и дает возможность привлекать доп. средства со стороны.

Но слишком большая величина свидетельствует о неумении привлекать кредитные ресурсы.

4) Коэффициент финансовой зависимости (К4) –показатель, в сумме с предыдущем дающий 1.

К4=заемные средства/итог баланса=(4раздел+5раздел)/итог баланса

Показывает долю заёмных средств в общей сумме источников финансирования. Принято считать нормальным, если К4<=0,5.

5) Коэффициент маневренности собственного капитала (К8):

К8=(Зраздел-1раздел)/Зраздел

Показывает, насколько мобильны собственные источники средств с финансовой точки зрения. Если К-т большой, то большая доля собственных средств находится в обороте, т.е. используется на финансирование текущей деятельности, и эта тенденция позитивная, обеспечивающая улучшение финансового состояния предприятия.

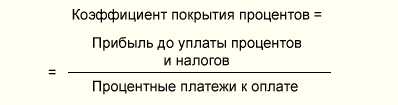

Одним из способов, позволяющих определить влияние финансового рычага на прибыль, является вычисление коэффициента покрытия процентных платежей, который обычно рассчитывается следующим образом:

Эмпирическое правило гласит, что коэффициент покрытия процентов должен быть не меньше 4,0, а лучше 5,0 или более. Этим правилом не следует пренебрегать, ибо расплатой может стать потеря финансового благополучия.

51. Лимиты кредитования, понятие, способ определения .

Лимиты кредитования — предусмотренные кредитным планом предельные суммы кредита, которые заемщик имеет право получить в банке; устанавливаются для конкретных заемщиков, отделений банка, в целом по банку.

Задача риск-менеджера заключается в контроле правильности расчета лимита в соответствии с внутренними методиками банка. Если в банке отсутствует порядок расчета лимита кредитования, риск-менеджер определяет его самостоятельно на основании всех факторов кредитного риска.

Обычно учитывают следующие факторы:

— сумма капитала, которой банк готов рисковать при предоставлении конкретного кредита, определяется путем установления приемлемого для банка соотношения «риск —доходность» при принятии решения о предоставлении кредита;

— качество управления компании-клиента;

— активы заемщика:

— финансовая устойчивость заемщика;

— перспективы развития предприятия заемщика;

— взаимоотношения банка с заемщиком;

— соотношение риска и прибыльности конкретных операций;

— состояние экономики;

— требования и ограничения регулирующих органов при предоставлении крупного (более 10% от собственных средств банка) кредита одному заемщику.

Как отмечалось выше, банки используют различные методы определения лимитов кредитования одного заемщика. Существует два основных вида лимитов кредитования одного заемщика, используемых на практике:

1. Некоторые банки предпочитают устанавливать лимиты в зависимости от вида предоставляемых клиенту услуг. Поскольку банки часто выполняют несколько видов финансовых услуг для одного клиента, они могут устанавливать отдельные лимиты кредитования по каждому виду услуг.

Например, банк может открывать для клиента кредитные линии с определенными лимитами кредитования по отдельным видам деятельности — по операциям на денежном рынке, по операциям с иностранной валютой, по свопам и опционам.

Когда для каждого вида деятельности определяются отдельные лимиты, часто вводится система перераспределения лимитов между операционными подразделениями банка. Такая система дает банку возможность продолжать кредитные операции в тех случаях, когда отдельные операционные подразделения исчерпали кредитные лимиты, но общий лимит по подразделениям еще не выбран

Другие банки устанавливают совокупный лимит кредитования одного заемщика, комбинируя лимиты по отдельным операциям в один общий.

Следует отметить, что наряду с предварительно установленными лимитами кредитования известных клиентов банку необходимо также разработать процедуры быстрого принятия решений по операциям с новыми клиентами или для расширения уже существующих кредитных линий.

Одной из возможных процедур для этого является привязка кредитных лимитов к показателю кредитоспособности заемщика. Полезным для банка является также предварительное определение условий, при которых клиент может превысить установленный лимит без санкций руководства банка.

Механизм, используемый некоторыми банками, заключается в том, чтобы установить как основной лимит кредитования одного заемщика, так и предел превышения основного лимита, используемый в экстренных случаях при условии соблюдения заемщиком контрольных показателей кредитного договора.