Характеристика та особливості побудови Плану рахунків бо в банках.

План рахунків — це систематизований перелік рахунків фінансового обліку, що використовується для реєстрації господарських операцій банку. Головна умова побудови плану рахунків — орієнтація на формування показників фінансової звітності. Його розроблено відповідно до загальноприйнятих у міжнародній практиці принципів і міжнародних стандартів та національних положень (стандартів) бухгалтерського обліку.

Побудова плану рахунків забезпечує ведення облікових процедур у такий спосіб:

фінансовий облік ведеться за єдиним планом рахунків, обов’язковим до застосування всіма банками другого рівня;

вимірювання об’єктів фінансового обліку підтверджується документально за кожною господарською операцією;

оцінка об’єктів обліку описується обліковою політикою банку, що узагальнює методи визнання вартості об’єктів, яку фіксують за статтями фінансової звітності або визнають у звіті про прибутки та збитки;

узагальнення первинної інформації провадиться спочатку на рахунках аналітичного обліку, а потім на синтетичних балансових рахунках, що їх передбачено планом рахунків;

позабалансові операції відображаються в обліку за системою

подвійного запису за допомогою спеціальних контррахунків;

план рахунків забезпечує мультивалютний облік операцій,

тобто зміст операцій, розрахунки за якими провадяться в іноземній валюті, відображається на тих самих рахунках, що й за операціями в національній валюті. Такий підхід свідчить про застосування базового принципу міжнародного обліку — переважання

економічного змісту операції над її юридичною формою. Валюта

є тільки засобом розрахунку, а економічний зміст операції однаковий: видані кредити, придбані цінні папери незалежно від того,

в якій валюті провадиться розрахунок за операцією;

аналітичний облік забезпечується через доповнення синтетичних рахунків плану рахунків загальними і спеціальними параметрами.

У такий спосіб формується необхідна деталізована інформація щодо стану рахунків контрагентів, внутрішньобанківських рахунків.

Бухгалтерський облік у банку — чітко впорядкована процедура послідовної реєстрації фактів діяльності банку на рахунках бухгалтерського обліку.

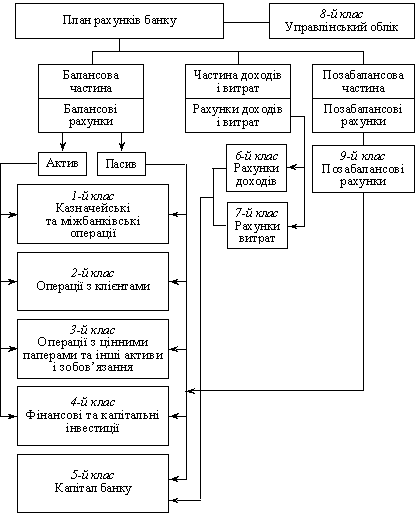

За ознакою план рахунків поділено на 9 класів.

За кожним класом виділено:

двозначні рахунки як розділи конкретного класу, які, по суті, дублюють статті активу та пасиву балансу банку;

тризначні рахунки характеризують групу за розділом;

чотиризначні — синтетичні рахунки, за якими в підсистемі фінансового обліку через подвійний запис відображається зміст господарських операцій банку.

Двозначні рахунки розділів указують на напрям банківської діяльності у розрізі операцій, визначених класом.

Група рахунків, а це тризначні рахунки, деталізують інформацію щодо напряму банківської діяльності, узагальненого розділом.

Такий підхід характерний для кожного розділу всіх дев’яти класів Плану рахунків.

За кожною групою передбачено певну кількість рахунків, які забезпечують повну облікову процедуру конкретної банківської операції від початку її здійснення і до завершення.

Позабалансові рахунки поділено на активні та пасивні. Ця ознака конкретизується буквами А або П справа після чотиризначного номера рахунка.

Позабалансовий рахунок — активний, якщо за переведення його на баланс буде дебетуватися балансовий рахунок. Якщо ж банк кредитуватиме балансовий рахунок, то позабалансовий рахунок, відповідно, є пасивним.

Слід зазначити, що ознака синтетичного рахунка: активний (А), пасивний (П), активно-пасивний (АП), контрактивний (КА), контрпасивний (КП) — вказана за всіма рахунками Плану рахунків, що значно спрощує сприйняття механізму облікової процедури за здійснюваними банком господарськими операціями.