34. Ст. Методы выявления тенденций в развитии явлений (метод укрупнения интервалов, метод скользящей средней).

В ст-ке часто возникает необходимость выявить тенденцию развития, определить закономерность, т.е. найти тренд.

Тренд – общее направление развития, ос. тенденция временного ряда.

Для того, чтобы выявить осн. тенденцию необходимо устранить случайные колебания, т.е. сгладить или выравнять динамич. ряд.

Сущ. несколько методов выравнивания:

1) метод укрупнения интервалов, кот. состоит в том, что получают методом агрегирования уровни ряда динамики, хар-зующие более крупные (длительные) периоды времени;

2) метод сглаживания динамич. ряда с помощью скользящей ср. величины, кот. состоит в том, что от фактич. данных переходят к средним уровням ряда динамики за n-ый период времени; расчет средних ведется способом скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего.

3) метод аналитич. выравнивания динамич. ряда.

Обычно тенденцию стремятся представить в виде более или менее гладкой кривой, кот. соответствует некоторая функция времени:

Это кривая, назыв. трендом, хар-зует осн. закономерность движения во времени и в известной мере, но не полостью, свободна от случ. воздействий.

Тренд описывает некоторую усредненную для достаточно протяжённого периода времени тенденцию развития.

35. Выявление осн. Тенденции развития с помощью аналитич. Выравнивания динамич. Ряда.

Наиболее эффективным способом выявления основной тенденции развития является аналитическое выравнивание.

Обычно тенденцию стремятся представить в виде более или менее гладкой кривой, кот. соответствует некоторая функция времени:

Это кривая, назыв. трендом, хар-зует осн. закономерность движения во времени и в известной мере, но не полостью, свободна от случ. воздействий.

Тренд описывает некоторую усредненную для достаточно протяжённого периода времени тенденцию развития.

Формулы для расчёта параметров уравнения прямой линии:

В теории аналитич. выравнивания уровни ряда динамики выражаются в виде функции времени:

При этом каждый фактический уровень yi рассматривается как сумма двух составляющих:

где

—

систематическая составляющая, отражающая

тренд и выраженная определенным

уравнением, а

—

систематическая составляющая, отражающая

тренд и выраженная определенным

уравнением, а

—

случайная величина, вызывающая колебания

уровней вокруг тренда.

—

случайная величина, вызывающая колебания

уровней вокруг тренда.

Аналитическое выравнивание может быть осуществлено по любому рациональному многочлену. Выбор функции производится на основе анализа характера закономерностей динамики данного явления.

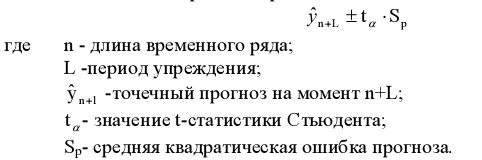

36. Прогнозирование рядов динамики и определение доверительных интервалов прогноза.

Статистический прогноз основывается на знании общей тенденции динамических значений анализируемого признака, т.е. знании закономерностей развития явления в предпрогнозном периоде.

Экстраполяция-метод прогнозирования, при кот. обнаруженная тенденция переносится в будущее. При этом предполаг-ся, что размер признака, хар-щего явление формируется под воздействием множества факторов, причём не представляется возможным выделить порознь их влияний. В связи с этим ход развития связыв-ся не с конкретным фактором, а с течением времени.

Экстраполяция возможна если выполн-ся 2 усл-я: 1)разв-е явл-я с достаточным основанием м б охар-но плавной траектории, т.е трендом; 2)общие усл-я, определ-щие разв-е явл-я в прошлом, не претерпят существенных измен-й в будущем.

Механически экстраполяция осущ. подстановкой соотносящего значения t в уравнение, описывающее тренд.

Т.о., получают точечную оценку прогноза.

На практике в дополнение к точечному прогнозу определяют границы возможного значения прогнозированного показателя, то есть вычисляют интервальный прогноз.

Несовпадение фактических данных с точечным прогнозом может быть вызвано:

субъективной ошибочностью выбора вида кривой;

погрешностью оценивания параметров кривых;

погрешностью, связанной с отклонением отдельных наблюдений от тренда.

Погрешность, связанная со вторым и третьим источником, может быть отражена в виде доверительного интервала прогноза.

Доверительный интервал - это допустимое отклонение наблюдаемых значений от истинных.

Доверительный интервал прогноза определяется в следующем виде:

SE-cр

квадр ошибка модели, te-номер

прогнозир-го периода,

-номер

периода, стоящего в середине ряда

-номер

периода, стоящего в середине ряда

n-число наблюдений, m-число параметров.