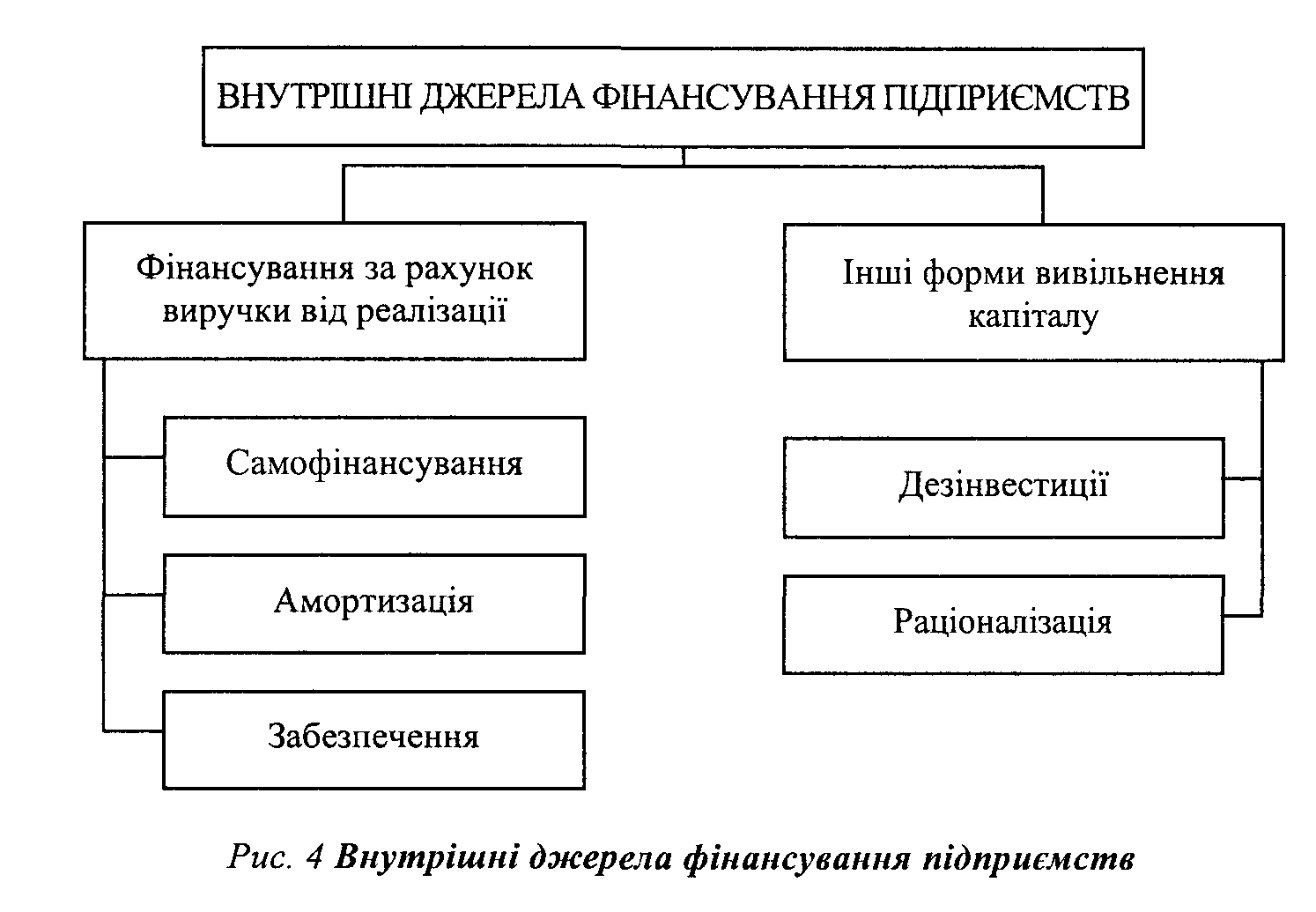

4.2. Сущность самофинансирования

Основным внутренним источником финансирования является самофинансирование, связанное с реинвестированием (тезаврацией) прибыли в открытой или скрытой форме. Подчеркнем, что амортизационные отчисления не принадлежат к самофинансированию (как это достаточно часто можно встретить в отечественной экономической литературе). Эффект самофинансирования проявляется с момента получения чистой прибыли к моменту его определения, распределения и выплаты дивидендов, поскольку полученная на протяжении года прибыль укладывается в операционную и инвестиционную деятельность. Решение владельцев предприятия об объемах самофинансирования есть однозначно и решением о размере дивидендов, которые поддевают выплате.

В мировой экономической литературе, в зависимости от способа отражения прибыли в отчетности, в частности в балансе, выделяют:

а) скрытое самофинансирование;

б) открытое самофинансирование (тезаврация прибыли).

Скрытые резервы - это часть собственного капитала предприятия, которая никоим образом не отображена в его балансе, следовательно, объем собственного капитала в результате формирования скрытых резервов будет меньшим, чем это есть в действительности.

Имеется два способа формирования скрытых резервов в балансе:

1) недооценка активов (преждевременное списание отдельных активов, применение ускоренной амортизации, неприменение индексации, использование метода ЛИФО при оценке запасов и тому подобное). Оценка запасов за методом ЛИФО предусматривает, что запасы используются в последовательности, противоположной их поступлению на предприятие, то есть запасы, которые первыми отпускаются в производство (продажу), оцениваются по себестоимости последних по времени поступление запасов. При этом стоимость остатка запасов на конец отчетного периода определяется по себестоимости первого по времени получения запасов;

2) переоценка обязательств, например, за статьями «Обеспечения следующих расходов и платежей», «Текущие обязательства из внутренних расчетов» и тому подобное.

Тезаврация прибыли - это направление его на формирование собственного капитала предприятия с целью финансирования инвестиционной и операционной деятельности.

Величина тезаврация отвечает объему чистой прибыли, которая осталась в распоряжении предприятия после уплаты всех налогов и начисления дивидендов. Увеличение собственного капитала в результате тезаврация прибыли предприятия отражается также как открытое самофинансирование. Информация об этом наводится в официальной отчетности.

Увеличение уставного капитала предприятия без привлечения дополнительных взносов владельцев осуществляется путем повышения номинальной стоимости акций или на основе бесплатного размещения среди держателей дополнительных корпоративных прав (акций) пропорционально к надлежащей каждому владельцу доле уставного капитала. При этом используются такие основные источники:

1. Чистая прибыль отчетного периода (одновременно с тезаврацией увеличивается собственный капитал).

2. Дополнительный вложенный капитал или другой дополнительный капитал в границах суммы дооценки необратимых активов.

3. Прибыль, тезаврованная в предыдущих периодах (резервный капитал или нераспределенная прибыль прошлых лет). К внутренним источникам финансирования принадлежат также создаваемые по собственной инициативе предприятий обеспечения (резервы) для возмещения будущих расходов, убытков, обязательств, величина которых является неопределенной. В составе обеспечений следующих расходов и платежей (раздел 2 пассива баланса) отражаются начисленные в отчетном периоде будущие расходы и платежи (раходы на оплату отпусков, гарантийные обязательства и т.д.) , величина которых может быть определена только на основе прогнозных оценок, а также остатки средств целевого финансирования и целевых поступлений.

4.3. Чистое движение денежных средств. Показатели Сash-flow

Показатель Сash-flow начал использоваться в 50-х годах XX век американскими аналитиками при анализе ценных бумаг и отчетности предприятий. Чистое движение денежных средств в результате операционной деятельности принято помечать как операционный Сash-flow, чистое движение средств от инвестиционной деятельности - как инвестиционный Сash-flow. Разница между входными и исходными потоками в рамках финансовой деятельности (в узком понимании) - Сash-flow от финансовой деятельности.

В разных странах наблюдались попытки перевести термин Сash-flow (движение средств) другой, чем английская, языком, однако в конце концов в большинстве развитых стран отказались от собственной версии Сash-flow и используют в отчетности при расчетах в экономической литературе именно английский вариант. В отечественной литературе достаточно часто при характеристике Сash-flow употребляется срок «денежный поток», «чистый денежный поток», что является не достаточно удачной версией. В настоящем учебном руководстве будет преимущественно употребляться срок Сash-flow, что является оправданным в контексте перехода отечественных предприятий на международные стандарты бухгалтерского учета и отчетности.

Чистый Сash-flow (движение денежных средств) по предприятию за отчетный период рассчитывается как арифметическая сумма Сash-flow от всех видов деятельности. Он будет равняться приросту денежных средств и их эквивалентов за отмеченный период.

Основой расчета общего Сash-flow является операционный Сash-flow, который характеризует величину чистых денежных потоков, что образуются в результате операционной деятельности, то есть часть выручки от реализации, которая остается в распоряжении предприятия в определенном периоде после осуществления всех денежных

расходов операционного характера. Этот показатель можно рассматривать как критерий оценки внутреннего потенциала финансирования предприятия. Достаточный размер операционного Сash-flow создает благоприятные предпосылки для привлечения финансовых ресурсов из внешних источников. Наличие операционного Сash-flow характеризует способность предприятия:

а) финансировать инвестиции за счет внутренних финансовых источников;

б) погашать финансовую задолженность;

в) выплачивать дивиденды.

Показатели, базой расчета которых является операционный Сash-flow, широко используются при оценке финансового состояния предприятия и определении его кредитоспособности. В то время как раньше в Европе при принятии решения о выдаче кредитов банки ориентировались в основном на стоимость кредитного обеспечения, сегодня главным критерием принятия соответствующих решений является Сash-flow, который прогнозируется получить заемщиком, поскольку в первую очередь именно за счет этого источника предприятия могут погасить займы и проценты за ними.

К основным показателям Сash-flow, которые рассчитывают на практике, принадлежат следующие:

І. Показник длительности погашения задолженности. Определяется путем деления заемного капитала нетто (уменьшенного на сумму денежных средств, их эквивалентов, текущих финансовых инвестиций и чистой реализационной стоимости текущей дебиторской задолженности) на Сash-flow (операционный). Под заемным капиталом понимают все обязательства предприятия: краткосрочные, долгосрочные, обеспечения следующих расходов и платежей и тому подобное. Служит индикатором возможности предприятия за счет собственных ресурсов выполнять свои обязательства. Показывает, сколько лет (или периодов) предприятию нужно (при данном уровне операционного Сash-flow, чтобы рассчитаться со своими долгами за счет результатов операционной деятельности. Если длительность погашения задолженности составляет 1-3 года, то это нормальная ситуация с точки зрения перспектив выполнения предприятием своих обязательств; 4-5 лет - удовлетворительная; свыше 5 лет - неудовлетворительная. Для предприятий торговли расчет этого показателя имеет свои особенности: эффективная задолженность в таком случае может уменьшаться на величину запасов товаров на составе (если они являются ликвидными).

2.Показатель обратно пропорциональный к длительности погашения задолженности. Отношение Сash-flow к задолженности (нетто). Показывает способность предприятия рассчитаться со своими долгами за счет денежных поступлений от операционной деятельности.

3. Показатель самофинансирования инвестиций %. Определяется путем деления операционного Сash-flow на величину чистых инвестиций (сумма прироста невещественных активов, основных средств и долгосрочных финансовых инвестиций). Показывает часть инвестиций, профинансированную за счет внутренних источников. Чем больше этот показатель, тем меньшее предприятие прибегало к привлечению внешних финансовых ресурсов при финансировании инвестиций.

4. Чистая Сash-flow -маржа %: показатель отношения Сash-flow (операционного) к обороту от реализации продукции. Характеризует величину Сash-flow, которая приходится на единицу оборота от реализации. Показывает, сколько процентов выручки от реализации остается на предприятии после осуществления всех платежей в рамках операционной деятельности.

5. Показатель отношения Сash-flow к собственному капиталу. Показывает чистый денежный поток на единицу собственного капитала.