11.6. Методы финансового прогнозирования

Финансовый контролер для успешного выполнения возложенных на него задач должен владеть методами прогнозирования финансовых показателей. Среди методов фин прогноз наиболее распространены следующие:

Экспертные методы;

Каузальное прогнозирование

Экстраполяции

Финансовое планирование на основе экспертных методов прелусматривает отказ от формализованных (статистических, математических) методов расчета плановых величин финансовых показателей или их целевого уровня. Одновременно основное внимание уделяется субъективным ожиданиям участников, которые формируются под влиянием прежде всего практического опыта и интуиции экспертов. К основным методологическим приемам этого метода прогнозирования относятся: индивидуальные опросы; мозговая атака (групповая дисскусия), метод Дельфи (систематизация и оценка мыслей группы экспертов на основе их письменного опроса); разработка сценариев.

Каузальный метод основан на установлении, идентификации и количественной оценке плановых значений целевых финансовых показателей через причинно-следственную связь с другими показателями. Целевой показатель при этом рассматривается как некоторая функция совокупности факторов, изменение которых ведет к соответствующему изменению целевого показателя. Например, прогнозный объем дебиторской задолженности определяется на основе данных о сроках оплаты готовой продукции; прогноз производства делается исходя из информации о объемах реализации; прогнозная величина затрат – от объемов производства.

Экстраполяция, метод прогнозирования целевых финансовых показателей, при котором выводы о прогнозном значении целевых показателей в будущих периодах делаются на основе изучения динамики их в предыдущих периодах (аналогично к техническому анализу рыночных инструментов – ценных бумаг, деривативов). Необходимым элементом при этом является построение и анализ так называемого ряда динамики, который классифицирует значение показателей во времени в разрезе отдельных периодов и описывает динамику их развития. На практике используют такие методы экстраполяции, как методы определения средних величин (например, скользящей средней); экстраполяция тренда; экспонентное сглаживание.

Тема 12. Бюджетирование на предприятии

Бюджет - это сумма средств, которые есть в распоряжении для выполнения определенных функций и проведения определенных мероприятий в рамках общефирминного планирования. Он может складываться в форме заданных показателей, которых следует придерживаться в плановом периоде. Например, для предприятия в целом или для отдельного структурного подразделения приходится бюджет расходов (или статьи расходов), которого он должен придерживаться. Конкретные источники покрытия расходов при этом не указываются. Достаточно часто бюджет складывается в форме каталога мероприятий, которые следует осуществить в плановом периоде; при этом наводится объем средств, которые выделены для реализации этих мер. В то же время есть тип бюджетов, в которых рядом с направлениями использования ресурсов отображаются источники покрытия расходов.

Необходимой предпосылкой и составляющей бюджетирования является планирование, какое собственное и конкретизируется в бюджетах. И хотя достаточно часто в литературных источниках понятия «бюджетирования» и «планирования» употребляются как синонимы, их следует различать: бюджетирование сориентировано в основном на фиксацию и координацию показателей в краткосрочном периоде, а планирование - на прогнозирование путей и средств достижения поставленных целей как в кратко-, так и долгосрочной перспективе. Финансовый план выполняет два основных задания:

во-первых, он является финансовым прогнозом, который предоставляет опережающую информацию о развитии денежных поступлений и расходов в будущем;

во-вторых, его можно рассматривать как финансовый бюджет, в котором отображаются заданные показатели.

В теории и практике экономической науки можно встретить разные подходы к формулировке принципов бюджетирования и планирования. По нашему мнению, к основным из них следует отнести такие:

• принцип полноты: все операции предприятия, что приводят к

поступлений или выплат денежных средств, а также влияют на

его финансовые результаты, должны быть отображенными в бюджете;

• принцип координации означает, что бюджеты отдельных центров прибыльности, затрат, структурных подразделений и тому подобное должны складываться с учетом возможности их сводки в единственный консолидированный бюджет; кроме этого, следует согласовывать стратегические цели с показателями долгосрочных планов и краткосрочных бюджетов;

• принцип централизации предусматривает, что бюджетирование является важным инструментом финансового управления предприятием, которое должно осуществляться из единственного центра, а следовательно, все денежные поступления (в т.ч. заимообразные ресурсы) должны служить для покрытия всех исходных денежных потоков;

• принцип специализации бюджетов требует, чтобы денежные поступления и выплаты отображались соответственно их видам и источникам возникновения, благодаря чему можно проконтролировать движение денежных средств в разрезе отдельных центров прибыльности и ответственности;

• принцип периодичности бюджетирования означает, что бюджеты должны делиться на отдельные периоды, длительность которых определяется спецификой организации финансовой деятельности предприятия (ежедневные бюджеты, ежедекадные, недельные, на месяц, квартал и тому подобное);

• принцип прозрачности предусматривает, что бюджеты должны складываться таким образом, чтобы все задействованные в их выполнении лица четко представляли задания, которые перед ними относятся, и имели стимулы к их выполнению;

• принцип точности: все операции и результирующие из них денежные поступления и выплаты должны базироваться на реальных прогнозах;

• принцип декомпозиции заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, то есть бюджеты цехов являются «вложенными» в сведенный бюджет производства, частичные бюджеты в разрезе статей затрат конкретизируют бюджет производства и тому подобное.

В научно-практической литературе, посвященной планированию и бюджетированию, различают два основных вида бюджетов: гибкие и фиксированные.

В гибких бюджетах плановые расчеты затрат и финансовых результатов привязываются к объемам производства и реализации продукции. К этой категории бюджетов принадлежат бюджет затрат, которые относятся к условно переменным (изменяются пропорционально к объемам производства).

В отличие от этого, показатели фиксированных бюджетов по большей части не изменяются с изменением объемов производства. По принципу фиксированного бюджетирования составляют бюджет административных расходов, бюджет на рекламу и тому подобное.

С целью организации бюджетного планирования деятельности отдельных структурных подразделений и предприятия в целом целесообразно внедрить сквозную систему бюджетов. Эта система позволяет установить жесткий бюджетный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансово-хозяйственной деятельности субъекта ведения хозяйства.

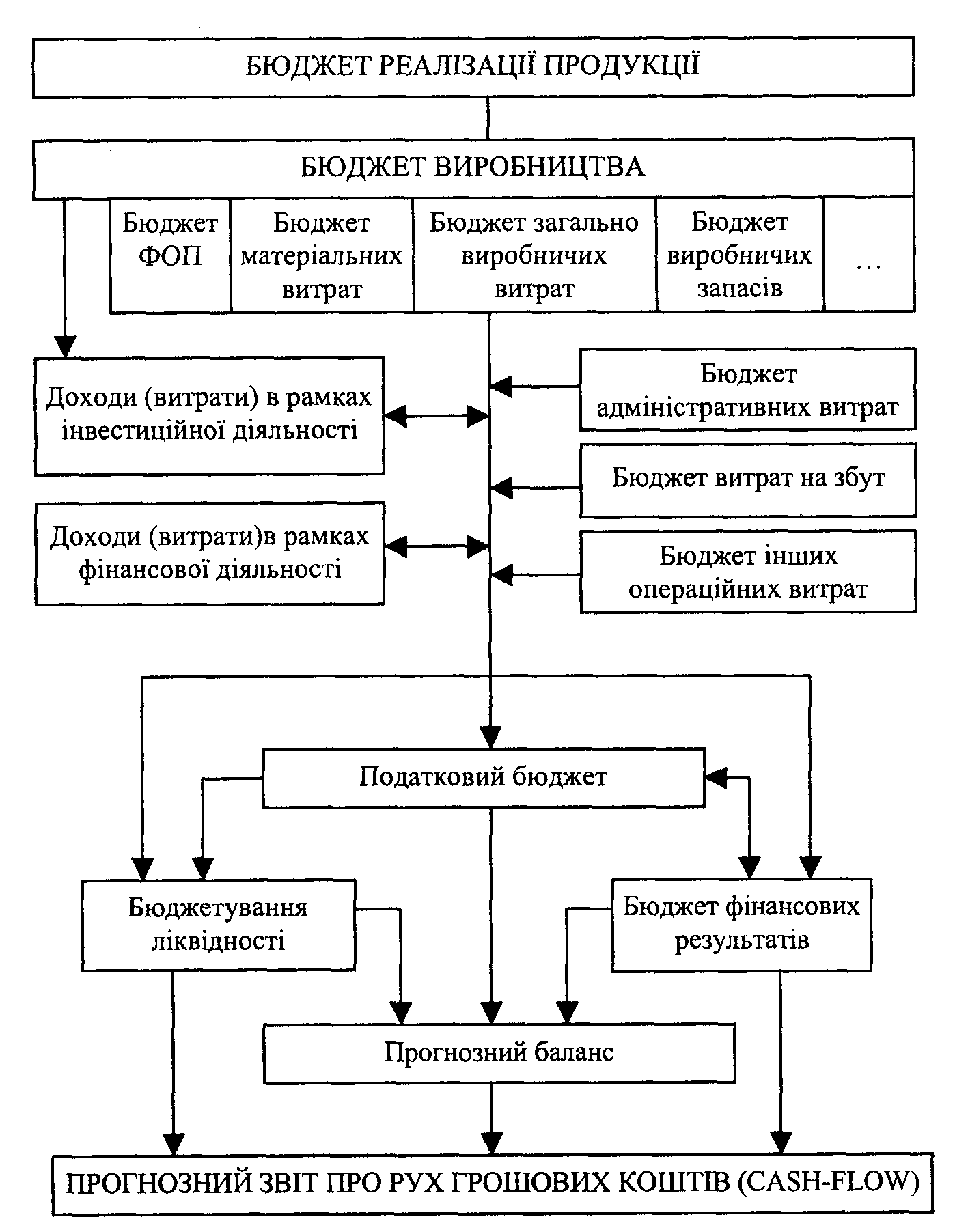

Система бюджетов должна охватывать всю базу финансовых расчетов предприятия. Она включает первичный бюджет, группу основных бюджетов и совокупность частичных бюджетов. В стандартном виде группа основных бюджетов содержит:

• план инвестиций;

• план финансовых результатов (прибылей и убытков);

• планирование ликвидности (оперативный финансовый бюджет);

• плановый баланс;

• план отчета о движении денежных средств (Cash-flow).

Базовым звеном системы бюджетирования являются частичные бюджеты, которые формируются соответственно принципам специализации и декомпозиции и включают отдельные части денежных доходов и расходов предприятия (например, бюджеты структурных подразделений, центров расходов или доходов, функциональные бюджеты в разрезе отдельных затрат и тому подобное).

В типичные частичные бюджеты можно отнести:

• план реализации продукции;

• бюджет производства;

• бюджет товарно-материальных запасов;

• бюджет фонда оплаты труда и начислений на нее;

• бюджет материальных расходов;

• бюджет потребления энергии;

• бюджет других расходов;

• бюджет погашения кредитов (привязан к графикам выполнения обязательств);

• налоговый бюджет (складывается только в целом по предприятию).

Структурно-логическая схема системы бюджетирования на предприятии (при условии, что за первичный берется бюджет реализации продукции) представлена на рис. 8.

Требования правил покрытия потребности в капитале следует учитывать в ходе составления текущих и долгосрочных финансовых планов, и только в этом случае параметры отчетности будут отвечать критериям кредитоспособности и инвестиционной привлекательности предприятия. Проверка соблюдения отмеченных правил позволяет прийти к выводу о качестве принятия финансовых решений менеджментом предприятия.

Бюджетный контроль - это сравнение фактических показателей финансово-хозяйственной деятельности с плановыми (бюджетными) на предмет проверки их согласованности за величиной и сроками, а также анализ причин отклонений с целью выработки предложений относительно коррекции бюджетов или финансово-хозяйственной деятельности предприятия. Бюджетный контроль является действенным инструментом стимулирования повышения финансовой ответственности и производительности как отдельных работников, центров прибыльности, структурных подразделений, так и предприятия в целом.

Для осуществления контроля за выполнением бюджетов, как правило, используют двухуровневую систему контроля. Нижний уровень - это контроль за выполнением частичных (функциональных) бюджетов структурных подразделений предприятия, непосредственно осуществляемый экономическими службами этих подразделов; при этом контролируются как отдельные показатели сведенного бюджета, так и его составляющих, то есть функциональных бюджетов. Верхний уровень - контроль за выполнением бюджетов всех структурных подразделений, центров ответственности и сведенных бюджетов по предприятию в целом, осуществляемый непосредственно службами контроллинга. Деятельность контролера в отрасли бюджетного контроля предусматривает следующие мероприятия:

Рис. 8 Система бюджетов на предприятии

• идентификация фактических данных;

• расчет отклонений;

• определение причин и факторов отклонений;

• разработка (подбор) каталога мероприятий по коррекции планов и деятельности в целом;

• оценка предложенных мероприятий;

• инициация решений относительно коррекции планов;

• контроль выполнения откорректированных планов.

Надлежащий бюджетный контроль возможен лишь при условии учета всех операций, связанных с денежными поступлениями и выплатами, доходами и расходами, причем классификация и способы определения отдельных показателей должны быть стандартизировавшими как во время планирования, так и во время учета. Идентификация фактических показателей и определение отклонений осуществляется на основе данных управленческого учета, который является своеобразным продолжением и детализацией финансового учета.

Результаты бюджетного контроля целесообразно оформлять в виде отчета (раппорта) о выполнении бюджетов. Анализ отклонений при этом отображается в форме диаграмм, графиков, рисунков. В отчетах рядом с фиксацией отклонений объясняются их причины и формулируются предложения относительно коррекции бюджетов или совершенствования финансово-хозяйственной деятельности. Отчетные аналитические материалы из выполнения сведенного и функциональных бюджетов представляют руководству предприятия для оперативной коррекции сведенных бюджетов предприятия и бюджетов структурных подразделений или центров ответственности. Результаты анализа выполнения бюджетов, относительных показателей и коэффициентов могут обусловить необходимость разработки нового варианта бюджета, который должен начинаться с выбора заданных значений.