Тема 7. Финансовые аспекты реорганизации предприятий

При изучении данной темы необходимо учитывать, что реорганизация - это полная или частичная замена собственников корпоративных прав предприятия, изменение организационно-правовой формы организации бизнеса, ликвидация отдельных структурных подразделений или создание на базе одного предприятия нескольких, следствием чего есть передача или принятие его имущества, средств, прав и обязанностей правопреемником. В процессе реорганизации может быть задействован один или несколько субъектов хозяйствования. Решение относительно реорганизации предприятий следует рассматривать в контексте стратегического менеджмента. Среди основных причин реорганизации по большей части отделяют следующие:

• существенное расширение деятельности предприятия, его размеров;

• сворачивание деятельности;

• необходимость финансовой санации;

• необходимость изменения полноты ответственности собственников по обязательствам предприятия;

• диверсификация деятельности;

• налоговые мотивы;

• необходимость увеличения собственного капитала (с целью покрытия потребности в капитале и повышения уровня кредитоспособности).

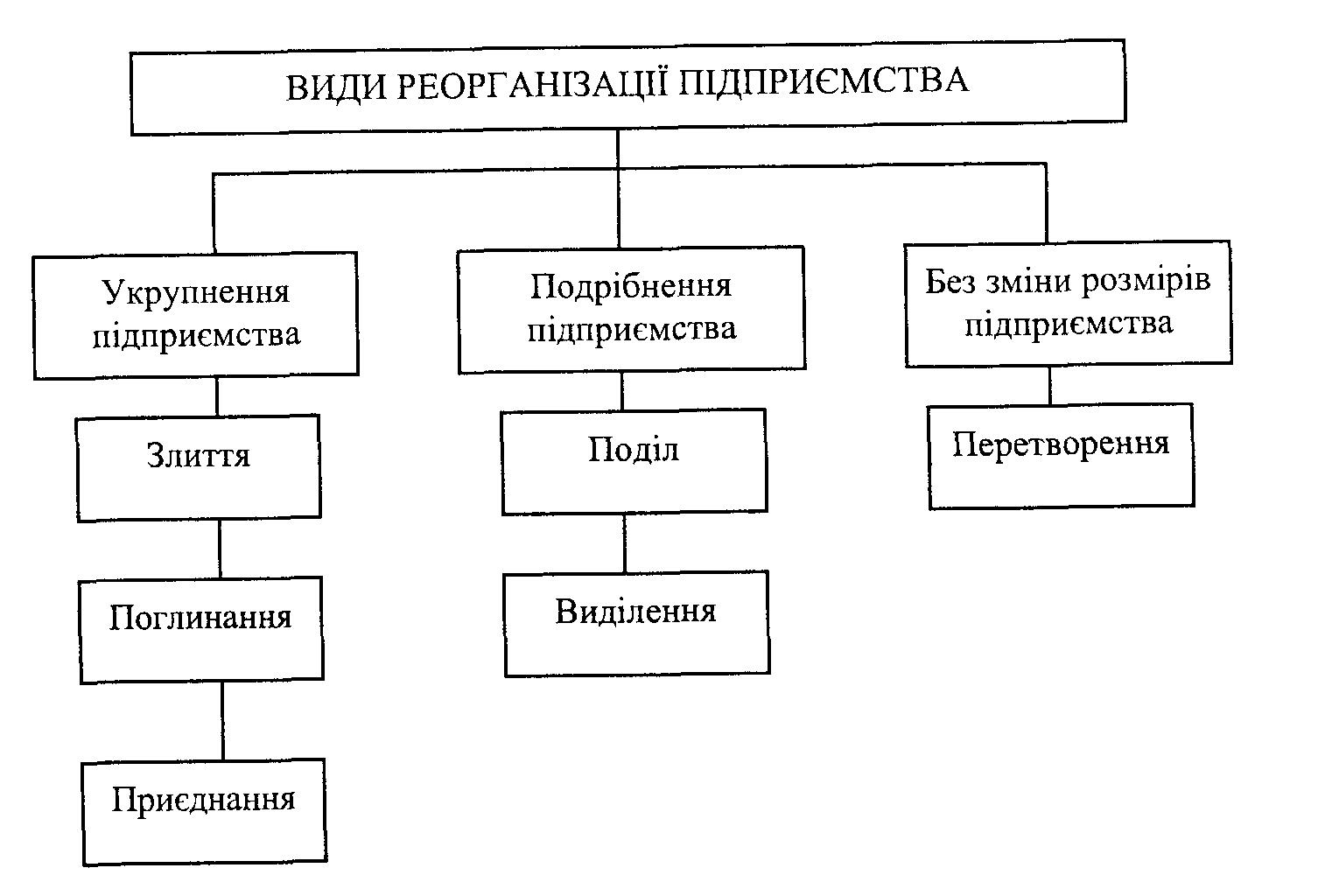

Понятно, что причины и мотивы, которые побуждают владельцев и руководство предприятия к принятию решения относительно реорганизации, определяют и форму будущей реорганизации. По формальными признакам различают такие три направления реорганизации (рис. 6):

• направлена на укрупнение предприятия (слияние, присоединение, поглощение);

• направлена на дробление предприятия (деление, выделение);

• без изменений размеров предприятия (преобразование).

Рис. 6 Формы корпоративной реструктуризации предприятий

Основным документом, который определяет права и обязанности сторон в ходе реорганизации и должен обеспечивать оперативное ее проведение и бесперебойную работу предприятий, есть соглашение (договор) об условиях проведения реорганизации (план реорганизации). Этот документ в обязательном порядке должен регламентировать такие вопросы:

• назначение комиссий (персонально) для проведения реорганизации в составе представителей предприятий, что реорганизуются;

• полный перечень и объем активов и пассивов предприятий, что реорганизуются, которые подлежат принятию-передаче в обмен на корпоративные права правопреемника, а также сроки и порядок оформления такой передачи;

• перечень документов финансового и других видов учета, незаконченных делопроизводством дел, бланков строгой отчетности, архивов или описаний архивов, что подлежат принятию-передаче, а также сроки передачи;

• пропорции (коэффициенты) обмена корпоративных прав реорганизованных предприятий на корпоративные права предприятий, которые являются их правопреемниками, а также суммы возможных доплат (или компенсаций);

• сроки обмена акций (свидетельств о внесении вклада к уставному капиталу) акционеров (участников) предприятия, что реорганизуется, на акции (свидетельства о внесении вклада к уставному капиталу) акционеров (участников) предприятия-правопреемника, порядок продажи акций (частей) акционерами (участниками) и другие организационные вопросы, связанные с формированием уставного капитала;

• права, которые будут предоставляться предприятием-правопреемником собственникам корпоративных прав, других ценных бумаг и специальных прав, эмитированных предприятиями, что прекращают свою деятельность в результате реорганизации;

• економико-правовые последствия реорганизационных мероприятий для работников предприятий, что реорганизуются.

После принятия общими собраниями собюственников предприятий решения относительно реорганизации об этом следует в письменном виде сообщить каждому из кредиторов. В случае слияния, присоединения, выделения, деления или преобразования следует придерживаться законодательных требований относительно защиты интересов кредиторов, в частности относительно перевода долга на правопреемников. Эти требования сводятся к такому:

а) перевод должником своего долга на другое лицо допускается лишь при согласии кредитора;

б) новый должник вправе выдвигать против требования кредитора все возражения, основанные на отношениях между кредитором и первобытным должником;

в) поручительство и внесенный третьим лицом залог прекращается с переводом долга, если поручитель или залогодатель не выявил согласия отвечать за нового должника;

г) уступка требования и перевод долга, основанные на письменном соглашении, должны быть проведены в простой письменной форме.

К основным формам реорганизации, результатом которых является укрупнение предприятий, принадлежит слияние нескольких предприятий в одно, присоединение одного или нескольких предприятий к одному, уже функционирующего предприятия, а также приобретения предприятия. Порядок отображения в финансовом учете и отчетности приобретения других предприятий, гудвила, который возник при приобретении, слияния предприятий, а также раскрытия информации об объединении предприятий установлено Положением (стандартом) бухгалтерского учета 19 «Объединения предприятий». Согласно с ним результатом объединения предприятий может быть:

• приобретение одним предприятием доли капитала другого предприятия или активов в обмен на денежные средства;

• получение других активов или обязательств;

• создание нового юридического лица;

• получение контрольного пакета акций;

• передача активов объединяемых предприятий другому предприятию и ликвидация одного из предприятий, что объединяются.

Укрупнение предприятий осуществляется при наличии экономической выгоды для всех участников реорганизации. К основным мотивам, которые могут побуждать субъектов ведения хозяйства к реорганизации путем укрупнения, можно отнести такие:

1. Эффект синергизма. Синергизм - это условие, при котором общий результат является большим суммы частей. При реорганизации, направленной на использование эффекта синергизма, стоимость предприятия после реорганизации превышает суммарную стоимость отдельных предприятий к реорганизации. Эффект синергизма возникает благодаря действию таких факторов:

а) экономия на расходах, которая проявляется при увеличении масштабов производства;

б) экономия финансовых ресурсов;

в) увеличение власти на рынке (Синергизм (перевод с гр. - действующий вместе) - явление усиления действия одного катализатора добавлением другого. Основной принцип синергизма: «к двум прибавить два равно пять»).

2. Стремление завладеть лицензиями, патентами, ноу-хау, которые есть в распоряжении другого предприятия.

3. Получение надежного поставщика факторов производства (например, сырья или комплектующих).

4. Уменьшение риска при выходе на новые рынки сбыта и увеличения их количества.