Тема 6. Привлеченный капитал предприятия

При изучении данной темы необходимо учитывать, что кредитор - юридическое и (или) физическое лицо, которое имеет подтвержденные надлежащими документами денежные требования к должнику, в том числе требования из выплаты заработной платы, из уплаты налогов, других обязательных платежей в фонды социального страхования и пенсионного обеспечения и тому подобное.

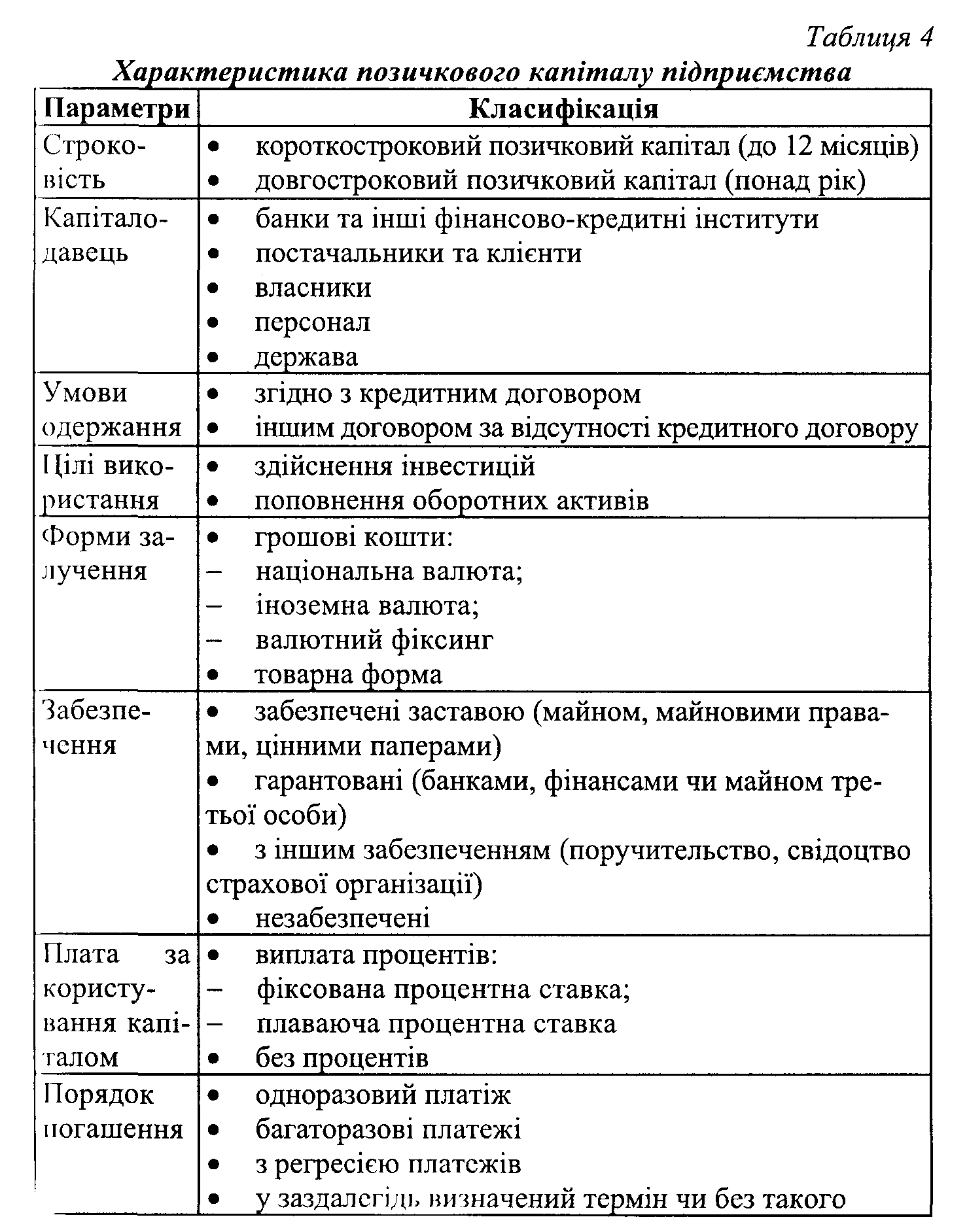

Самые важные параметры привлеченного капитала предприятия приведены в табл. 4.

В зависимости от сроков выполнения обязательств отечественными стандартами бухгалтерского учета заемный капитал разделяется на долгосрочный и текущий.

С точки зрения предприятий (в контексте финансовой отчетности) привлеченный капитал (обязательства) разделяется на долгосрочный и краткосрочный.

Согласно с П(С)БО 2 «Баланс» под долгосрочными обязательствами следует понимать обязательства, что будут погашены в течение срока, который превышает 12 календарных месяцев, или в течение срока, что превышает операционный цикл, если он больше 12 календарных месяцев.

Под текущими (краткосрочными) обязательствами необходимо понимать обязательства, что будут погашены в течение операционного цикла или должны быть погашенными в течение 12 месяцев из даты составления баланса.

В состав заемного капитала принадлежат также обязательства, которые отражаются по разделу «Доходы будущих периодов». В этой статье показываются доходы, полученные в течение текущего или предыдущих отчетных периодов, которые принадлежат к следующим отчетным периодам. В частности, в состав доходов будущих периодов принадлежат доходы в виде полученных авансовых платежей за сданные в аренду основные средства и другие необратимые активы (авансовые арендные платежи), подписка на периодические и справочные издания, выручка за грузовые перевозки, выручка от продажи билетов транспортных и театрально-зрелищных предприятий, абонентная плата за пользование средствами связи и тому подобное.

Учитывая высше изложенное, можно констатировать, что к основным внешним источникам формирования заемного капитала предприятий относятся:.

• банковские (финансовые) кредиты;

• средства, привлеченные в результате эмиссии облигаций;

• коммерческие займы.

Финансовый кредит - это привлеченный капитал, который предоставляется банком-резидентом или нерезидентом, квалифицированным как банковское учреждение согласно с законодательством страны пребывания нерезидента, или резидентами и нерезидентами, которые имеют статус небанковских финансовых учреждений, взаймы юридическому или физическому лицу на определенный срок для целевого использования и под процент.

Основной разновидностью финансовых кредитов является банковский кредит, который предоставляется субъектам кредитования всех форм собственности во временное пользование на условиях, предусмотренных кредитным договором. Основными из этих условий есть: обеспеченность, возвратность, срочность, платность и целевая направленность.

Кредиты, которые предоставляются банками, по срокам пользования разделяются по большей части на:

а) краткосрочные - до 1 года; б) среднесрочные - до 3 лет; в) долгосрочные - свыше 3 лет.

Под долгосрочными кредитам банков понимают обязательства предприятия перед кредитным учреждением (банком), которые должны погашаться в течение срока, что превышает один год из даты составления баланса, а также пролонгированы краткосрочные кредиты (займы), которые перешли в состав долгосрочных.

Долгосрочные кредиты привлекаются предприятиями для финансирования долгосрочных активов, в частности основных средств (их приобретение, реконструкции, модернизации), нового строительства, других видов необратимых активов, а также отдельных видов оборотных активов, в которых средства замораживаются на длительный период.

В экономически развитых странах к долгосрочным банковским кредитам прибегают, как правило, предприятия малого и среднего бизнеса. Большие предприятия долгосрочную потребность в капитале удовлетворяют по большей части путем эмиссии облигаций.

Краткосрочными кредитами банков являются обязательства предприятия перед кредитным учреждением (банком), которые должны быть выполнены в течение срока, что не превышает одного года с даты составления баланса, а также обязательства по кредитами (займами), как долгосрочными, так и краткосрочными, срок погашения которых истек на дату составления баланса.

Краткосрочные банковские кредиты привлекаются по большей части для финансирования оборотных активов предприятия, в частности на покрытие временного дефицита платежных средств, приобретения товаров, производственных запасов и тому подобное.

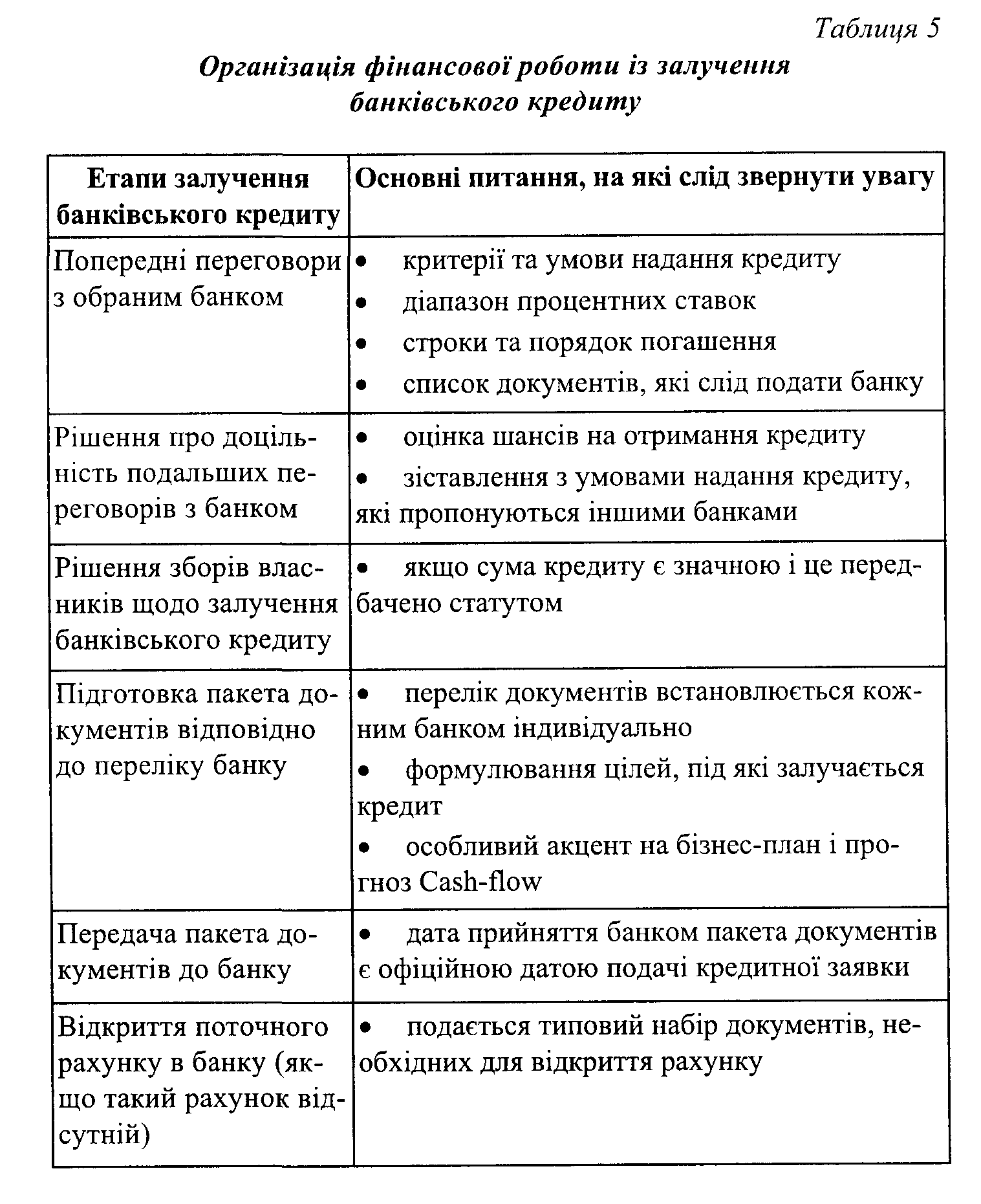

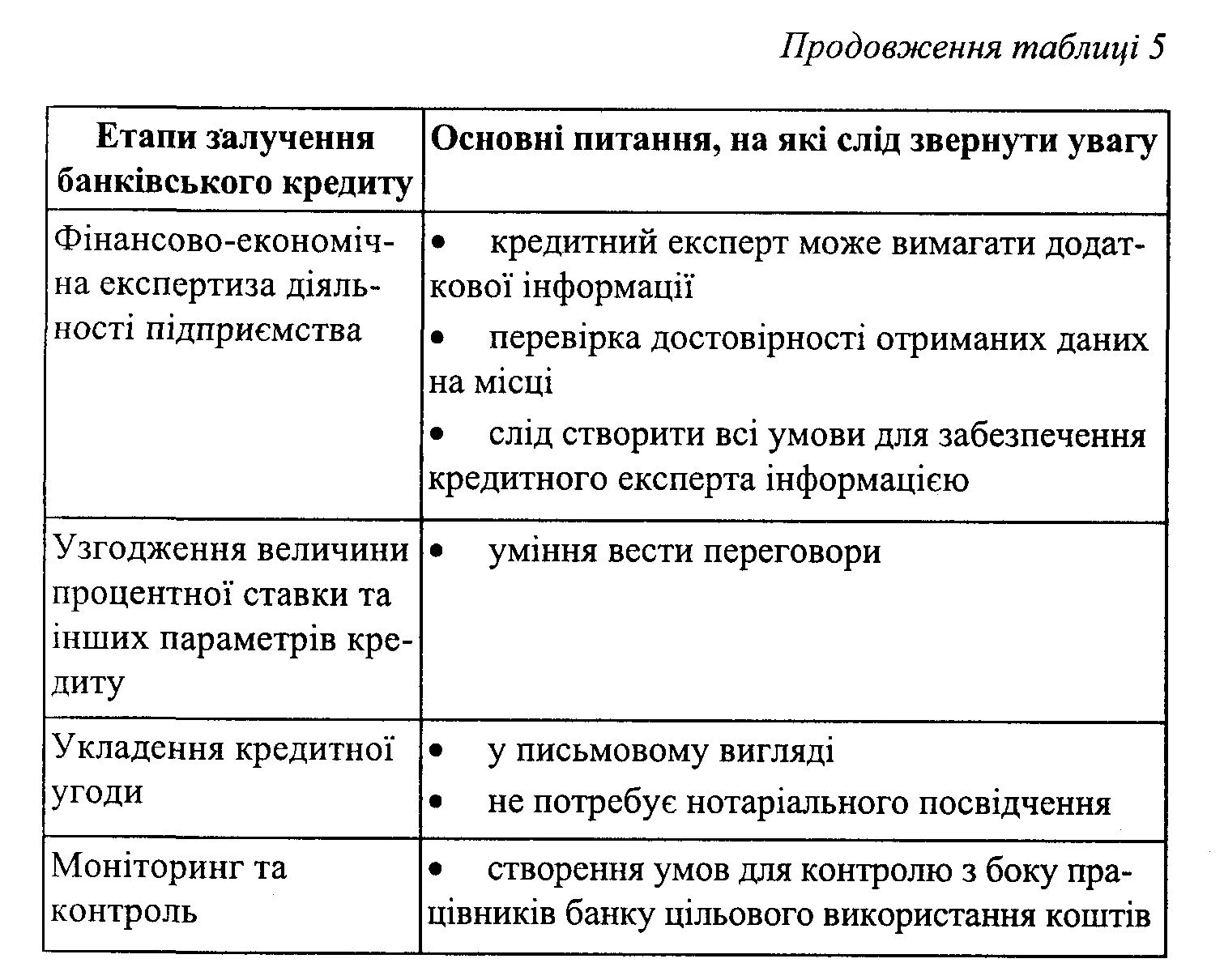

В табл. 5 приведен порядок организации работы относительно получения банковских займов, а также определены основные акценты в этой работе, на которые должны обращать

внимание руководство предприятия и его финансовые службы.

Рыночные условия ведения хозяйства порождают объективную необходимость использования субъектами предпринимательской деятельности заемных финансовых ресурсов рядом с собственными средствами, которые и в их распоряжении, то есть рядом с уставным капиталом и другими составляющими собственного капитала. По удельному весу первое место среди заемных ресурсов большинстве предприятий занимает банковский кредит.

Кроме банковского кредита, в составе заемных финансовых ресурсов предприятий всех отраслей народного хозяйства большое значение имеет кредиторская задолженность всех видов, которая возникает в расчетах с другими юридическими и физическими лицами, поставщиками, покупателями, бюджетом, органами социального страхования, внебюджетными фондами, а также в расчетах с рабочими и служащими предприятия. Закон Украины «О налогообложении прибыли предприятий» квалифицирует часть кредиторской задолженности, привлеченной в состав заемных финансовых ресурсов, как товарный кредит и кредит под ценные бумаги, которые удостоверяют отношения займа. Они представляют собой две формы внебанковского кредита.

Товарный кредит возникает в расчетах за материальные ценности, выполненные работы, предоставленные услуги. Они передаются в собственность предприятия-должника на условиях соглашения, что предусматривает отсрочку конечного расчета на определенный срок и под процент. Товарный кредит предусматривает передачу права на товары (результаты работ, услуг) покупателю в момент подписания договора или в момент фактического получения товаров (работ, услуг), независимо от времени погашения задолженности. В отношениях товарного кредита каждый субъект предпринимательской деятельности имеет право выступать либо как кредитор, либо как получатель кредитов. Распространенной формой получения товарного кредита является выдача предприятием векселей своим поставщикам.

Кредит под ценные бумаги, что удостоверяют отношения займа, - это средства, которые привлекаются предприятием-должником от других юридических или физических лиц путем выпуска (эмиссии) и продажи облигаций согласно с действующим законодательством.

Кредитоспособность - наличие в потенциального заемщика предпосылок для получения кредита и способность вернуть его. Иначе говоря - это способность предприятия в полном объеме и в определенный кредитным соглашением срок рассчитаться по своим долговым обязательствам. Кредитоспособность заемщика определяется показателями, что характеризуют его аккуратность при расчетах за ранее полученными кредитами, его текущее финансовое состояние, возможность в случае необходимости мобилизировать средства из разных источников, обеспечить оперативную трансформацию активов в денежные средства.

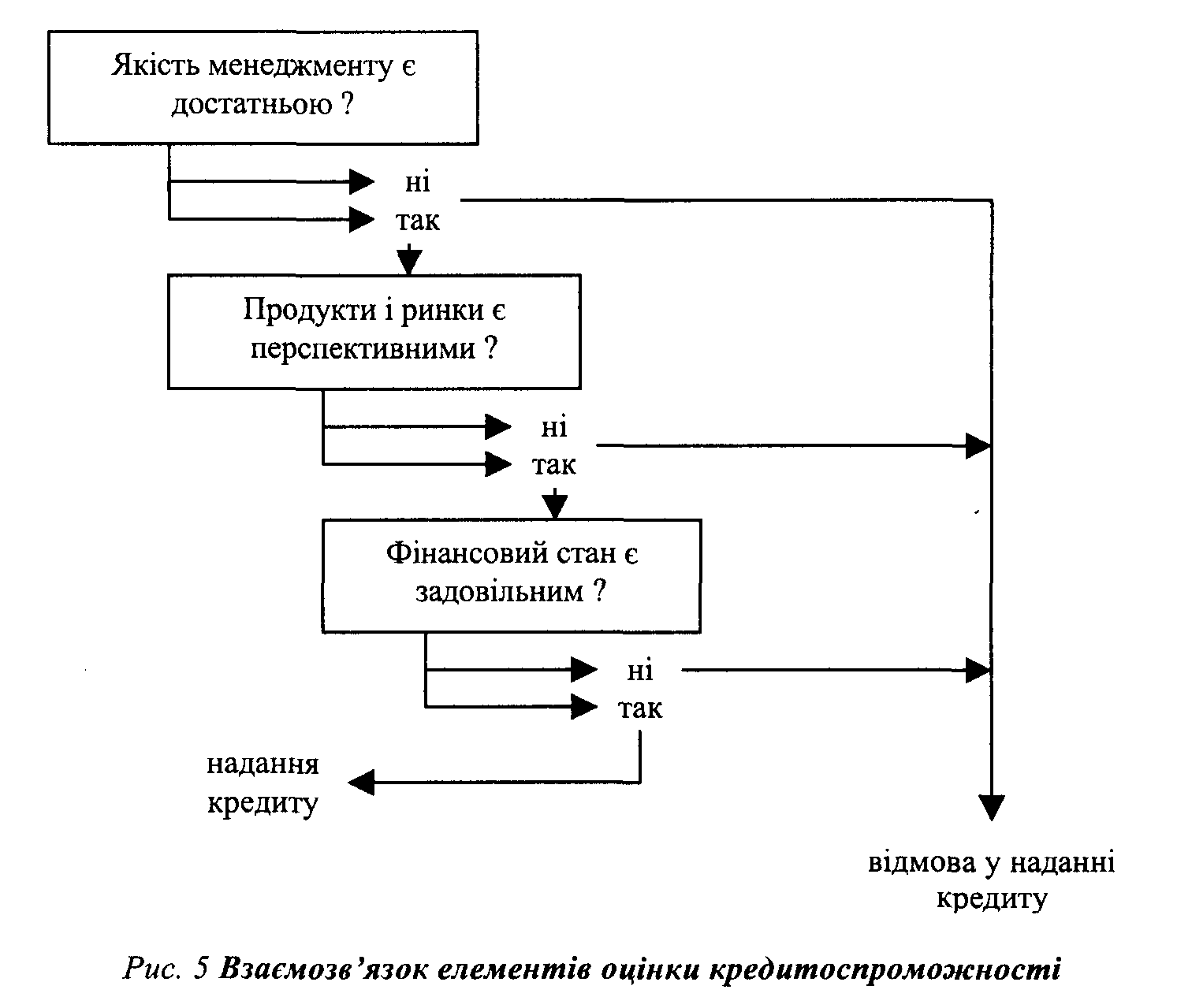

В научно-практической литературе по большей части выделяют количественные и качественные критерии кредитоспособности. Количественные критерии связаны с оценкой текущего и перспективного финансового состояния заемщика, а качественные оказываются на основе оценки менеджмента предприятия и его ситуации на рынке, факторов производства и сбыта продукции. Взаимосвязи между качественными и количественными параметрами кредитоспособности предприятия приведены на рис. 5.

В случае, если заемщик не в состоянии выполнить свои обязательства в предусмотренные кредитным договором сроки, кредитор может удовлетворить свои требования за счет кредитного обеспечения. Именно поэтому наличие у заемщика достаточного кредитного обеспечения является составным элементом его экономической кредитоспособности. К основным видам обеспечения кредита принадлежат:

а) закладная (имущества, имущественных прав, ценных бумаг и тому подобное);

б) гарантии (банков, подтвержденные финансами или имуществом третьего лица);

в) другие виды обеспечения (поручительство, свидетельство страховой организации).

Облигации предприятия рассматриваются как классический инструмент привлечения субъектами ведения хозяйства заимообразного капитала на долгосрочный период. Выпуск облигаций, как правило, рассчитанный не на каких-то конкретных учредителей, а на рынок капиталов в целом.

Облигация - долговая ценная бумага, что удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если другое не предусмотрено условиями выпуска). Облигации всех видов распространяются среди предприятий и граждан на добровольных началах.

Выпускаются облигации таких видов:

а) облигации внутренних и местных займов;

б) облигации предприятий.

Облигации внутренних и местных займов выпускаются на предъявителя, а обязательным реквизитом целевых облигаций является указание товара (услуг), под который они выпускаются.

Решение о выпуске облигаций внутренних и местных займов принимается соответственно Кабинетом Министров Украины и местными советами.

Решение о выпуске облигаций предприятий принимается эмитентом и оформляется протоколом. Облигации предприятий выпускаются предприятиями всех предусмотренных законом форм собственности, объединениями предприятий, акционерными и другими обществами и не дают их владельцам права на участие в управлении. Облигации могут выпускаться именными и на предъявителя, процентными и беспроцентными (целевыми), что свободно вращаются или с ограниченным кругом обращения.

Акционерные общества могут выпускать облигации на сумму не более 25 % от размера уставного капитала и только после полной оплаты всех выпущенных акций. Выпуск облигаций предприятий для формирования и пополнения уставного фонда эмитентов, а также для покрытия убытков, связанных с их, хозяйственной деятельностью, не допускается.

Облигации всех видов могут быть приобретены гражданами лишь за счет их личных средств, а предприятия приобретут облигации всех видов за счет средств, что поступают в их распоряжение после уплаты налогов и процентов за банковский кредит.

Облигации всех видов оплачиваются в гривнях, а в случаях, предусмотренных условиями их выпуска, - в иностранной валюте. независимо от вида валюты, которой проведена оплата облигаций, их стоимость выражается в гривнях.

Доход по облигациям всех видов выплачивается соответственно условиям их выпуска. Доход по облигациям целевых ссуд (беспроцентных облигациях) не выплачивается. Владельцу такой облигации предоставляется право на приобретение соответствующих товаров или услуг, под которые выпущены ссуды. Если цена товара к моменту его получения будет превышать стоимость облигации, то владелец получает товар по цене, указанной на облигации, а при получении более дешевого товара он получает разницу между стоимостью облигации и ценой товара.

По облигациям предприятий доходы выплачиваются за счет средств, что остаются после расчетов с бюджетом и уплаты других обязательных платежей. В случае невыполнения или несвоевременного выполнения эмитентом обязательства по выплате доходов по процентным облигациям, предоставление права приобретения соответствующих товаров или услуг по беспроцентным (целевых) облигациям или погашения отмеченной в облигации суммы в определенный срок взыскания соответствующих сумм осуществляется принудительно хозяйственным судом. Порядок выкупа облигаций всех видов, кроме целевых, определяется при их выпуске.

Средства, полученные от реализации облигаций внутренних и местных ссуд, направляются соответственно республиканскому и местных бюджетов, во внебюджетные фонды местных советов, а средства от размещения облигаций предприятий направляются на цели, определенные при их выпуске.

К основным преимуществам финансирования на основе эмиссии облигаций можно отнести следующие:

• диверсификация учредителей, в частности кредиторов;

• привлечение средств осуществляется на долгосрочный период;

• налоговые преимущества, поскольку проценты за облигациями относятся на уменьшение обложенного налогом дохода эмитента;

• сравнительно с акциями облигации является менее рисковым объектом вложения средств для инвесторов.

Среди самых существенных недостатков этого инструмента финансирования чаще всего относятся такие:

• сравнительно высокий уровень накладных расходов, связанных с выпуском облигаций;

• риск уплаты завышенных процентов, предусмотренных условиями выпуска облигаций, в случае уменьшения ставок на рынке капиталов;

• из-за значительного количества держателей облигаций и широкой географии их нахождения могут возникнуть трудности ведения переговоров с учредителями в случае необходимости пролонгации сроков погашения.

Таблица 6