Финансовый аспект

Наличие денег или их отсутствие является центральным вопросом стратегического развития любой организации не зависимо от ее размера. При анализе положения организации главным вопросом является – способна ли организация финансировать свои стратегии. Финансовая информация позволяет получить количественную оценку деятельности организации через определенные показатели. (табл. 2.5.)

Таблица 2.5.

Показатели, характеризующие финансовый аспект деятельности организации

Наименование группы показателей |

Перечень возможных показателей |

Рост выручки |

• объем продаж и доля рынка; • количество новых продуктов или новое применение уже существующих продуктов и услуг; • количество новых потребителей и рынков; • количество новых каналов, по которым распространяется продукция на рынке; дифференциация услуг, способов доставки и цен; • количество новых ценовых стратегий; • выручка в расчете на одного работника. |

Управление затратами |

• сокращение затрат в расчете на единицу; • доля используемых низкозатратных бизнес-процессов;

|

Использование активов

|

|

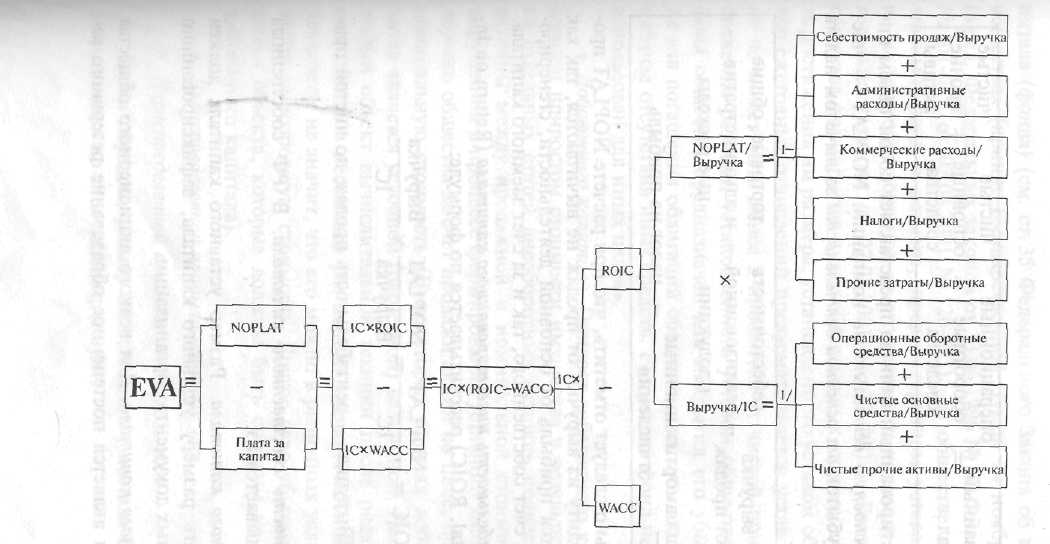

В рамках финансового аспекта все показатели взаимосвязаны (рис . 2.5.)

Рис. 2.5. Взаимосвязь финансовых показателей. EVA — экономическая добавленная стоимость, NOPLAT — чистая прибыль от основной деятельности за вычетом налогов, 1С — инвестированный капитал, ROIC — рентабельность инвестированного капитала, WACC — средневзвешенные затраты на капитал

Для сравнения финансовых результатов деятельности организации с конкурентами используют финансовый бенчмаркинг. Задачею бенчмаркинга является определение организации с самыми высокими показателями деятельности и объяснение причин достижения столь успешных показателей.

Вопросы для самоконтроля

Каковы основные цели внутреннего анализа?

Почему многие авторы работ по стратегическому менеджменту считают, что внутренний анализ намного важнее внешнего анализа? Вы согласны с этой точкой зрения?

Дайте определение понятий «ресурсы», «компетенции» и «стержневые компетенции» и объясните взаимосвязь между ними.

Дайте определение основных и вспомогательных видов деятельности и объясните отношения между ними.

Что можно считать основными видами деятельности и как они соотносятся со стержневыми компетенциями?

Почему человеческие ресурсы важны для организации?

Какова цель аудита человеческих ресурсов?

Что определяет культуру организации?

Какое значение имеет культура для организации?

Какие составляющие включают систему сбалансированных показателей?

Почему деньги играют важную роль для организации?

Что такое экономическая добавляемая стоимость?

какие показатели характеризуют внутренние бизнес – процессы ?