6.2. Анализ выполнения плана и динамики товарооборота

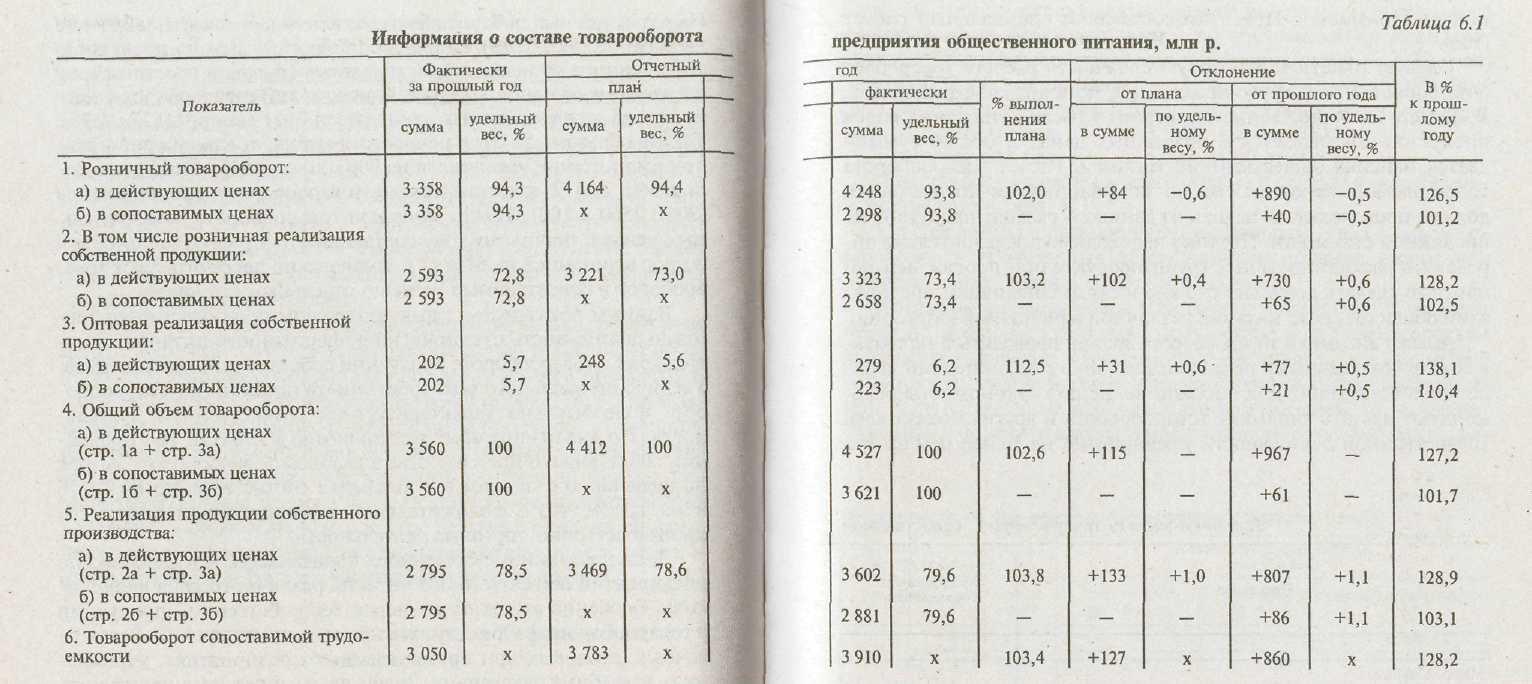

Анализ товарооборота предприятия общественного питания проводят по общему его объему и составу. Товарооборот общественного питания включает розничную продажу собственной продукции и покупных товаров и оптовую реализацию полуфабрикатов, кулинарных, кондитерских изделий и другой продукции собственного производства. Для оценки выполнения плана и динамики товарооборота составляют табл. 6.1.

План по общему объему товарооборота предприятием питания перевыполнен на 2,6 %, что составляет 115 млн р., в том числе по розничному товарообороту — на 2,0 % (на 84 млн р.). Реализация продукции собственного производства по сравнению с планом возросла на 3,8 %, или на 133 млн р. Высокими темпами растет товарооборот в действующих ценах и в динамике.

На развитие товарооборота большое влияние оказало повышение продажных цен. Средний индекс продажных цен на продукцию собственного производства и покупные товары в отчетном году к прошлому составил 1,25 раза. Фактический товарооборот отчетного года в сопоставимых ценах равен 3621 млн р. (4527 : 1,25). Таким образом, за счет ценового фактора товарооборот предприятия питания увеличился на 906 млн р. (4527 — 3621), что составляет 25,4 % к фактическому товарообороту прошлого года (906 : 3560 х 100). Темпы прироста товарооборота в сопоставимых ценах к прошлому году составили 1,7 %; в сумме его объем возрос в динамике на 61 млн р. Аналогично пересчитывают товарооборот в сопоставимые цены по отдельным его видам.

Важным показателем, характеризующим производственно-торговую деятельность предприятий общественного питания, является доля в товарообороте продукции собственного производства. Увеличение удельного веса собственной продукции в товарообороте положительно характеризует их хозяйственную деятельность. По анализируемому предприятию удельный вес продукции собственного производства в валовом товарообороте возрос по сравнению с планом и в динамике соответственно на 1,0 % и на 1,1 %, что с положительной стороны характеризует его производственно-торговую деятельность.

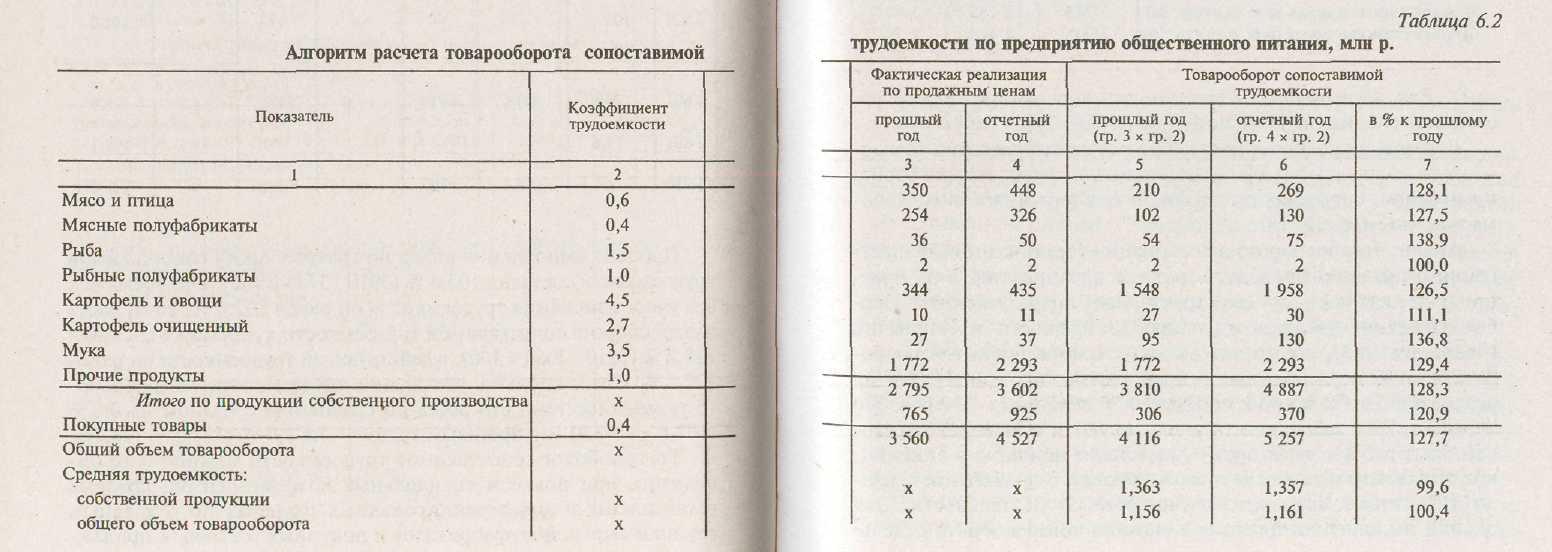

Доля продукции собственного производства в товарообороте предприятий общественного питания различного типа неодинакова. Особенно высокий удельный вес собственной продукции в товарообороте фабрик-кухонь и других предприятий — заготовочных, столовых при промышленных предприятиях, учреждениях и учебных заведениях. Значительно ниже он в ресторанах, кафе, барах, буфетах и общедоступных столовых, что следует учитывать при сравнительном анализе производственно-торговой деятельности предприятий общественного питания. По данным Украинского научно-исследовательского института торговли и общественного питания (УкрНИИТОПа), трудоемкость производства и реализации собственной продукции примерно в три раза выше, чем продажи покупных товаров. В связи с этим следует определить и изучить товарооборот сопоставимой трудоемкости. Его объем обычно исчисляют путем добавления к реализации собственной продукции 1/3 объема продажи покупных товаров или умножением реализации собственной продукции на 3 и добавлением к полученному итогу продажи покупных товаров.

первым

способом товарооборот сопоставимой

трудоемкости по предприятию питания

(млн р.):

первым

способом товарооборот сопоставимой

трудоемкости по предприятию питания

(млн р.):

• фактически за прошлый год: 2795 + (3560-2795)/3 = 3050.

• по плану на отчетный год: 3 469 + (4412-3469)/3 = 3783.

• фактически за отчетный год:3602 (4527 – 3602)/3 = 3910

Процент выполнения плана по товарообороту сопоставимой трудоемкости составил 103,4 % (3910 : 3783 х 100), в то время как без учета изменения трудоемкости он равен 102,6 %. Темп роста товарооборота сопоставимой трудоемкости в динамике составил 128,2 % (3910 : 3050 х 100); в действующей трудоемкости он равен 127,2 %. Следовательно, увеличение трудоемкости товарооборота уменьшило темп его роста по сравнению с планом на 0,8 % (102,6 - 103,4) и с прошлым годом — на 1,0 % (127,2 - 128,2).

Товарооборот

сопоставимой трудоемкости можно также

определить

при помощи специальных коэффициентов,

которые установлены

в дифференцированных размерах по

отдельным группам

сырья, полуфабрикатов и покупных товаров

(к продаж ной

их стоимости).

При этом составляют специальный расчет

(табл.

6.2).

ной

их стоимости).

При этом составляют специальный расчет

(табл.

6.2).

Следует отметить некоторую сложность расчета товарооборота сопоставимой трудоемкости при помощи коэффициентов. В «Отчете по общественному питанию» расход отдельных видов продуктов показывается в розничных ценах и общей суммой дается наценка общественного питания. Расчет товарооборота сопоставимой трудоемкости по коэффициентам трудоемкости должен производиться исходя из данных о расходе продуктов по продажной стоимости. Поэтому необходимо предварительно определить расход отдельных групп продуктов по продажным ценам, что сделать довольно сложно в связи с наличием предприятий общественного питания различной наценочной категории.

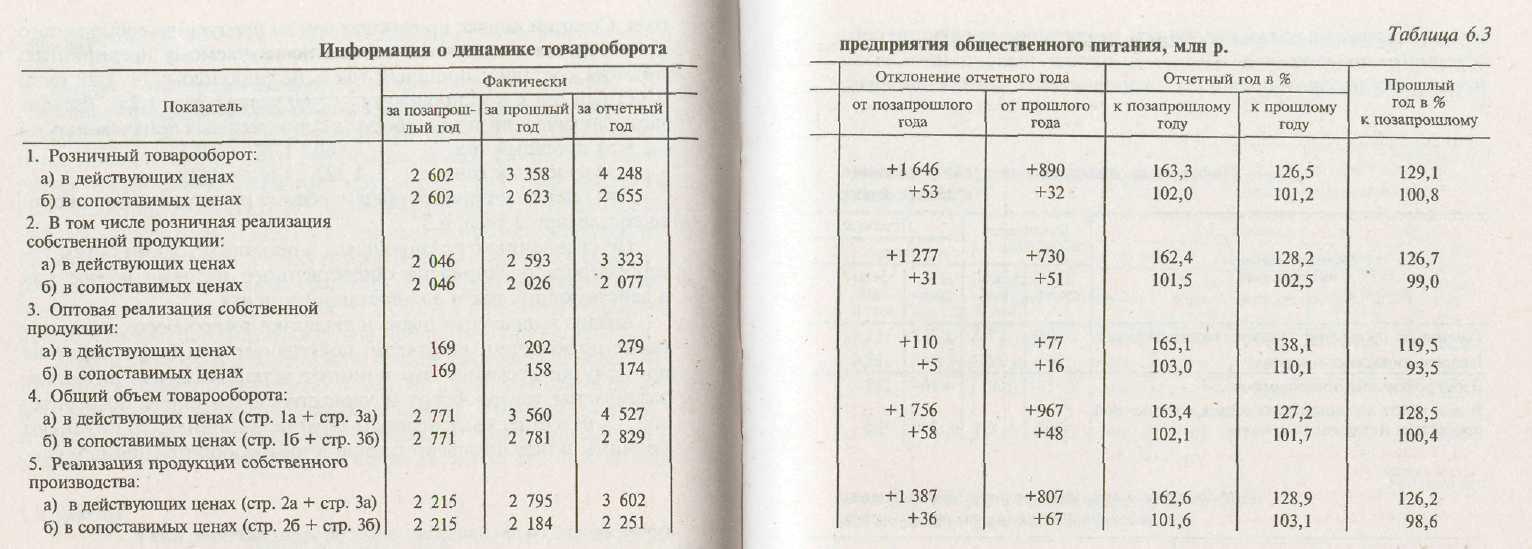

Анализ динамики товарооборота должен проводиться не только в сравнении с данными прошлого года, но и с показателями за ряд лет (в действующих и сопоставимых ценах). Экономисты рекомендуют изучать динамику товарооборота и других показателей хозяйственной деятельности предприятия не менее чем за три

года. Средний индекс продажных цен на продукцию собственного производства и покупные товары по изучаемому предприятию питания составил: прошлый год к позапрошлому — 1,28 раза; отчетный год к позапрошлому — 1,60 раза (1,28 * 1,25). Рассчитаем фактический товарооборот в сопоставимых ценах (млн р.):

за прошлый год 3 560 : 1,28 = 2781;

за отчетный год 4 527 : 1,60 = 2829.

Для оценки динамики общего объема и состава товарооборота составляется табл. 6.3.

По сравнению с позапрошлым и прошлым годами объем товарооборота предприятия общественного питания возрос как в действующих, так и в сопоставимых ценах.

Анализ выполнения плана и динамики товарооборота проводят также по месяцам, кварталам, полугодиям и за более короткие промежутки времени. Это помогает установить, как ритмично развивается товарооборот и удовлетворяется спрос потребителей. Если в отдельные периоды план не выполнен, то выясняют причины и подсчитывают потери в товарообороте (прямым счетом). Для изучения ритмичности развития товарооборота составляют специальную таблицу (см. табл. 1.2).

Для оценки равномерности и ритмичности развития товарооборота составляют графики выполнения плана товарооборота по месяцам, определяют коэффициенты ритмичности и равномерности (см. с. 12-18).

Анализ товарооборота в ассоциации (организации) общественного питания проводят в разрезе предприятий, а на предприятии питания — по его структурным подразделениям. Особое внимание уделяют изучению деятельности предприятий (подразделений), достигших высоких темпов роста товарооборота, а также не выполнивших план, снизивших темпы развития реализации собственной продукции и покупных товаров. По первой группе предприятий анализируют и обобщают передовой опыт работы; по второй — выясняют причины и виновников отставания в развитии товарооборота и разрабатывают меры по улучшению производственно-торговой деятельности. Для оценки выполнения плана и динамики товарооборота отдельными предприятиями (подразделениями) составляют специальные таблицы (см. табл. 1.7-1.10).

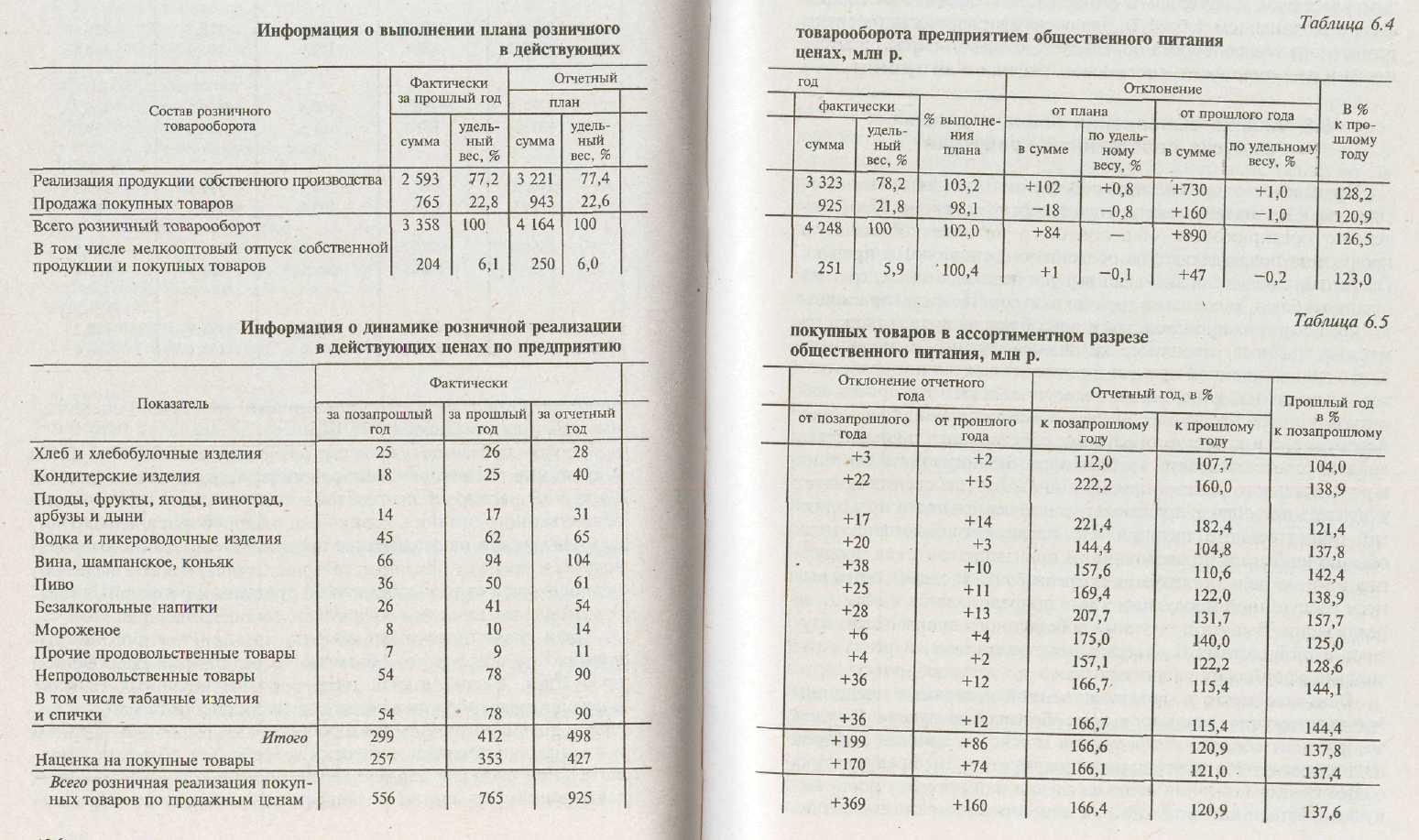

Особое внимание уделяется изучению выполнения плана и динамики розничного товарооборота, являющегося основной составной частью общего объема товарооборота предприятия общественного питания. Розничный товарооборот анализируют, подразделяя его на реализацию продукции собственного производства и продажу покупных товаров. Отдельно в нем выделяют мелкооптовый отпуск собственной продукции и покупных товаров. Результаты анализа оформляют составлением табл. 6.4.

План розничного товарооборота предприятие питания выполнило по общему его объему и по реализации собственной продукции. Недовыполнен план продажи покупных товаров, и потери товарооборота в связи с этим составили 18 млн р. Снизилась доля в розничном товарообороте по сравнению с планом и в динамике продажи покупных товаров, что обычно с положительной стороны характеризует производственно-торговую деятельность предприятия общественного питания. Продажа покупных товаров должна дополнять реализацию продукции собственного производства. Поэтому, изучая выполнение плана и динамику продажи покупных товаров, необходимо установить, как они обеспечивают рост реализации собственной продукции и более качественное обслуживание потребителей. Динамика продажи покупных товаров характеризуется данными табл 6 5

Из

данных таблицы следует, что продажа

покупных товаров успешно

дополняла реализацию продукции

собственного производства.

Из

данных таблицы следует, что продажа

покупных товаров успешно

дополняла реализацию продукции

собственного производства.

Анализ розничного товарооборота проводят также по месяцам, кварталам, полугодиям и его результаты оформляют специальной таблицей (см. табл. 1.2). Для оценки ритмичности развития розничного товарооборота определяют коэффициенты ритмичности и равномерности, составляют графики и диаграммы.