1.10. Оперативный анализ розничного товарооборота, товарных и трудовых ресурсов

Оперативный анализ выполнения плана и динамики товарооборота торговой ассоциации проводят по отдельным магазинам и в целом, а в магазинах — по отдельным структурным подразделениям (филиалам, отделам, секциям и бригадам). Он обычно проводится ежедневно и направлен на обеспечение ритмичной торговой деятельности, успешного развития розничного товарооборота, высокого качества обслуживания покупателей. При проведении оперативного анализа составляют специальные аналитические таблицы, по данным которых выявляют на любую дату месяца отклонения от плана по розничной реализации товаров за день и нарастающим итогом с начала месяца. При расчете среднедневного плана товарооборота необходимо учитывать колебания в розничной реализации товаров по отдельным дням и неделям. Так, значительно возрастает объем розничного товарооборота в дни после получения заработной платы, пенсий, стипендий, а также перед выходными днями. Следует учитывать и режим работы магазинов в отдельные дни месяца.

Фактические данные о товарообороте берут из кассовых и товарных отчетов или их можно получить по телефону, телетайпу и при помощи других технических средств. Данные оперативного анализа широко используются менеджерами, руководителями и другими работниками торговых предприятий для принятия своевременных мер по обеспечению успешного выполнения плана, высоких темпов развития розничного товарооборота.

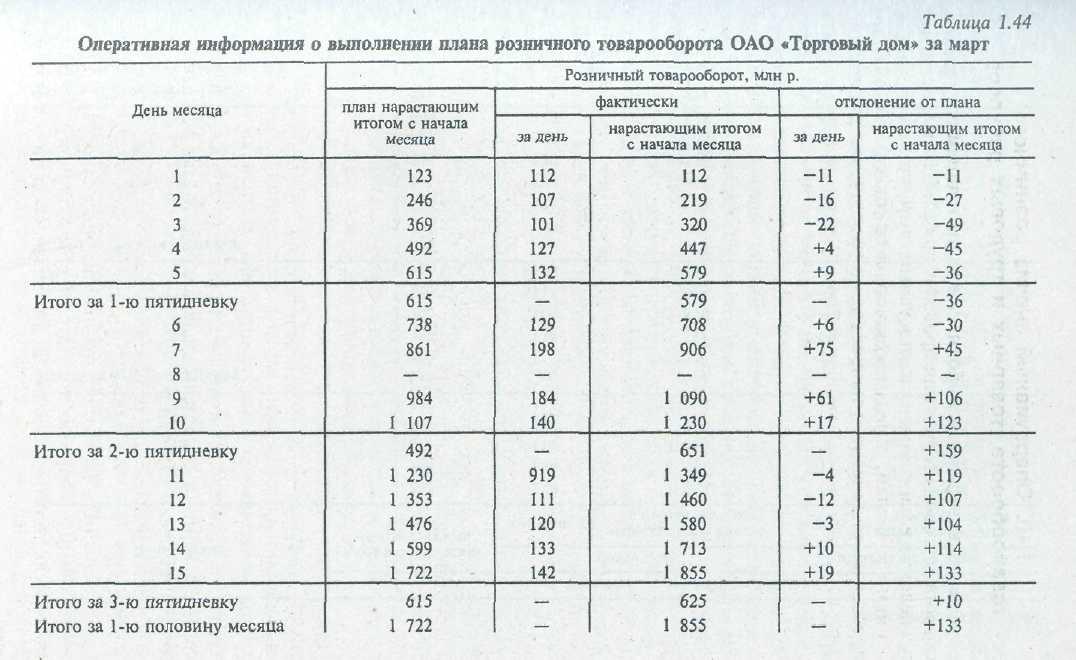

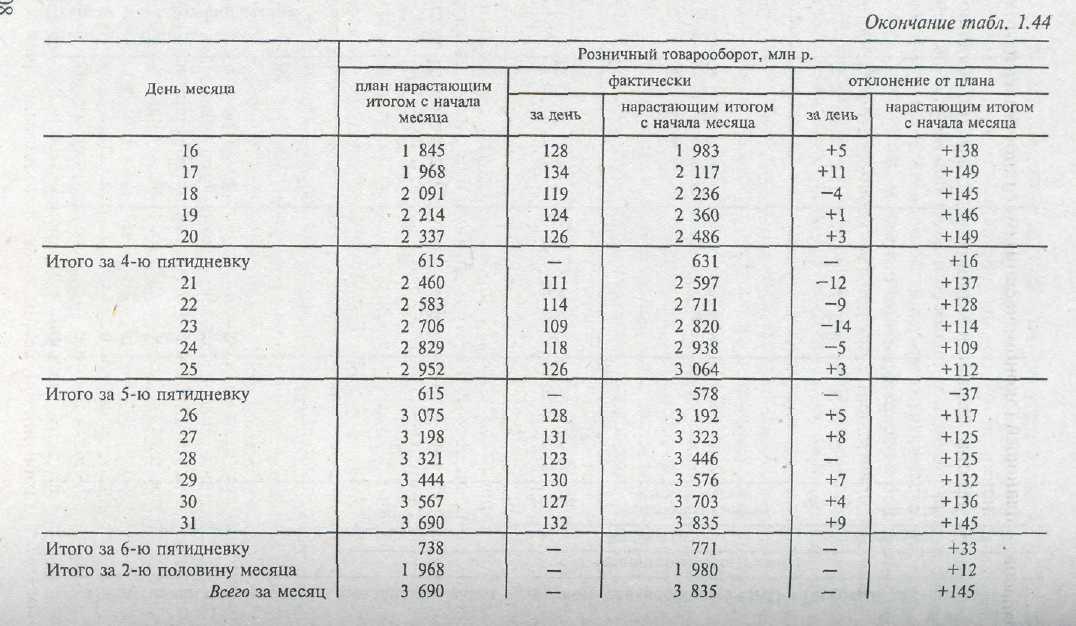

По ОАО «Торговый дом» результаты оперативного анализа выполнения плана товарооборота характеризуются данными табл. 1.44.

За первую и пятую пятидневки торговое предприятие имело отставание в выполнении плана розничного товарооборота на 73 млн р. (36 + 37). В последующих пятидневках его коллектив изыскал и использовал возможности роста товарооборота, перекрыл отставание в выполнении плана и сверх плана реализовано товаров за месяц 145 млн р.

Оперативный анализ розничного товарооборота на практике обычно ведут без достаточной увязки с повседневным изучением поступления товаров, состояния товарных запасов. Причем оперативный анализ этих показателей обычно проводят различные отделы торговой организации (товарооборота и товарных запасов — плановый (экономический) отдел; поступления товаров, выполнения договоров их поставки — торговый отдел и т.д.) Не принято при оперативном анализе товарооборота проводить сравнение с данными соответствующего прошлого периода- Редко проводят оперативный анализ реализации и движения товаров в ассортиментном разрезе.

Все это значительно снижает эффективность оперативного контроля развития розничного товарооборота. Успешно решить указанные проблемы можно с помощью ЭВМ и других современных технических средств. В розничной торговле начинают применяться кассовые аппараты, с автоматическим считыванием информации о товаре с ярлыков или упаковок со штриховым кодом. Обработка экономической информации на ЭВМ с использованием терминалов, микропроцессоров и других технических средств позволяет получать информацию об остатках, поступлении, реализации и прочем выбытии товаров в самом подробном ассортименте, что улучшает управление торговым процессом и предупреждает завоз в розничную торговую сеть товаров, не пользующихся спросом у покупателей.

ЭВМ автоматически контролирует выполнение поставщиками договоров поставки товаров в развернутом ассортименте, помогает изучать удовлетворение покупательского спроса и проводит другой оперативный анализ, который не может вестись вручную или с использованием простейшей вычислительной техники. Оперативный анализ в условиях компьютеризации экономической работы должен отражать функционально необходимые, оптимальные процессы по управлению торговлей, а не традиционно сложившиеся.

Во многих зарубежных странах с развитой рыночной экономикой на розничных торговых предприятиях по каждому товару или товарной группе установлены максимальные и минимальные нормативы их запасов. На компьютерах с применением других современных технических средств ежедневно контролируется состояние товарных запасов. Если по какому-либо товару фактический запас достиг минимального норматива, то ЭВМ автоматически выписывает поставщику заявку на разность между максимальным и минимальным нормативами. Работники магазина пересылают заявку поставщику и контролируют ее выполнение.

При оперативном анализе трудовых ресурсов изучают обеспеченность торгового предприятия рабочей силой (по отдельным группам работников), режим труда, использование рабочего

времени и уровень производительности труда. В частности, по данным табельного учета устанавливают укомплектованность штатов, проводят анализ отработанного и неотработанного времени, выявляют возможности роста фонда рабочего времени. Путем выборочных обследований, хронометража и фотографирования процесса труда выявляют случаи непроизводительного использования рабочего времени отдельными работниками в отдельные часы работы, изучают их причины и разрабатывают меры по повышению эффективности использования трудовых ресурсов.

Оперативный анализ материально-технической базы торговли направлен на выявление путей, возможностей и резервов повышения технического уровня торгово-технологических процессов, эффективности использования основных средств. В частности, изучают обеспеченность магазинов машинами и оборудованием (современными измерительными приборами, кассовыми аппаратами, холодильным оборудованием, транспортными средствами, сканерами, терминалами, другими техническими средствами автоматизации учета и контроля реализации отдельных товаров и расчетов с покупателями) и эффективность их использования. Оперативный анализ помогает выявлять, устранять и предупреждать случаи и причины образования излишних, неиспользуемых основных средств, улучшать экстенсивное и интенсивное использование машин, оборудования и других основных средств.