3.7. Оперативный анализ издержек обращения торгового предприятия

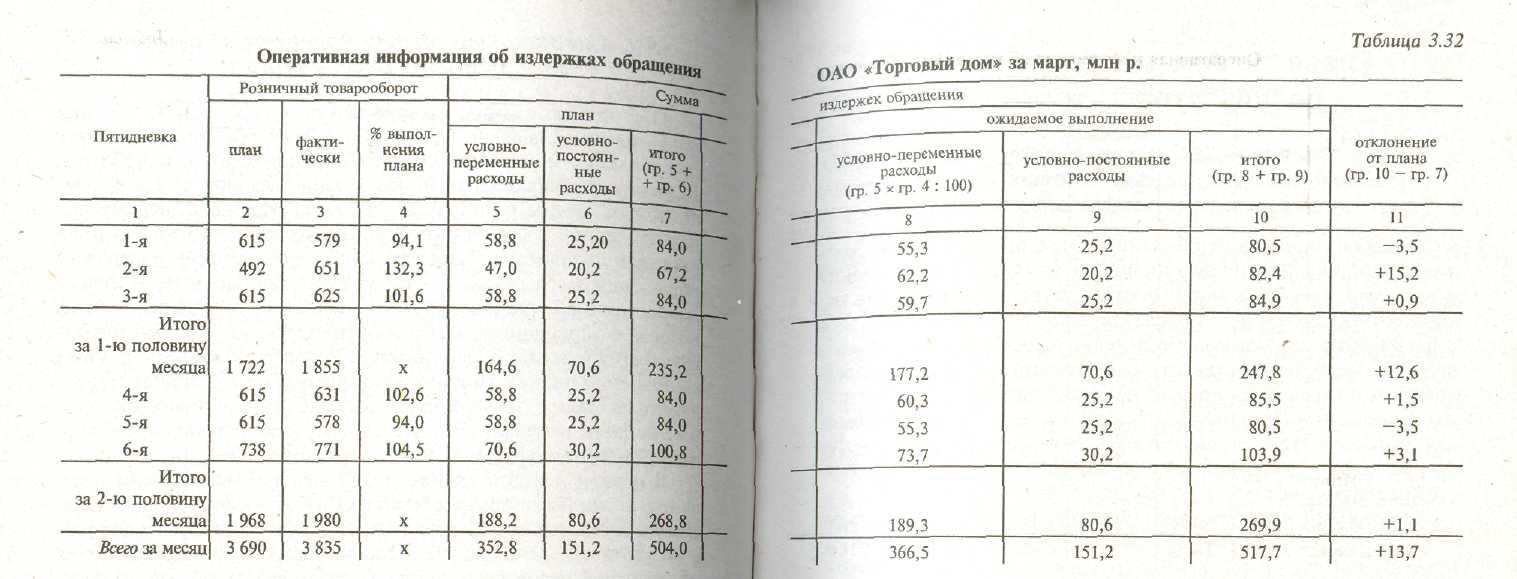

При использовании простейшей вычислительной техники перативный анализ издержек обращения обычно проводится по пятидневкам (неделям или декадам). Для этого на каждую пятидневку определяется плановая сумма расходов делением месячной их суммы по плану на число работающих дней месяца й умножением полученного итога на количество рабочих дней в каждой пятидневке. Такие расчеты делают по всем издержкам обращения и раздельно — по условно-переменным и условно-постоянным расходам. Для определения ожидаемой суммы издержек обращения в каждой пятидневке необходимо плановую сумму условно-переменных расходов умножить на процент выполнения плана розничного товарооборота в пятидневке, разделить на 100 и к полученному итогу добавить условно-постоянные расходы по плану. Результаты оперативного анализа издержек обращения оформляются в виде табл. 3.32.

В первой и пятой пятидневках в связи с недовыполнением плана розничного товарооборота ОАО «Торговый дом» имело абсолютную экономию расходов. В последующих пятидневках в результате перевыполнения плана товарооборота получен их абсолютный перерасход. Однако нельзя давать оценку издержкам обращения по абсолютным данным. Уровень издержек обращения по торговому предприятию по данным за месяц составит: по плану — 13,659 % к обороту (504 : 3690 х 100); ожидаемое выполнение — 13,499 % к обороту (517,7 : 3835 х 100). Таким образом, уровень издержек обращения по фирме «Торговый дом» снизится на 0,160 % к обороту (13,499 - 13,659). Сумма их относительной экономии составит 6 млн р. [3835 х (-0,160) : 100].

Если в процессе оперативного анализа будут выявлены значительные изменения в составе и структуре розничного товарооборота, в численности торговых работников и условиях работы, то это следует учесть при оперативном анализе издержек обращения.

При выполнении оперативного анализа на ЭВМ с использованием других современных технических средств представляется возможность проводить его ежедневно. В машинограмме будут содержаться не только плановые и ожидаемые показатели, но и Фактические расходы за соответствующий период прошлого года. Следовательно, оперативный анализ издержек обращения На ЭВМ осуществляется и в динамике.

Оперативный контроль отдельных видов торговых расходов ведется по-разному и во многом зависит от действующего порядка их отнесения на издержки обращения. По тем расходам, которые начисляются и списываются на издержки один раз в месяц (расходы на оплату труда, арендная плата, амортизация основных средств, проценты за кредит и т.п.), оперативный контроль должен быть направлен на повседневное изучение эффективности использования материальных, трудовых и финансовых ресурсов. Так, по расходам на оплату труда необходимо вести текущий контроль за соблюдением установленной численности работников, эффективностью использования рабочего времени, труда, соблюдением должностных окладов, так как излишества в штатах, нерациональное использование рабочего времени и средств на оплату труда ведут к росту издержек обращения.

По транспортным и другим расходам, отражаемым на издержках ежедневно или в другие короткие сроки (пятидневки, недели или декады), оперативный контроль должен быть направлен на устранение и предупреждение бесхозяйственности, расточительства, повышение эффективности использования экономического потенциала в процессе повседневной предпринимательской деятельности. Например, повседневный контроль за работой автомобильного транспорта и оплатой выполненных им услуг обеспечивает улучшение использования транспортных средств, предупреждает ошибки и приписки выполненных объемов работ. Изучение по данным товарно-транспортных и других Документов выполненных и оплаченных транспортных услуг, а также процесса транспортировки товаров позволяет установить причины и виновников непроизводительного использования транспорта (сверхнормативные простои автомобилей и других транспортных средств, неудовлетворительное использование грузоподъемности и пробега автомашин и т.п.) и разработать меры по повышению эффективности использования транспортных средств и сокращению на этой основе издержек обращения.