1. Временная ценность денег

В условиях рыночной экономики при проведении финансовых операций важнейшую роль играет фактор времени. "Золотое" правило бизнеса гласит:

Сумма, полученная сегодня, больше той же суммы, полученной завтра.

Поясним "золотое" правило бизнеса на следующем условном примере.

Пример 1.

Предположим, что некто X обладает суммой S0 = 10000, которую он может положить в банк на депозит под 10% годовых.

В идеальном случае (отсутствие инфляции, налогообложения, риска неплатежеспособности банка и т.д.) проведение этой операции обеспечит получение через год суммы, равной уже 11000:

0,1) = 10000 (1 +0,1 ) = 11000.(10000,00 + 10000

Если указанная сумма (10000) окажется в распоряжении Х только через год, он будет вынужден отложить или даже отменить осуществление этой операции, теряя тем самым возможность получить доход в 1000.

Очевидно, что с этой точки зрения сумма S1 = 10000, получение которой ожидается только через год, является в данной ситуации для Х менее ценной по сравнению с эквивалентной суммой S0, имеющейся к текущему моменту времени, поскольку обладание последней связано с возможностью заработать дополнительный доход (1000) и увеличить свои средства до 11000.

В этом же смысле текущая стоимость будущих 10000 для Х эквивалентна той сумме, которую необходимо поместить в банк под 10% чтобы получить их год спустя:

10000 / (1 + 0,1) = 9090,91.

Продемонстрированная неравноценность двух одинаковых по величине (S0 = S1 = t1) денежных сумм – явление, широко10000), но разных по времени получения (t0 известное и осознанное в финансовом мире. Его существование обусловлено целым рядом причин. Вот лишь некоторые из них:

любая, имеющаяся в наличии денежная сумма, в условиях рынка может быть немедленно инвестирована и спустя некоторое время принести доход;

даже при небольшой инфляции покупательная способность денег со временем снижается;

предпочтением в общем случае индивидуумами текущего потребления будущему и др.

Исследования этого явления нашли свое воплощение в формулировке принципа временной ценности денег (time value of money), который является краеугольным камнем в современном финансовом менеджменте. Согласно этому принципу, сегодняшние поступления ценнее будущих. Соответственно будущие поступления обладают меньшей ценностью, по сравнению с современными.

Из принципа временной ценности денег вытекает, по крайней мере, два важных следствия:

необходимость учета фактора времени при проведении финансовых операций;

некорректность (с точки зрения анализа долгосрочных финансовых операций) суммирования денежных величин, относящихся к разным периодам времени.

Таким образом, необходимость учета фактора времени при проведении финансовых операций требует применения специальных количественных методов его оценки.

2. Методы учета фактора времени в финансовых операциях

В финансовом менеджменте учет фактора времени осуществляется с помощью методов наращения и дисконтирования, в основу которых положена техника процентных вычислений.

С помощью этих методов осуществляется приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в настоящем или будущем. При этом в качестве нормы приведения используется процентная ставка (interest rate – r).

В узком смысле процентная ставка представляет собой цену, уплачиваемую за использование заемных денежных средств. Однако в финансовом менеджменте ее также часто используют в качестве измерителя уровня (нормы) доходности производимых операций, исчисляемого как отношение полученной прибыли к величине вложенных средств и выражаемого в долях единицы (десятичной дробью), либо в процентах.

Под наращением понимают процесс увеличения первоначальной суммы в результате начисления процентов.

Экономический смысл метода наращения состоит в определении величины, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения операции. Другими словами, метод наращения позволяет определить будущую величину (future value – FV) текущей суммы (present value – PV) через некоторый промежуток времени, исходя из заданной процентной ставки r.

Дисконтирование представляет собой процесс нахождения величины на заданный момент времени по ее известному или предполагаемому значению в будущем.

В экономическом смысле величина PV, найденная в процессе дисконтирования, показывает современное (с позиции текущего момента времени) значение будущей величины FV.

Нетрудно заметить, что дисконтирование, по сути, является зеркальным отражением наращения. Используемую при этом процентную ставку r называют нормой дисконта.

В зависимости от условий проведения финансовых операций, как наращение, так и дисконтирование, могут осуществляться с применением простых, сложных либо непрерывных процентов.

Как правило, простые проценты используются в краткосрочных финансовых операциях, срок проведения которых меньше года. Базой для исчисления процентов за каждый период в этом случае является первоначальная (исходная) сумма сделки.

В общем случае, наращение и дисконтирование по ставке простых процентов осуществляют по следующим формулам:

FV = PV(1 + r *n)

PV = FV/(1 + r*n)

где n – число периодов; r – ставка процентов.

Сложные проценты широко применяются в долгосрочных финансовых операциях, со сроком проведения более одного года. Вместе с тем они могут использоваться и в краткосрочных финансовых операциях, если это предусмотрено условиями сделки, либо вызвано объективной необходимостью (например, высоким уровнем инфляции, риска и т.д.). При этом база для исчисление процентов за период включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов.

Наращение и дисконтирование по сложной ставке процентов.

Сложные проценты – применяются при долгосрочных финансовых операциях (>1 года). База исчисления сложных % включает в себя как исходную сумму сделки, так и сумму уже начисленных к тому времени процентов.

![]() ,

,

![]() , гдеn

– период начисления %.

, гдеn

– период начисления %.

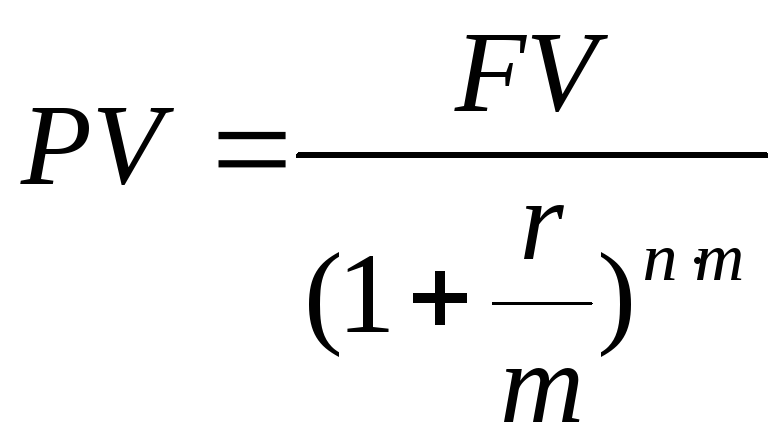

Если начисления производятся m раз в год:

![]() ,

,

,

,

чем больше m, тем быстрее происходит наращение.

Пример 2. Сумма 10000 р. помещена в банк на депозит сроком на 4 года. Ставка по депозиту 10% сложных годовых. Найти величину вклада в конце срока:

А) если % начисляются ежеквартально; Б) если % начисляются ежемесячно.

А)

![]()

Б)

![]()

Непрерывные проценты представляют главным образом теоретический интерес и редко используются на практике. Они применяются в особых случаях, когда вычисления необходимо производить за бесконечно малые промежутки времени.

В дальнейшем по ходу изложения материала данной главы будут использоваться сложные проценты, техника исчисления которых является базой для количественного анализа операций с долгосрочными ценными бумагами .

Методы наращения и дисконтирования играют важную роль в финансовом анализе, так как являются инструментарием для оценки потоков платежей (cash flows).

Рассмотрим потоки платежей и методы их оценки

Поток платежей: CF – cash flow.

![]()

CIF – приток платежей (in),

COF – отток платежей (out).

Классификация денежных потоков:

Распределение во времени:

Дискретные: Непрерывные

Однопериодные

многопериодные

По интервалам выплат:

Регулярные (равные интервалы) Произвольные

По вероятности выплат:

Детерминированные Условные Стохастические

(четко определенные) (риск и неопределенность)

По моменту выплат:

Выплаты в начале периода Выплаты в конце периода В любой момент времени

Рассмотрим оценку потоков платежей.

Элементарные потоки платежей:

Состоят из выплаты и последующего поступления, либо разового поступления с последующими выплатами за n периодов.

Денежные потоки в виде платежей произвольной величины:

![]() ,

,

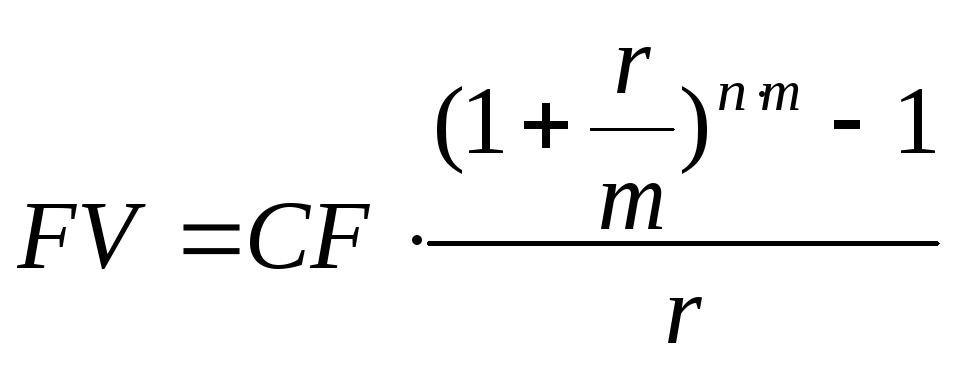

Денежные потоки в виде серии равных платежей (аннуитеты или финансовая рента):

В финансовой практике чаще встречаются простые аннуитеты. Это получение или выплата одинаковых по величине сумм в течение всего срока операции.

Аннуитетами являются выплаты по облигациям, по банковским кредитам, долгосрочной аренде, страховым полисам и т.д.

Важные характеристики аннуитета:

Все элементы равны между собой:

![]()

Отрезки времени между выплатами (получениями) одинаковы.

Будущая

стоимость простого аннуитета:

![]()

FVIFA – коэффициент наращения аннуитета.

Если

% начисляются несколько раз в год:

![]()

PVIFA – коэффициент приведения (дисконтирования) аннуитета.

Сущность и виды финансового риска. Методы их оценки.

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация.

Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

![]()

где: σi,j – ковариация между величинами доходности ценной бумаги i и ценной бумаги j;

ri,t и rj,t – доходность ценных бумаг i и j в момент времени t;

E(ri), E(rj) – ожидаемая (средняя арифметическая) доходность ценных бумаг i и j;

N – общее количество шагов наблюдения.

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину – коэффициент корреляции ρij:

![]()

Коэффициент корреляции между доходностью ценных бумаг i и j равен отношению ковариации доходности этих ценных бумаг к произведению их стандартных отклонений. Значения ρij изменяются в пределах: - 1 ≤ ρij ≤ +1 и не зависят от способов подсчета величин σij и σi, σj. Это позволяет более точно оценивать степень взаимосвязи доходности двух ценных бумаг: если ρij > 0, то доходность ценных бумаг i и j имеет тенденцию изменяться в одних и тех же направлениях, то есть, когда доходность i-ой ценной бумаги возрастает (снижается), то и доходность j-ой ценной бумаги также возрастает (снижается). Чем ближе значение ρij к величине +1, тем сильнее эта взаимосвязь. Когда ρij = +1, то считается, что ценные бумаги i и j имеют абсолютную положительную корреляцию: в этом случае значение годовой доходности r(t)i и r(t)j связаны положительной линейной зависимостью, то есть любым изменениям r(t)i всегда соответствуют пропорциональные изменения r(t)j в тех же направлениях.

Если ρij отрицательны, то r(t)i и r(t)j имеют тенденцию изменяться в разных направлениях: когда r(t)i возрастает (снижается), r(t)j уменьшается (повышается). Чем ближе в этом случае ρij к величине (- 1), тем выше степень отрицательной взаимосвязи. При ρij = - 1 наблюдается абсолютная отрицательная корреляция, когда r(t)i и r(t)j связаны отрицательной линейной зависимостью. При ρij = 0 отсутствует какая-либо взаимосвязь между величинами доходности двух ценных бумаг.

Коэффициент корреляции очень важен для формирования портфеля. Чем ниже коэффициент корреляции ценных бумаг, составляющих портфель, тем ниже и риск инвестиционного портфеля.

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

![]()

или

![]() ,

,

![]()

В результате можно сделать следующие выводы:

доходность портфеля есть взвешенная средняя значений доходности входящих в портфель акций (весами служат доли инвестиций в каждую акцию);

если акции ведут себя совершенно одинаково (ρij=+1), то стандартное отклонение портфеля остается таким же, как у входящих в портфель акций;

риск портфеля не является средней арифметической взвешенной входящих в портфель акций; портфельный риск (за исключением крайнего случая, когда (ρij=+1) будет меньше, чем средняя взвешенная стандартных отклонений, входящих в портфель акций;

при достижении коэффициентом корреляции определенного значения можно достичь такого сочетания акций в портфеле, что степень риска портфеля может быть ниже степени риска любой акции в портфеле;

наибольший результат от диверсификации может быть получен от комбинаций акций, которые находятся в отрицательной корреляции; если коэффициент корреляции двух акций равен -1, то теоретически из пар таких акций можно сформировать безрисковый портфель (со стандартным отклонением, равным нулю);

в действительности отрицательная корреляция акций почти никогда не встречается, и безрисковый портфель акций сформировать практически невозможно;

риск портфеля может быть снижен за счет увеличения числа акций в портфеле, при этом степень снижения риска зависит от корреляции добавляемых акций; чем меньше коэффициент корреляции добавляемых акций, тем значительнее снижение риска портфеля. [Меньшиков И.С. Финансовый анализ ценных бумаг. – М.: Финансы и статистика, 1998. – 107с.]

Изучение риска, методов и способов управления им крайне необходимо при создании и внедрении на предприятии системы мер управления инвестиционным риском. В основе такой системы должен лежать комплекс методов управления риском, позволяющих сделать реализацию инвестиционного проекта успешной.

Под риском реального инвестиционного проекта понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределенности условий его осуществления.

Рассмотрим программу реагирования предприятия на некоторые виды рисков (таблица 1).

Таблица 1

Выбор метода управления риском (программы реагирования)

|

Вид риска |

Программа реагирования

|

|

Юридические риски, в том числе: |

|

|

Ошибки в лицензиях. Нарушение патентного права.

|

Минимизацию возможно осуществить с помощью метода снижения (избежания) потерь, который заключается в использовании профессиональной юридической помощи в области патентного и лицензионного права.

|

|

Невыполнение контрактных обязательств. 4. Возникновение судебных тяжб. |

Минимизацию возможно осуществить с помощью метода избежания риска: - сбор и приобретение информации; - избежание сделок и направлений бизнеса, которые могут привести к появлению данных рисков. |

|

|

|

|

Продолжение таблицы 1 | |

|

Вид риска |

Программа реагирования

|

|

Финансовые риски: - процентный; - валютный; - портфельный; - риски сторонних сделок. |

Минимизация данной группы рисков возможна при осуществлении метода избежания риска, метода снижения затрат, метода передачи риска и метода распределения риска (диверсификации). Метод избежания риска: - сбор и приобретение информации; - избежание сделок и направлений бизнеса, которые могут привести к появлению данных рисков. Метод снижения потерь: - использование консалтинговых и прочих профессиональных услуг. Метод передачи риска: - использование хеджирования как основного метода снижения риска. Метод распределения риска: - использование принципа диверсификации активов. |

|

Имущественные риски: Риск повреждения или утраты имущества |

Минимизация данной группы рисков осуществляется посредством использования метода страхования рисков. Реализация данного метода предполагает осуществление следующих действий: - выбор страховой организации; - выбор типа страхового полиса; - выплата страхового тарифа; - мониторинг обязательств страховой компании. |

Более подробно предлагается остановится на инвестиционном риске. Инвестиционный риск всегда сопутствует выбору вариантов инвестирования, а выбор вариантов вложений всегда связан со значительной неопределенностью, то есть возникает так называемый риск нежизнеспособности проекта. При этом следует максимально снизить влияние других видов рисков. Для решения этой задачи следует количественно определить общую степень финансового риска на основе сравнения альтернативных вариантов.

Инвестиционный риск делят на две категории: систематический и несистематический.

Систематический риск связан с общей экономической и политической ситуацией в стране и даже в мире, ростом цен на ресурсы, общерыночным падением цен на все финансовые активы.

К категории систематических относятся - риск изменения процентной ставки, риск падения общерыночных цен и риск инфляции.

К категории несистематических относят риск ликвидности, отраслевой и финансовый риск предприятия — объекта инвестиций.

Риск ликвидности связан с возможной задержкой в реализации вновь приобретенной ценной бумаги (или другого актива) на рынке.

Отраслевой риск связан с изменением состояния дел в данной отрасли экономики.

Финансовый риск предприятия-эмитента определяется, если осуществляются финансовые инвестиции путем приобретения чужих ценных бумаг. При этом финансовый риск эмитента определяют как угрозу получения убытков в связи с нерентабельностью или банкротством эмитента ценных бумаг. Финансовое положение предприятия-эмитента в существенной степени определяется соотношением собственных и заемных средств. Дело в том, что заемные средства (банковские кредиты) — достаточно выгодный источник финансирования деятельности корпорации, поскольку сумма процентов, выплачиваемых за кредит, как правило (особенно в условиях стабильной экономики), меньше стоимости выпуска и размещения дополнительного тиража акций и облигаций. В то же время чем больше доля заемных средств, тем выше риск акционеров данной корпорации остаться без дивидендов, поскольку значительная доля чистой прибыли уйдет на уплату банку процентов по долгу. При банкротстве предприятия вся сумма, полученная от реализации активов, пойдет на уплату долга и возмещать инвестированные средства акционерам будет нечем.

Систематический инвестиционный риск достаточно точно прогнозируется фундаментальными методами изучения рыночной конъюнктуры.

Анализ конъюнктуры (стечения обстоятельств, положения дел) предполагает отслеживание текущего состояния рынка и прогноз его развития. Наблюдение, оценка и выявление тенденций движения рынка объединены понятием мониторинг.

Фундаментальные методы используются при долгосрочном прогнозировании и базируются на анализе совокупности макропоказателей. При этом учитываются состояние и перспективы развития экономики в целом, возможные изменения в государственном регулировании производства и внешней торговли и другие внешние факторы. Эти методы могут включать от нескольких до тысячи показателей.

Несистематический инвестиционный риск связан с финансовым положением конкретного эмитента ценных бумаг. Его оценка требует определенных усилий как со стороны посредников рынка финансовых активов, так и со стороны инвесторов. Ведь всегда существует вероятность того, что эмитент не сможет выкупить облигации, когда подойдет срок погашения займа, а акционерное общество обанкротится или не сможет заплатить дивиденды.

Если систематические риски изучаются специалистами, то степень несистематического риска может оценить практически каждый инвестор.

В экономической литературе сложились устойчивые понятия «безрисковые» инвестиции или «нулевой риск». Инвестиция считается не рискованной, если доход по ней гарантирован.

Задача определения вероятности неблагоприятного результата инвестиций может быть решена как статистическая задача моделирования сложных динамических систем. Сущность метода статистического моделирования рассмотрим на упрощенном фрагменте модели оценки инвестиционной привлекательности проекта. Допустим, что в рассматриваемом проекте предусматривается выпуск одного изделия, не облагаемого НДС, валовая прибыль от продаж которого может быть описана следующей системой уравнений для i-го шага периода эксплуатации:

Pva(i) = Pro(i) – Ss(i)

Pro(i) = V(i) – S(i)

Ss(i) = (1 + Kpr) - {(1 + Kft) ´ Fot(i) + Mz(i) + Am(i)}

Mz(i) = Zr(i) + Zc(i)

где: Pva — валовая прибыль;

Pro — стоимость продаж;

Ss — себестоимость производства;

Kpr — коэффициент прочих расходов в себестоимости;

Kft — коэффициент отчислений от фонда оплаты труда;

Mz — стоимость материальных затрат;

Am — амортизационные отчисления.

Пусть для величин:

- стоимости единицы готовых изделий (S);

- фонда оплаты труда (Fot);

- стоимости ресурсов (Zr) и

- стоимости сырья (Zs),

используемых в приведенном фрагменте системы уравнений, предварительно, при подготовке исходных данных, определены функции g(k,i), позволяющие вычислить значения этих параметров по шагам расчетного периода и соответствующие им средние квадратичные отклонения — CKO(k,i), а для объема выпуска — предполагаемые значения FQ по шагам расчетного периода и СКО, тогда можно записать систему уравнений для расчета текущих значений:

|

V(i) = Vt(i) + CKO(k,I) ´ Kn(k) |

|

|

S(i) = So ´ g(k + 1,i) + CKO(k + 1,i) ´ Kn(k + 1) | |

|

Fot(i) = Foto ´ g(k + 2,i) + CKO(k + 2,i) ´ Kn(k + 2) | |

|

Zr(i) = Zro ´ g(k + 3,i) + CKO(k + 3,i) ´ Kn(k + 3) | |

|

Zs(i) = Zso ´ g(k + 4,i) + CKO(k + 4,i) ´ Kn(k + 4) |

где So, Foto, Zro, Zso — значения рассматриваемых параметров в начале расчетного периода;

Кп — случайная величина, имеющая нормальный закон распределения;

величина k изменяется в пределах от 1 до Тр;

Тр — количество изменяемых параметров.

Недопустимо последовательное обращение к датчику случайных чисел для всех исследуемых параметров, так как в этом случае могут быть использованы выборки случайных чисел, не подчиняющиеся нормальному закону.

Сама схема проведения расчета отличается от традиционной только тем, что расчет проводится несколько десятков раз (реализации).

Используя модель оценки инвестиционной привлекательности проекта с учетом системы уравнений для каждой реализации определяют новые значения каждого критерия эффективности и прибыльности капитальных вложений и оценки эффективности использования акционерного капитала. После выполнения очередной реализации эти значения регистрируются и накапливаются. По окончании заданного количества реализации производится статистическая обработка полученных результатов, которая позволяет получить номинальные значения необходимых критериев и их ско:

1. Вычисляется доверительный интервал (di):

di = tr – PB

где tr – срок погашения кредита;

PB – срок окупаемости инвестиционного преокта.

2. Определяется относительный коэффициент СКО (х) для этого интервала:

![]()

3. По таблицам, которые обычно приводятся в справочниках по высшей математике, теории вероятности или обработке результатов наблюдений, определяется величина интеграла вероятности Ф(х).

Аналогичным образом может быть определена вероятность получения неблагоприятного результата по любому критерию, используемому для оценки инвестиционной привлекательности проекта, таблица 2.

Таблица 2

Значения уровня вероятности риска

|

Уровень риска |

Величина доверительного интервала |

Вероятность неблагоприятного исхода |

|

Низкий |

>2,35 |

<0,01 |

|

Средний |

1,28 ...2,35 |

0,01 ...0,1 |

|

Высокий |

<1,28 |

>0,1 |