5.6 Характеристика денежных потоков предприятия

Денежный поток – это совокупность распределенных во времени поступлений и выплат предприятий.

В процессе управления денежные потоки классифицируют по ряду признаков.

По направленности движения денежных средств различают:

положительные (входящие) потоки, или притоки денежных средств. Примером является поступление выручки от продаж продукции, поступление средств целевого финансирования, поступление кредитов и др.;

отрицательные (исходящие) потоки, или оттоки денежных средств. Примером является оплата счетов поставщиков, выплата процентов и основной суммы долга, выплаты дивидендов и др.

чистые денежные потоки – разность между положительными и отрицательными потоками за определенный период времени.

По видам финансово-хозяйственной деятельности различают:

денежные потоки по текущей деятельности относятся к деятельности, связанной с производством и реализацией продукции. Положительным потоком по текущей деятельности является выручка от продаж продукции. Отрицательными потоками по текущей деятельности являются оплаты поставок сырья, материалов, выплата заработной платы, уплата налогов и др.;

денежные потоки по инвестиционной деятельности являются результатом инвестиционных вложений организации. Положительные потоки по инвестиционной деятельности – это поступления дивидендов по акциям других компаний, поступление процентов по вложениям в государственные или корпоративные облигации, поступления средств от продажи активов (за исключением готовой продукции). Отрицательные потоки по инвестиционной деятельности – это вложение средств в приобретение и создание внеоборотных активов (покупка оборудования, строительство, формирование портфелей долгосрочных финансовых вложений);

денежные потоки по финансовой деятельности формируются при привлечении внешних финансовых ресурсов и их обслуживании. Положительными потоками по финансовой деятельности являются поступления банковских кредитов, поступления при размещении облигационных займов, поступления при размещении дополнительных эмиссий акций. Отрицательными потоками по финансовой деятельности являются выплаты процентов и купонных доходов, погашение займов и кредитов, выплаты дивидендов акционером компании.

Совокупный денежный поток – охватывает все направления деятельности организации.

Финансовая политика управления денежными потоками направлена на обеспечение финансового равновесия компании в процессе развития посредством балансирования, выравнивания и синхронизации положительных и отрицательных потоков денежных средств.

Управление денежными потоками включает их анализ, долгосрочное, среднесрочное и краткосрочное планирование, финансовый мониторинг, контроль и регулирование денежных потоков.

Анализ денежных потоков осуществляется на основе Отчета о движении денежных средств. Данная форма отчетности может быть составлена прямым способом (отражает валовые денежные потоки). Международные стандарты финансовой отчетности также допускают использование косвенного метода, когда в Отчете о движении денежных средств отражаются не валовые, а приростные (положительные или отрицательные) денежные потоки. Анализ денежных потоков позволяет выявить их структуру, наличие свободного денежного потока (разница между чистым потоком по текущей деятельности и оттоками по инвестиционной деятельности). В процессе анализа выявляется динамика остатков денежных средств на счетах организации, обеспеченность денежными средствами.

Финансовое планирование денежных потоков и регулирование осуществляется при разработке бюджета денежных средств на перспективный период (ряд лет), на текущий год, а также посредством оперативного ведения системы платежных календарей по основным видам денежных потоков и по совокупному потоку в целом.

Бюджет движения денежных средств имеет в основном такой же состав показателей, как и Отчет о движении денежных средств. То есть в этом документе положительные и отрицательные потоки сгруппированы по направлениям деятельности, планируются чистые денежные потоки и остатки денежных средств на начало и конец периода. Система финансового планирования денежных потоков позволяет своевременно выявить несбалансированность поступлений и выплат и предусмотреть необходимость корректировки потоков по объемам и срокам, а также необходимость привлечения дополнительных источников финансирования. Кроме того, планирование денежных потоков позволяет оптимизировать остатки денежных средств на счетах организации с целью обеспечения достаточного уровня абсолютной платежеспособности и эффективного использования денежных средств в процессе их хранения (посредством размещения в доходные краткосрочные финансовые вложения). Для составления бюджетов денежных средств на практике в основном применяется метод прямого счета, воплощенный в соответствующих прикладных программах по бюджетному финансовому планированию.

Основными показателями эффективности использования денежных средств являются:

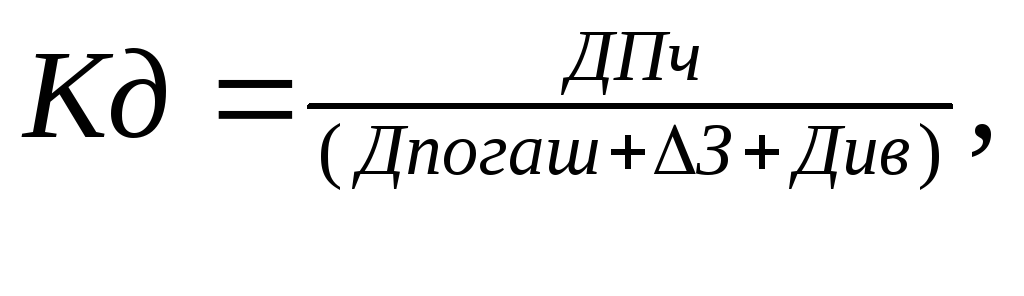

1. Коэффициент достаточности чистого денежного потока, который позволяет оценить достаточность чистого ДП предприятия для финансовых потребностей:

ДПч – чистый денежный поток;

Дпогаш – сумма выплат основного долга;

![]() -

прирост запасов;

-

прирост запасов;

Див – дивиденды, выплаченные акционерам.

2. Коэффициент эффективности денежных потоков – обобщающий показатель, характеризующий эффективность денежных потоков компании в целом:

![]()

ДПо – отрицательный поток денежных средств.

3. Коэффициент ликвидности денежного потока – позволяет оценить синхронность формирования положительных и отрицательных денежных потоков:

![]()

![]() -

прирост остатка денежных средств;

-

прирост остатка денежных средств;

ДПп – приток денежных средств.

4. Коэффициент рентабельности положительного денежного потока – характеризует величину чистой прибыли на один рубль положительного денежного потока:

![]()

ЧП- чистая прибыль.