34 |

Глава 1. |

1.7Модель аддитивного блуждания

Координата броуновской частицы в воде или цена на финансовом рынке x имеют траекторию с очень нерегулярными изломами. Простей-

шим е¼ описанием будет модель аддитивного независимого дискретного случайного блуждания. Все четыре прилагательных в названии модели отражают базовые свойства процесса.

Предположим, что начальное значение x = x0. Далее x испытывает t = 1; 2; ::: случайных независимых гауссовых изменений ( толчков ), каждое с волатильностью . В результате x окажется равным накопленной сумме таких изменений:

xt = x0 + ("1 + ::: + "t); |

(1.38) |

ãäå "i N(0; 1) гауссовы числа с нулевым средним и единичной дисперсией. Индекс t пока является целым числом, однако в дальнейшем мы перейд¼м к пределу непрерывного времени.

Удобно ввести дискретную переменную Винера: |

|

||||

Wt = "1 + ::: + "t = " p |

|

|

|

||

t: |

(1.39) |

||||

Второе равенство мы записали, так как сумма |

|

t гауссовых чисел снова |

|||

равна гауссовому числу с волатильностью p |

|

|

|

||

t |

(ñòð. 22 23). Случайные |

||||

числа, как с индексами "i, так и без них ", предполагаются нормированными: h"i = 0, "2 = 1, т.е. как " N(0; 1). Модель (1.38) теперь

выглядит следующим образом: xt = x0 + Wt.

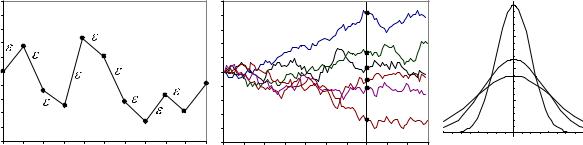

Начиная с x0 = 0, будем генерить случайные числа "1, "2, ... è ñòðî- ить их накопленную сумму. Такая траектория называется выборочной траекторией случайного процесса (1-й рисунок):

xt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

1 |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

4 |

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

9 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

xt |

0 |

t |

0.4 |

|

P(x,t) |

t=1 |

|

|

|

t=3 |

|

t=5 |

|

x |

|

0 |

Так как изменения "k будут каждый раз новыми, то по-разному будут протекать и блуждания траектории xt = x(t) (см. 2-й рисунок). Различ- ные реализации процесса блуждания пересекают вертикальную прямую t = const в тех или иных значениях x. Совокупность всех этих чисел является случайной величиной.

Случайные события |

35 |

Поэтому, говоря о процессе x(t), мы подразумеваем, что в данный момент времени x = x(t) имеет определ¼нное распределение P (x). В неко-

торый другой момент времени распределение может оказаться иным. Поэтому плотность вероятности P (x; t), среднее x(t) и волатильность (t)

будут функциями времени. |

p |

|

|

Волатильность аддитивного блуждания увеличивается, как |

|

|

|

. Ýòî |

|||

|

t |

||

наглядно видно на 2-м рисунке с несколькими реализациями xt. Èõ ïó- чок постепенно расширяется. В результате неопредел¼нность будущего значения xt увеличивается. Мы можем обнаружить xt достаточно дале- ко от начального значения x0 = 0. Это также проиллюстрировано на 3-м рисунке, где представлены плотности вероятности P (x; t), которые с течением времени постепенно расплываются .

Блуждающие траектории начинаются с определ¼нного начального зна- чения x0 = x(t0) в момент времени t0. Поэтому, говоря о вероятности, мы имеем дело с условной плотностью P (x0; t0 ) x; t). Пока моменты времени t0 и t являются целыми числами, соответствующими номеру скачка "k на очередном этапе.

Важно понимать, что xt = x(t) не является конкретной траекторией. Это одновременная совокупность всех возможных траекторий случайного процесса. Аналогично, случайное число x не подразумевает конкрет-

ного значения, а обозначает все возможные реализации, подчиняющиеся некоторому распределению P (x). Вероятность получить на t-ом шаге xt определяется вероятностями всех изменений "i. Так, дискретный вине- ровский процесс Wt определяется плотностью вероятности:

P ("1; :::; "t) = P ("1) ::: P ("t);

где равенство отражает независимость всех "i. Таким образом, Wt ôàê-

тически, многомерная случайная величина. p Обратим ещ¼ раз внимание на смысл записи: "1 + ::: + "t = " t.

Предположим, что в процессе моделирования мы генерим t независимых гауссовых чисел "1; "2; ::: и складываем их. Результат будет иметь такие

же статистические свойства, как одно гауссово число " с единичной |

||

p |

|

|

. При вычислении свойств |

||

волатильностью, умноженное на фактор |

t |

|

накопленной суммы вполне достаточно пользоваться величиной ", а не

совместной плотностью P ("1; :::; "t). В частности, если мы ищем среднее значение, в котором участвует сумма гауссовых чисел, его вычисление можно упростить, используя только одно случайное число. Однако, если нас интересует связь сумм, получаемых в различные моменты времени, то необходимы некоторые ухищрения. Рассмотрим их подробнее.

36 |

Глава 1. |

Для сравнения процесса блуждания с самим собой в различные мо-

менты времени его необходимо разбивать на неперекрывающиеся участки времени. Пусть процесс длится s шагов, а затем еще в течение t s.

Сравним свойства траекторий в моменты времени s и t (s < t):

Ws = "1 + ::: + "s;

Wt = "1 + ::: + "s + "s+1 + ::: + "t:

Вычитая уравнения, получим сумму t s случайных чисел:

p

Wt Ws = "s+1 + ::: + "t = " t s = Wt s:

Второе равенство является отражением того, что суммарная âîëàòèëü- |

||||||||||||

ность |

t s |

независимых гауссовых слагаемых будет равна |

p |

t s |

. Ôàê- |

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

тически, Ws è Wt можно представить в виде: |

|

|

|

|||||||||

|

|

p |

|

|

|

|

|

|

|

|

|

|

|

|

Ws = "a p |

s; |

p |

|

|

|

|

(1.40) |

|||

|

|

|

|

|

|

|

||||||

|

|

Wt = "a s + "b |

t s; |

|

|

|

||||||

ãäå "a, "b, как и везде в наших лекциях, независимые гауссовые числа с нулевым средним и единичной дисперсией. Первое из них "a ýêâè- валентно накопленной сумме начальных s приращений, а второе "b соответствует независимым от "a последующим t s приращениям.

Теперь можно найти ковариацию между Ws è Wt. Òàê êàê Wt = 0, òî:

|

|

|

|

p |

|

|

|

p |

|

|

p |

|

|

|

|

â ñèëó òîãî, ÷òî |

|

|

|

|

|

|

|

|

|

|

|||||

cov(s; t) = hWsWti = |

"a |

|

|

s |

"a |

|

s + "b |

|

t s = s; |

||||||

зависит только от |

|

|

|

|

|

|

s |

= min(s; t) |

|

|

|||||

|

"2 |

= 1 è |

" |

" |

bi |

= 0. Таким образом, ковариация |

|||||||||

|

a |

|

h a |

|

|

|

|

|

|

|

|

|

|

||

|

наименьшего числа |

|

|

|

|

|

|

, представляющего |

|||||||

собой длительность общей для Ws è Wt истории. Для прояснения смысла

этого результата запишем регрессионную прямую (1.25) между W |

s |

è W |

t. |

||||||||||||||||

Их волатильности равны p |

|

|

è p |

|

|

, а средние нулю, поэтому: |

|

||||||||||||

|

|

t |

|

|

|||||||||||||||

s |

|

|

|

||||||||||||||||

Wt |

cov(s; t) Ws |

|

|

|

|

|

|||||||||||||

p |

|

= |

p |

|

p |

|

p |

|

|

+ p |

|

|

=> Wt = Ws + : |

|

|

|

|||

t |

t |

s |

t |

|

|

|

|||||||||||||

s |

|

|

|

||||||||||||||||

Таким образом, если известно, что в момент времени s сумма равна Ws, то наилучшим прогнозом будущего значения Wt будет уже известное Ws. Èç (1.40) следует, что линейная регрессионная модель оказывается в дан-

ном случае точной (l C9). При этом е¼ шумом выступают накопленныеp после момента времени s изменения: = "s+1 + ::: + "t = "b t s.

Мы будем часто усреднять гауссовы величины, поэтому в качестве упражнения стоит проверить следующие соотношения ( i < j < k):

hWiWjWki = 0; |

Wi2WjWk = 2i2 + ij; |

WiWj2Wk = 3ij: |

[Процесс Wk необходимо разбить на три интервала ( l C10).]

Случайные события |

37 |

В заключение раздела ответим на следующий вопрос. Если x = x1 â момент времени t = t1, то какова вероятность обнаружить его на следу- þùåì øàãå t = t2 в значении x2? Очевидно, что она равна вероятности изменения x:

P (x1 |

|

x2) = e |

|

|

|

= exp |

2(t2 t1) |

: |

|||

|

|

|

|

"2 |

=2 |

|

|

(x2 x1)2 |

|

|

|

|

) |

|

p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

2 |

|

|

|

|

|

||||

Мы положили = 1 и записали в явномp |

2 (t2 t1) |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||

виде гауссову плотность веро- ятности для " = x2 x1. В результате условная вероятность зависит от обоих аргументов, поэтому случайные числа x1 è x2 являются зависимы- ìè.

Дискретная траектория блуждания описывается множеством случайных величин xt = fx1; x2; x3; :::g, задающих возможные значения x на ша-

ге t. Индекс можно записать в функциональной форме x(t) и говорить о

случайной функции, которая пока определена только в дискретных точ- ках. Таким образом, случайная функция это многомерная величина. Для задания свойств случайного процесса в общем случае необходимо определить плотность вероятности P (x1; x2; x3; :::) с бесконечным числом аргументов.

Для винеровского процесса ситуация существенно упрощается, так как каждое следующее xt+1

шествующего xt и никак не зависит от более длинной предыстории. Этот факт мы будем записывать в следующем виде ( l C11):

P (x1; :::; xt ) xt+1) = P (xt ) xt+1): |

(1.41) |

Если известно xt, òî xt+1 будет определяться значением xt и случайным изменением ", а не всей историей x1; :::; xt 1. Процессы с такой корот- кой памятью называются марковскими процессами. Они представляют собой следующее приближение после независимости случайных величин, для которых P (x1; :::; xt ) xt+1) = P (xt+1):

Марковские процессы позволяют представить совместную вероятность любой размерности в виде цепочки условных вероятностей. Например:

P (x1; x2; x3) = P (x1) P (x1 ) x2) P (x2 ) x3): |

(1.42) |

Для этого сначала записываем P (x1; x2; x3) = P (x1; x2) P (x1; x2 ) x3) по определению условной вероятности. Затем используем определение для P (x1; x2) = P (x1)P (x1 ) x2) и марковское условие короткой памяти: P (x1; x2 ) x3) = P (x2 ) x3). Таким образом, чтобы произошло x1; x2; x3, необходимо, чтобы свершилось x1. При условии, что это про- изошло, далее реализовалось x2, è ò.ä.