8.2Эмпирические закономерности

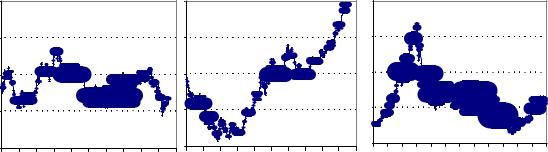

Фрактальность. Если построить графики динамики цен на раз-

личных временных интервалах и закрыть ось времени, то даже самый опытный трейдер, скорее всего, не отличит месячный график от минутного. Ниже приведен курс EUR к USD. На первом рисунке каждая точка является ежедневным курсом, на втором часовым, и на третьем ежеминутным:

Фрактальность это самоподобность объекта или процесса на различных масштабах. Такие непрерывные стохастические процессы, как броуновское блуждание, автоматически обладают свойством фрактальности.

Отсутствие памяти. Если вычислить корреляционные коэффици-

енты между изменением цены вчера и сегодня, мы получим (в рамках статистической погрешности) нулевое значение. Ниже в таблице приведены автокорреляции ежедневных доходностей индекса S&P500 со сдвигом от одного до восьми дней ck = cor(rt; rt k):

|

n |

c1 |

c2 |

c3 |

c4 |

c5 |

c6 |

c7 |

c8 |

1950-2006 |

14338 |

0.09 |

-0.02 |

-0.01 |

0.01 |

-0.02 -0.02 -0.03 |

0.01 |

1950-1959 |

2510 |

0.09 |

-0.10 |

-0.01 |

0.05 |

0.01 -0.02 -0.03 |

0.05 |

1960-1969 |

2489 |

0.15 |

-0.03 |

0.04 |

0.07 |

0.01 |

-0.01 |

0.03 |

0.04 |

1970-1979 |

2526 |

0.25 |

-0.01 |

0.02 |

0.00 |

-0.03 |

|

-0.06 |

|

-0.01 |

-0.01 |

1980-1994 |

3791 |

0.08 |

0.03 |

-0.01 |

-0.02 |

-0.01 |

|

-0.02 |

|

-0.04 |

-0.01 |

1995-2003 |

2267 |

-0.01 |

-0.03 |

-0.03 |

0.01 |

-0.05 |

-0.01 |

-0.04 |

0.01 |

2004-2006 |

775 |

-0.03 |

-0.08 |

0.02 |

-0.03 |

0.01 |

|

-0.01 |

|

-0.02 |

-0.04 |

Видно, что значения автокорреляций очень мàлы. Стандартная ошибка p

их вычисления по n наблюдениям равна 1= n. С вероятностью 0:68 от-

клонение выборочной автокорреляции от истинной составляет одну стандартную ошибку, а с вероятностью 0:96 две. Жирным шрифтом отмече-

ны значения, которые можно статистически значимо считать отличными от нуля. Так, за весь период корреляция вчерашнего и сегодняшнего из- менения цены c1, с точки зрения формального статистического подхода, имеет отличное от нуля значение 0:09 0:01. Однако этот результат свя-

зан с действительно высокой автокорреляцией в прошлом (1960-1980). В настоящее время значимой короткой памяти у рынка нет.

Стохастическое общество |

209 |

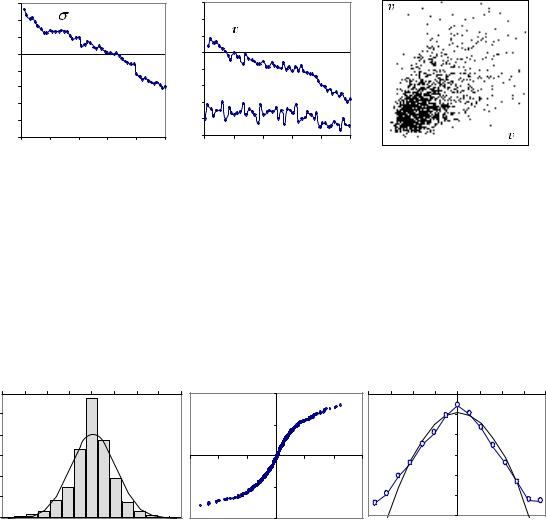

Память волатильности. В отличие от доходностей, между их квад-

ратами rt2 или модулями jrtj существуют заметные автокорреляции. Можно рассматривать автокоррелограммы между самыми различными мерами, характеризующими абсолютную величину изменения цены, а не е¼ знак. Это могут быть волатильности, вычисленные за небольшие неперекрывающиеся интервалы времени t, амплитуда размаха цены a =

ln H=L, где H максимальное, а L минимальное значение за период, или комбинированные меры, например, v = a jrj=2.

|

cs( |

) |

|

|

|

|

|

|

|

|

|

|

3 |

t |

2001-2006 |

|

|

|

|

0.7 |

|

|

|

|

|

|

|

0.7 |

|

|

|

c |

( ) |

|

|

|

|

|

|

|

0.6 |

|

|

|

|

|

0.6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

0.5 |

|

|

|

|

|

0.5 |

|

|

|

|

|

|

|

|

|

0.4 |

|

|

|

|

|

0.4 |

|

|

|

|

|

|

|

|

|

0.3 |

|

|

|

|

|

0.3 |

cs (|r|) |

|

|

|

|

|

|

0.2 |

|

|

|

|

|

0.2 |

|

|

|

|

|

|

0.1 |

|

|

|

|

s |

0.1 |

|

|

|

|

s |

|

|

|

|

0 |

|

|

|

|

0 |

|

|

|

|

|

0 |

|

t-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

0 |

|

10 |

20 |

30 |

40 |

50 |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выше приведены коррелограммы cs(v) = cor(vt; vt s) для различных мер ежедневной волатильности и точечная диаграмма для двух последовательных дней, которая имеет характерную форму кометы. В качестве данных использовался курс EUR против USD за период 2004-2008 годов.

Не совсем гауссовость. Если изучить свойства эмпирического рас-

пределения для доходностей некоторого финансового инструмента, то оно, скорее всего, окажется не гауссовым. Типичное распределение выглядит следующим образом:

-4 |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

0.5 |

P(r) |

|

|

|

|

|

|

|

0.4 |

|

|

|

|

|

|

|

|

0.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-9 |

0.2 |

|

|

|

|

|

|

|

|

0.1 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

4 |

|

|

-4 |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ln P(r) |

|

-1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

-3 |

|

|

|

|

-6 |

-3 |

0 |

3 |

6 |

9 |

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На первом рисунке приведена стандартная гистограмма, а тонкая линия соответствует распределению Гаусса. На третьем графике то же в логарифмическом масштабе. Второй график является графом нормаль- ной вероятности (l C29). Эмпирическое распределение обычно имеет заметный эксцесс и асимметрию. Его хвосты (асимптотическое поведение плотности вероятности) являются толстыми , т.е. лежат выше графика нормального распределения. В результате существенные отклонения доходности от среднего значения происходят чаще, чем в нормальном случае .

Крахи и миникрахи. Одна из причин (или следствий ^• ) негаус-

совости распределения вероятностей доходностей - это возникновение на рынке так называемых крахов, проявляющихся чаще всего в обвальном падении цен на один или множество схожих финансовых активов.

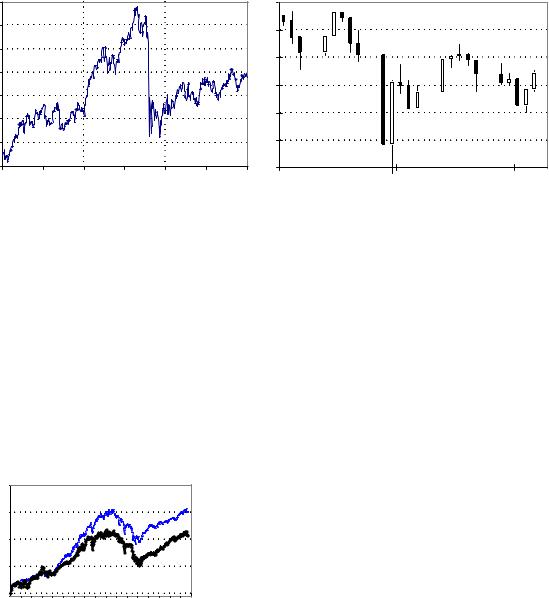

Самыми запоминающимися являются однодневные обвалы. С начала 1987 г. фондовый рынок Америки рос ускоренными темпами (около 40% годовых). В результате пузырь сокрушительно лопнул. За один день, в понедельник 19-го октября 1987 года, индекс S&P500 обрушился более чем на 20% (левый рисунок):

340 |

|

|

|

S&P 500 |

980 |

|

|

S&P 500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6.9% |

|

280 |

|

|

|

|

|

|

|

|

|

|

240 |

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

860 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Jan-86 |

Jul-86 |

Jan-87 |

Jul-87 |

Jan-88 |

Jul-88 |

Jan-89 |

15-Oct-97 |

29-Oct-97 |

12-Nov-97 |

События меньшего масштаба, но вс¼ же очень неприятные, происходят на рынке достаточно часто. На правом рисунке приведен пример празднования десятилетия октябрьского краха 1987-го ( l C30).

Скоррелированность рынков. Цены финансовых инструментов

имеют сильно скоррелированную динамику. Если предсказать изменения цены за два последовательных периода очень сложно, то изменение цен различных активов за один интервал времени связаны очень тесно. Положительные настроения в течение дня, скорее всего, приведут к росту акций большинства компаний, и наоборот.

Ниже на рисунке представлена динамика фондовых индексов S&P500 (США) и FTSE (Великобритания) за период 1991-2007:

200% |

S&P500 |

|

150% |

|

100% |

|

50% |

|

|

FTSE |

0% |

|

1991 |

2007 |

|

|

ri |

i |

SP500 |

XOM |

GE |

C |

MSFT |

SP500 |

10 |

13 |

|

0.63 |

0.74 |

0.75 |

0.63 |

XOM |

22 |

20 |

0.63 |

|

0.41 |

0.40 |

0.31 |

GE |

11 |

17 |

0.74 |

0.41 |

|

0.59 |

0.50 |

C |

0 |

20 |

0.75 |

0.40 |

0.59 |

|

0.42 |

MSFT |

10 |

21 |

0.63 |

0.31 |

0.50 |

0.42 |

|

|

|

|

|

|

|

|

|

Хорошо видна синхронность их поведения. Справа от рисунка приведены корреляционные коэффициенты ежедневных изменений цен акций нескольких крупнейших американских компаний (период 2003-2007, n =

1258) и их годовая доходность и волатильность.

Стохастическое общество |

211 |

Нестационарность рынков. Наверное, наиболее характерным свой-

ством рынков является их нестационарность. Статистические парамеры случайного блуждания цены изменяются со временем. Например, при обсуждении отсутствия памяти мы видели, что первый автокорреляционный коэффициент c1 = cor(rt; rt 1) с 1950 года претерпел заметную эволюцию.

Ещ¼ более заметно нестационарность проявляется для волатильности рынка, которая характеризует степень его нервозности . Рассмотрим типичные значения ежедневных доходностей для цены финансового инструмента. Ниже слева они представлены в виде столбиков (вверх r > 0,

вниз r < 0). Для сравнения справа приведены стационарные случайные числа с гауссовым распределением:

Видно, что ¼жик доходности реальных цен значительно менее однородный. Периоды низкой волатильности (маленькие столбики) чередуются со значениями высокой волатильности. Зависимость волатильности от времени можно восстанавливать при помощи различных методик. Ниже приведен пример такого вычисления (t) для индекса S&P500:

3 |

|

|

|

(t): |

S&P500 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

2002 |

2004 |

2006 |

2008 |

Видно, что (t) изменяется в несколько раз.

Уч¼т нестационарности волатильности позволяет дать простое объяснение описанному выше эффекту памяти волатильности и негауссовости распределения. Аккуратное выделение долгосрочной динамики (t)

полностью устраняет память волатильности и существенно снижает не гауссовость распределения доходностей. Более подробное обсуждение этих вопросов выходит за рамки книги. Детали можно найти в статье автора Пластичность волатильности , доступной через Интернет.