2. Влияние соотношения расходов и выгод на выбор системы калькуляции затрат.

И традиционные, и функциональные системы учета затрат различаются по уровню совершенства. Обычно традиционные системы бывают излишне упрощенные, а функциональные системы — излишне усложненные. Выбор системы учета затрат должен осуществляться по критерию сопоставления затрат и прибыли. Упрощенные системы дешевы в управлении, но результат дает неточное распределение затрат и, следовательно, неточная информация. Менеджеры, пользующиеся информацией о затратах, получаемой из таких упрощенных систем, вполне вероятно могут совершить серьезные ошибки, в основе которых лежат неточные данные. Конечным результатом этого могут стать очень дорогостоящие для организации ошибки. И наоборот, современные системы — более дорогие в использовании, но они минимизируют расходы, связанные с ошибками. Однако совсем не обязательно иметь максимально точную систему учета затрат. Совершенствования должны быть такими, при которых маржинальные расходы на улучшение получаемой информации равны маржинальным выгодам от этих улучшений.

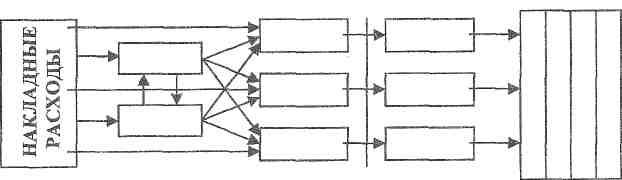

Накладные расходы по видам продукции распределяются на основе двухэтапного процесса распределения затрат, которая показана на рисунке .

При традиционной системы затрат в начале накладные расходы распределяются по центрам издержек. Далее затраты, аккумулируемые в центрах издержек, распределяются по целевым затратам при помощи соответствующих баз распределения (факторов издержек). Двухэтапный процесс распределения осуществляется в следующем порядке:

1 этап

- распределение производственных накладных расходов по производственным и обслуживающим центрам;

- перераспределение издержек обслуживающих центров по производственным центрам;

2 этап

- определение ставок накладных расходов для каждого производственного центра издержек;

- распределение накладных расходов по производственным центрам издержек, по видам продукции или другим выбранным целевым затратам.

Базы распределения накладных расходов (факторов издержек).

На первом этапе распределения накладных расходов традиционные системы калькуляции затрат используют множество баз распределения (факторов издержек), которые называются факторами ресурсных затрат. Например,

|

Накладные расходы |

База распределения (фактор издержек) на первом этапе |

|

Амортизация, налог на имущество, страховка оборудования |

Стоимость оборудования |

|

Аренда, коммунальные услуги, страховка |

Площадь, объем помещения |

|

Администрация, столовая |

Количество работников |

На втором этапе распределения (по продуктам) используют часы работы основных производственных рабочих (трудо-часы) или часы работы оборудования (машино-часы). Существуют и другие возможные базы затрат: затраты труда основных производственных рабочих, затраты на материалы, сумма прямых затрат, число единиц готовой продукции и т.д.

Традиционная система учета затрат:

|

Этап 1: Накладные расходы распределяются по производственным подразделениям Производственные подразделения Обслуживающие Основные |

Этап 2: Накладные расходы относятся на продукты Цеховые ставки Продукты распределения накладных расходов |

Рис. Двухэтапный процесс распределения затрат

Формула для нахождения ставки распределения накладных расходов:

|

Ставка распределения накладных расходов = |

_____накладные расходы__ ______________ База распределения (фактор издержек) |

Формула для нахождения ставок накладных расходов на любом этапе распределения является общей, как для традиционных, так и для функциональных систем калькуляции затрат. В формуле обычно используют сметный (плановый, бюджетный, прогнозный) размер накладных расходов фактора издержек.