Тема 9. Сбытовая политика предприятия

З

адание

25. Анализ структуры сбыта методом

АВС-анализа

адание

25. Анализ структуры сбыта методом

АВС-анализа

Условия задания: Проанализировать сбытовую политику предприятия методом АВС-анализа и сделать выводы о целесообразности реализации отдельных продуктов в программе предприятия. В качестве критериев ранжирования использовать: удельный вес реализуемой продукции в денежном выражении; долю в объеме затрат; долю в прибыли.

Методические указания:

1. Выделяются три группы товаров в ассортименте предприятия по выбранным критериям: объем реализации, прибыль, покрытие затрат. Группа А - большой вклад в общий результат, В - средний, С - малый вклад. Показатели в натуральном выражении могут применяться только в том случае, если товары предприятия однородны и измеряются одним натуральным показателем. Если предприятие имеет широкий ассортимент товаров и натуральные показатели несопоставимы (кг и м). В этом случае применима только денежная оценка.

2. Рассчитывается абсолютное и относительное значение продуктов и групп в объеме сбыта предприятия (таблица 56).

3. Рассчитывается показатель отклонения фактического объема реализации от плановой величины по каждому продукту.

4. На основе АВС-анализа продукты подразделяются на три класса по выбранным критериям (сбыт, прибыль, покрытие затрат).

5. Проводится графическое изображение выделенных групп (рисунок 6).

6. Проводится двойной АВС-анализ. Строится матрица АВС-анализа.

7. Формулируются выводы и предложения.

Таблица 56 - Исходные данные

|

Продукт |

Ассортимент |

Сбыт, |

Затраты, |

Прибыль, | |||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% | ||

|

1 |

2 |

450 |

|

394 |

|

56 |

|

|

2 |

1 |

280 |

|

230 |

|

50 |

|

|

3 |

4 |

130 |

|

120 |

|

10 |

|

|

4 |

5 |

2100 |

|

2000 |

|

100 |

|

|

5 |

14 |

5600 |

|

4900 |

|

700 |

|

|

6 |

4 |

240 |

|

205 |

|

35 |

|

|

7 |

3 |

5000 |

|

4959 |

|

41 |

|

|

8 |

2 |

1240 |

|

1235 |

|

5 |

|

|

9 |

1 |

134 |

|

132 |

|

2 |

|

|

10 |

4 |

218 |

|

215 |

|

3 |

|

|

Итого |

- |

15392 |

100% |

|

100% |

|

100% |

Решение:_____________________________________________________________ ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблица 57 - АВС-анализ ассортимента продукции предприятия

|

Категории групп |

Число продуктов |

Доля в ассортименте, в % к итогу |

Доля в сбыте, затратах, прибыли | |||

|

Анализ по сбыту в денежном выражении | ||||||

|

А - большой вклад в общий сбыт (свыше 15 %) |

|

|

| |||

|

В - средний вклад (3 %-15 %) |

|

|

| |||

|

С -небольшой вклад (до 3 %) |

|

|

| |||

|

Итого |

10 |

100,0 |

100,0 | |||

|

Анализ сбыта по сумме затрат | ||||||

|

А |

|

|

| |||

|

В |

|

|

| |||

|

С |

|

|

| |||

|

Итого |

10 |

100,0 |

100,0 | |||

|

Анализ сбыта по сумме прибыли | ||||||

|

А |

|

|

| |||

|

В |

|

|

| |||

|

С |

|

|

| |||

|

Итого |

10 |

100,0 |

100,0 | |||

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________2. Производится графическое изображение АВС-анализа (рисунок 19).

Доля сбыта,%

А

– большой вклад в общий сбыт (15% и более) В

– средний вклад (3% - 15%) С

– небольшой вклад (до 3 %)

Число продуктов

Рисунок 19 - Графическое изображение АВС-анализа

3. Проводится двойной АВС-анализ на основе совмещения отдельных критериев. В этом случае товары в ассортименте предприятия делятся на 9 групп, в соответствии с матрицей, представленной на рисунке 20.

-

А

С

САВ

АА

ВС

В

В

ВВ

А

АСС

СВ

С

Доля в объеме продаж

А

А

Рисунок 20 - Матрица двойного АВС-анализа

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Выводы и предложения: _____________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 26. Анализ стабильности продаж методом XYZ-анализа

Условия задания. Провести анализ стабильности продаж отдельных товаров в ассортименте предприятия методом XYZ-анализа, цель которого - дифференциация товаров в ассортименте по группам в зависимости от равномерности спроса и точности прогнозирования.

Методические указания:

1. Определяются объекты анализа. Варианты: покупатель, поставщик, товарная группа/подгруппа, ассортиментная позиция (сорт, модель продукции) и т. п.

2. Определяется показатель, по которому следует проводить анализ выбранного объекта. Вариантами могут быть: средний товарный запас, объем продажи, доход, количество продаваемых единиц, количество поступающих заказов.

3. Определяются период и количество периодов, по которым необходимо сделать анализ. Варианты: неделя, декада, месяц, квартал/сезон, полугодие, год. Период анализа должен быть не меньше, чем горизонт планирования, принятый на данном предприятии. Анализ данных с периодом меньше квартала не имеет смысла. Все товары попадают в категорию Z.

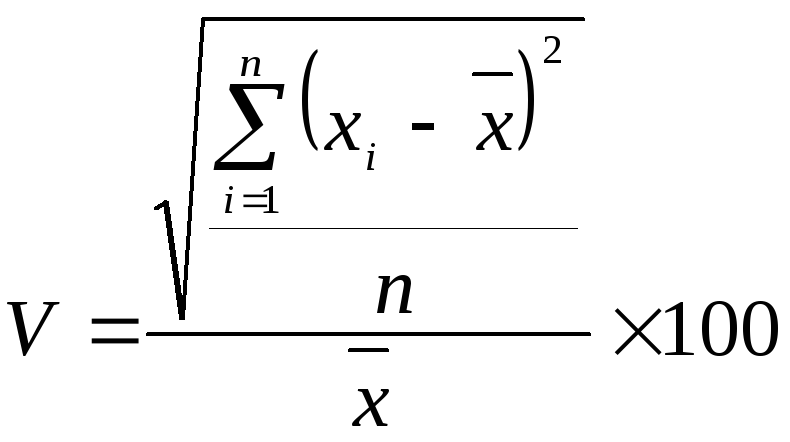

4. Рассчитывается коэффициент вариации для каждого анализируемого объекта по формуле:

,

,

где xi - значение параметра по оцениваемому объекту за i-тый период;

![]() -

среднее значение параметра по оцениваемому

объекту;

-

среднее значение параметра по оцениваемому

объекту;

п - число периодов.

5. Объекты анализа сортируются по возрастанию значения коэффициента вариации, и определяются группы X, Y и Z. Этот коэффициент показывает степень отклонения данных от среднего значения (в %). В категорию X включают товары со стабильной продажей. Для группы Y допускаются более значительные отклонения. В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Чем меньше разница между реальной продажей за единицу периода (например, за неделю) и средним арифметическим продаж за весь период (например, за квартал), тем более предсказуемы продажи товара в последующий период. Ассортиментные позиции со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% - в категорию Y, остальные - в категорию Z. Это примерное распределение. Стандартные рекомендации здесь отсутствуют. Во многих случаях установить эти интервалы позволяет построение графика XYZ по точкам перегиба кривой.

6. Проводится XYZ-анализ в сочетании с АВС-анализом. Товары делятся на девять категорий в соответствии с матрицей, представленной в таблице 66.

7. Рекомендуемые ограничения:

- объем используемых данных должен быть достаточно большим; чем их больше, тем надежнее окажутся полученные результаты;

- число исследуемых периодов должно быть не менее трех;

- не удается применить данный метод в динамично меняющейся ситуации, например, при выводе на рынок нового товара. Когда количество продаж новинки еженедельно растет, XYZ-анализ ничего не дает, товар неизбежно попадет в «нестабильную» группу Z;

- XYZ - анализ нецелесообразен для предприятий, работающих по заказу, подобные прогнозы им просто не нужны;

- существенное влияние на результат может оказать сезонность спроса;

- периодичность анализа - минимум раз в сезон, т.к. может возникнуть такая ситуация: если брать для анализа продажи за месяц, то все товары попадают в категорию Z, а при изучении цифр за квартал появляются категории X и Y. В этом случае необходимо перейти с месячных планов на квартальные.

Решение: _____________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблица 58 – Исходные данные

|

Продукт |

Объем сбыта, тыс.ед. |

Расчет коэффициента вариации |

Классификаци-онная группа | |||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

хср |

σ |

V, % | ||

|

1 |

100 |

120 |

90 |

140 |

|

|

|

|

|

2 |

85 |

76 |

60 |

59 |

|

|

|

|

|

3 |

20 |

30 |

35 |

45 |

|

|

|

|

|

4 |

110 |

300 |

1200 |

500 |

|

|

|

|

|

5 |

400 |

500 |

3000 |

1700 |

|

|

|

|

|

6 |

20 |

30 |

180 |

10 |

|

|

|

|

|

7 |

1200 |

1280 |

1193 |

1327 |

|

|

|

|

|

8 |

320 |

300 |

320 |

300 |

|

|

|

|

|

9 |

26 |

20 |

10 |

78 |

|

|

|

|

|

10 |

50 |

52 |

58 |

58 |

|

|

|

|

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Таблица 59 - Матрица интегрированного ABC- и XYZ-анализа

товарооборота предприятия

|

АХ высокий вклад в сбыт, высокая степень надежнос-ти прогноза вследствие стабильности потребления |

AY высокий вклад в сбыт, средняя степень надежности прогноза вследствие нестабильности потребления |

AZ высокий вклад в сбыт, низкая степень надежности прогноза вследствие стохастического потребления |

|

ВХ средний вклад в сбыт, высокая степень надеж-ности прогноза вследствие стабильности потребления |

BY средний вклад в сбыт, средняя степень надежности прогноза вследствие нестабильности потребления |

BZ средний вклад в сбыт, низкая степень надежности прогноза вследствие стохастического потребления |

|

СХ низкий вклад в сбыт, высокая степень надежнос-ти прогноза вследствие стабильности потребления |

CY низкий вклад в сбыт, средняя степень надежности прогноза вследствие нестабильности потребления |

CZ низкий вклад в сбыт, низкая степень надежности прогноза вследствие стохастического потребления |

Выводы и предложения: ABC-анализ позволяет определить вклад конкретного товара в итоговый результат, XYZ-анализ изучает отклонения, нестабильность сбыта. Матрицу интегрированного анализа можно использовать:

- для распределения административных ресурсов, т.е. категорию АХ должны обслуживать самые опытные и квалифицированные сотрудники, а группу товаров категории CZ – новички, т.к. им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше;

- при дифференциации уровней обслуживания для приоритетных и стандартных клиентов. Высокий уровень сервиса при реализации неприбыльных товаров непостоянным клиентам - это серьезная ошибка, логичнее не иметь запаса таких товаров, увеличив сроки выполнения заказа;

- в категории CZ, как правило, попадают сопутствующие товары, которые приносят небольшой доход и закупаются клиентами нерегулярно;

- в категорию СХ, как правило, попадают товары первой необходимости, такие как хлеб, соль и спички, поэтому такие товары должны быть в наличии (не найдя их, покупатель может больше не прийти в магазин).

Задание 27. Стратегия выбора поставщика

Условия задания. Анализ снабженческой деятельности предприятия позволил выявить хроническую проблему — невыполнение плана производства вследствие несвоевременного или неполного обеспечения материалами и комплектующими и ошибок в планировании производства. Для производства продукции материалы поставляют следующие поставщики: поставщик А, поставщик Б, поставщик В. Возможны две стратегии поставщиков: П1 - поставка своевременная, П2 - поставки нет и четыре стратегии предприятия:

С1 — не предпринимать никаких дополнительных мер;

С2 — послать к поставщику свой транспорт;

С3 — послать к поставщику своего представителя и транспорт;

С4 — заказать дополнительно продукцию у других поставщиков.

Выбрать наиболее эффективную стратегию.

Таблица 60 - Затраты предприятия в каждой ситуации

-

Ситуация

Дневные затраты, руб.

Стоимость продукции

Убытки от простоя работников

Транспорт-ные затраты

Команди-ровочные расходы

Издержки реализации излишней продукции

Всего за день

Поставщик А

С1-П1

0

0

0

0

0

0

С1-П2

0

0

0

0

0

0

С2-П1

436

0

920

0

0

1356

С2-П2

218

713

920

0

0

1851

С3-П1

436

0

920

555

0

1911

С3-П2

413

649

920

555

0

2537

С4-П1

448

0

920

0

1015

2383

С4-П2

355

0

920

0

0

1275

Поставщик Б

С1-П1

0

0

0

0

0

0

С1-П2

0

0

0

0

0

0

С2-П1

652

0

857

0

0

1509

С2-П2

326

237

857

0

0

1420

С3-П1

652

0

857

555

0

2064

С3-П2

569

191

857

555

0

2172

С4-П1

663

0

857

0

979

2499

С4-П2

513

0

857

0

0

1370

Поставщик В

С1-П1

0

0

0

0

0

0

С1-П2

0

0

0

0

0

0

С2-П1

2025

0

750

0

0

2775

С2-П2

1013

147

750

0

0

1910

С3-П1

2025

0

750

455

0

3230

С3-П2

1445

154

750

455

0

2754

С4-П1

1003

0

750

0

739

2492

С4-П2

1500

0

750

0

0

2250

Методические указания:

1. Возможны восемь ситуаций для каждого поставщика, описывающих все комбинации из четырех стратегий предприятия и двух стратегий поставщиков. Ситуации и дневные затраты предприятия в каждой ситуации представлены в таблице 60.

2. Строится платежная матрица. Платежные матрицы - это прямоугольные таблицы, имеющие т строк (по числу стратегий первого игрока - предприятия) и п столбцов (по числу стратегий второго игрока - поставщика № 1). На пересечении m-й строки и n-го столбца ставится платеж второго игрока первому в ситуации, когда применены m-я стратегия первым игроком и n-я стратегия — вторым игроком. Если в данной ситуации выигрывает второй игрок, то платеж будет иметь знак минус.

3. Выбор стратегии поведения предприятия зависит от надежности поставщика, выраженной количественно в терминах теории вероятности:

V1 - надежность поставщика, измеряется в диапазоне от 0 до 1;

V2 = 1 - V1 - степень ненадежности поставщика. Числа V1 и V2, равные в сумме единице, показывают, с какой вероятностью применяются поставщиком чистые стратегии П1 и П2 в каждой партии поставок. Совокупность стратегий П1 и П2, имеющих оценку в виде вероятностей V1 и V2 их осуществления, называется смешанной стратегией.

4. Строим график ожидаемых затрат при применении предприятием чистых стратегий против смешанных стратегий и определяем вероятность V1, когда затраты предприятия максимальны из всех возможных стратегий.

5. Рассчитываются критерии теории игр:

5.1 Максиминный критерий Вальда рассчитывается для выбора решения, гарантирующего получение выигрыша не меньше, чем максимин:

![]()

В нашей игре при любом поведении поставщиков предприятие может выбрать любую из чистых стратегий. По каждой стратегии могут встретиться два исхода. Для гарантии надо учесть тот, который дает наименьший выигрыш. Запишем его в столбец минимумов строк (таблица 62). Из этих строк можно выбирать такую, при которой этот минимальный выигрыш будет максимальным. Это и будет оптимальной стратегией, выбранной в соответствии с критерием

![]()

В таблице 62 определена также минимаксная стратегия поставщика (из каждого столба выбран максимальный выигрыш и принята стратегия, дающая предприятию минимальный из этих максимальных выигрышей). Таким образом, максиминная стратегия предприятия нейтрализует минимаксную стратегию поставщиков. Очевидно, что такой подход может быть продиктован только крайним пессимизмом в оценке обстановки.

5.2 Максимаксный критерий предполагает, что состояние среды будет для предприятия наиболее благополучным, поэтому необходимо выбрать решение, обеспечивающее максимальный выигрыш среди максимально возможных, т.е.

Jm = max min аij

Результаты представлены в таблице 45.

5.3 Минимаксный критерий Сэвиджа - позволяет выбрать решение, исключающее чрезмерно высокие потери. Для этого строится матрица рисков; ее элементы показывают, какой убыток ожидается, если для каждого состояния внешней среды найдется наилучшее решение. Риском игрока при выборе некоторого решения Аj в определенных условиях называется разность между максимальным выигрышем, который можно получить в этих условиях, и выигрышем, который получит игрок в тех же условиях, применяя стратегию А. Обозначим эту величину через Rij. Если бы игрок знал заранее будущее состояние внешней среды, он выбрал бы стратегию, которой соответствует max элемент в данном столбце, т.е. max aij. Тогда, по определению, риск равен

![]()

В матрице рисков для каждого состояния среды выделяется наибольший элемент; значения самих элементов рассчитываются вычитанием соответствующего элемента платежной матрицы из максимального элемента данного столбца. Критерий Сэвиджа рекомендует в условиях неопределенности выбирать решение, обеспечивающее минимальное значение максимального риска:

Js = min max Rij= min max (max aij-aij).

6. Делаются выводы и предложения.

Решение:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________Таблица 61 - Расчет результатов вариантов стратегий предприятия и поставщика по методу платежных матриц

|

Страте-гии |

Стратегия поставщика А |

Стратегия поставщика Б |

Стратегия поставщика В | |||

|

П1 |

П2 |

П1 |

П2 |

П1 |

П2 | |

|

С1 |

|

|

|

|

|

|

|

С2 |

|

|

|

|

|

|

|

С3 |

|

|

|

|

|

|

|

С4 |

|

|

|

|

|

|

Если поставщик абсолютно надежен, то точки V1 = 1 и V2 = 0 соответствуют первой чистой стратегии поставщика - П1. Если поставщик абсолютно ненадежен, то точки V1 = 0 и V2 = 1 соответствуют второй чистой стратегии поставщика - П2. Все точки 0 < V1 < 1 внутри отрезка соответствуют смешанным стратегиям.

Строим график ожидаемых затрат при применении предприятием чистых стратегий против смешанных стратегий для поставщика А (рисунок 14).

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

V1

А Д

Доля в прибыли А

– большой вклад в общий сбыт (15% и более) В

– средний вклад (3% - 15%) С

– небольшой вклад (до 3 %)

(0;-1275)

С2

(0;-1275)

С2

-1356

-1356

С3

С3

В

(0;- 1851)

С4

С4

(0;-2537)