Анализ соотношения производительности и фонда оплаты труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Таблица 3.4 – Фонд оплаты труда

|

Показатели |

2009 г. |

2010 г. |

Отклонение | |

|

+/- |

% | |||

|

1 |

2 |

3 |

4 |

5 |

|

Выпуск товарной продукции тыс. руб. |

4811543,6 |

5731265,5 |

919721,9 |

119,1 |

|

Среднесписочная численность человек, чел. |

2728 |

2697 |

-31 |

98,9 |

|

Фонд оплаты труда, тыс. руб. |

849193 |

997967 |

148774 |

117,5 |

|

Среднемесячная производительность одного работника, тыс. руб./чел. |

147 |

177,1 |

30,1 |

120,5 |

|

Среднемесячная заработная плата одного работника, тыс. руб./чел. |

25,9 |

30,8 |

4,9 |

118,9 |

|

Соотношение темпов роста производительности труда и заработной платы |

- |

1,01 |

- |

- |

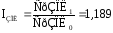

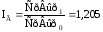

Определим экономию и перерасход фонда оплаты труда.

,где

(3.4)

,где

(3.4)

СрЗПЛ – средняя заработная плата одного работника

IЗПЛ – индекс заработной платы

,

где (3.5)

,

где (3.5)

СрВыр – средняя производительность одного работника

Iв – индекс выработки

;

(3.6)

;

(3.6)

Копер – коэффициент опережения

тыс.

руб. (3.7)

тыс.

руб. (3.7)

ФОТ – фонд оплаты труда

ЭФОТ – экономия (перерасход) фонда оплаты труда

Таким образом, по данным расчетов видно, что коэффициент опережения составляет 1,013, что соответствует нормативу. Фонд оплаты перерасходован на 13429,3 тыс. руб.

Вывод: Общая численность работников уменьшилась за счет промышленно-производственного персонала. Численность уволенных работников превышает численность принятых. Выпуск товарной продукции увеличился за счет увеличения рабочих дней, часовой выработки одного рабочего и работника. Фонд оплаты перерасходован.

4 Анализ затрат на производство

4.1 Анализ затрат на рубль товарной продукции

Затраты на рубль товарной продукции – важный обобщающий показатель себестоимости. Используется в тех случаях, когда часто обновляется производство, изменяется номенклатура работ, продукции, услуг. Затраты на рубль товарной продукции исчисляются как отношение общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах:

.

(4.1)

.

(4.1)

Таблица 4.1 - Анализ затрат на 1 руб. товарной продукции

|

Показатели |

2009 г. |

2010 г. |

Отклонения | |

|

абсолютные, (+,-) |

относительные, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

Товарная продукция, тыс. руб. |

4811543,6 |

5731265,5 |

919721,9 |

119,1 |

|

Затраты, тыс. руб. |

4755565 |

3890651 |

-864914 |

81,8 |

|

Затраты на 1 руб. товарной продукции, руб./руб. |

0,99 |

0,68 |

-0,31 |

68,7 |

По данным таблицы видно, что затраты на 1 руб. товарной продукции имеет на конец исследуемого периода значение 0,68, что говорит о том что основная деятельность предприятия прибыльная и в динамике он снизился на 0,31, что говорит об улучшении и росте доходности деятельности предприятия.

Снижение затрат на рубль товарной продукции достигается повышением производительности труда и качества продукции, улучшением использования производственных ресурсов, опережающим ростом товарной продукции по сравнению с затратами.

Далее проведем анализ структуры затрат по элементам. Анализ затрат по экономическим элементам позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание.