Kozlovski_Kobzev

.pdf“квадрат” - это узел решения, из которого может быть выбрана одна или несколько альтернатив; “круг” - это узел состояния природы, из которого может появиться одно или несколько состояний природы.

Модели принятия решений. Существуют три типа моделей принятия решений для различных условий в зависимости от степени определенности возможных исходов или последствий, с которыми сталкивается лицо, принимающее решение.

Принятие решений в условиях определенности. Принимающий решение знает с опре-

деленностью исход любой альтернативы.

Принятие решений в условиях риска. Принимающий решение знает вероятность исхода для каждой альтернативы.

Принятие решений в условиях неопределенности. Принимающий решение не знает ве-

роятность исхода для каждой альтернативы.

При принятии решений в условиях определенности принимающий решения знает исход его действий и выбирает альтернативу, которая максимизирует его выигрыш (приводит к наилучшему результату, обычно в денежном выражении). В условиях риска принимающий решения будет пытаться максимизировать свой ожидаемый выигрыш. В условиях неопределенности критерии для принятия решений включают maximax, maximin и равновероятный критерий.

1) Принятие решений в условиях определенности. Если имеется полная определенность в отношении ожидаемого состояния природы, задача сводится к выбору той альтернативы, которая позволяет получить наибольший выигрыш.

Пример 1.1. Условия определенности. Компания считает, что ее выход на рынок с новым товаром будет успешным (состояние природы – “благоприятный рынок”) при любом варианте предложения товара: А или В. Однако ожидаемая прибыль различна по вариантам. Очевидно, следует выбрать тот вариант предложения, который позволяет получить максимальную прибыль. При исходных данных, представленных в таблице, компании следует выбрать вариант решения А.

Примечание. Далее по тексту для сокращенного обозначения относительных денежных единиц используется международный компьютерный символ ”$”.

Альтернативы |

Выигрыш при состоянии природы |

Вариант предложения А |

$ 200.000 |

Вариант предложения В |

$ 100.000 |

«Ничего не делать» |

$ 0 |

|

|

2) Принятие решений в условиях риска. Принятие решений в условиях риска - наиболее распространенный случай в практике бизнеса. Возможно несколько состояний природы, и каждое возможно с определенной вероятностью. Решение основывается на оценке ожидаемой денежной отдачи (EMV) для каждой альтернативы и выборе той альтернативы, которая имеет максимальное значение EMV.

EMV представляет ожидаемую ценность варианта или среднюю отдачу (при многократном повторении решения) для каждой альтернативы. EMV – это сумма возможных выигрышей и потерь, умноженных на вероятность их появления.

10

Пример 1.2. Условия риска. Компания считает, что вероятность благоприятного рынка такая же, как и неблагоприятного; это означает, что каждое состояние природы имеет шанс

.5. Набор альтернатив такой же, как в предыдущем примере.

|

Альтернативы |

Состояния природы: |

|

|

Благоприятный рынок |

Неблагоприятный рынок |

|

|

|

||

1. |

Вариант предложения А |

$ 200.000 |

-$ 180.000 |

2. |

Вариант предложения В |

$ 100.000 |

-$ 20.000 |

3. «Ничего не делать» |

$ 0 |

$ 0 |

|

|

|

|

|

|

Вероятности |

.50 |

.50 |

EMV для каждой альтернативы:

EMV(1) = ( .5 )( $ 200.000 ) + ( .5 )( - $ 180.000 ) = $ 10.000

EMV(2) = ( .5 )( $ 100.000 ) + ( .5 )( - $ 20.000 ) = $ 40.000 EMV(3) = ( .5 )( $ 0 ) + ( .5 )( $ 0 ) = $ 0

Максимальный EMV - в альтернативе 2. Вывод: компании следует выбрать вариант предложения товара В.

3) Принятие решений в условиях неопределенности. Если имеется полная неопределен-

ность того, какое состояние природы может появиться (т.е. нет возможности оценить вероятность для каждого возможного исхода), обращаются к трем критериям для принятия решений в условиях неопределенности.

Maximax - этот критерий позволяет выбрать альтернативу, которая максимизирует максимальный выход или следствие для каждой альтернативы. Находим максимальный выход внутри каждой альтернативы, затем выбираем альтернативу с максимальным значением. Поскольку этот критерий позволяет выбрать решение с наивысшим возможным результатом, его можно назвать “оптимистическим”.

Maximin - этот критерий позволяет выбрать альтернативу, которая максимизирует минимальный выход или следствие для каждой альтернативы, т.е. сначала находим минимальный выход внутри каждой альтернативы, затем выбираем альтернативу с максимальным значением. Поскольку этот критерий позволяет выбрать решение с наименьшей возможной потерей, его можно назвать “пессимистическим”.

Равновероятный критерий - этот критерий позволяет выбрать альтернативу с наивысшим средним выходом. Сначала рассчитываем средний выход для каждой альтернативы, который является суммой выходов всех исходов, деленных на количество исходов. Затем выбираем альтернативу с максимальным значением. Равновероятный подход предполагает, что вероятности появления состояний природы равны, поэтому каждое состояние природы равновероятно.

Пример 1.3. Условия неопределенности. Сделать выбор по каждому из критериев, используя данные таблицы.

11

|

Состояние природы: |

Максимум |

Минимум |

Среднее |

||

Альтернативы |

Благоприятный |

Неблагоприятный |

||||

в ряду |

в ряду |

по ряду |

||||

|

рынок |

рынок |

|

|

|

|

Предложение А |

$200.000 |

-$180.000 |

$200.000 |

-$180.000 |

$10.000 |

|

Предложение В |

$100.000 |

-$ 20.000 |

$100.000 |

-$20.000 |

$40.000 |

|

Ничего не делать |

$0 |

$0 |

$0 |

$0 |

$0 |

|

|

|

|

|

|

|

|

Maximax Maximin Равнове-

роятный Maximax-выбор – это вариант предложения А. Это есть максимум от максимального

значения внутри каждого ряда или альтернативы.

Maximin-выбор - это ничего не делать. Это максимум из минимальных значений внутри каждого ряда или альтернативы.

Равновероятный выбор - это вариант предложения В. Это максимум из средних значений каждой альтернативы. Этот подход предполагает, что все выходы для каждой альтернативы равновероятны.

Ожидаемая ценность совершенной информации (EVPI). Условия неопределенности и риска при принятии решений могут быть сведены к условиям определенности – за счет получения дополнительной информации. Если можно определить, какое состояние природы появится, то можно определить, какое решение принять. Если известно, какое принять решение, то отдача от решения увеличивается, потому что эта отдача сейчас означает определенность, а не вероятность. Поскольку эта отдача от решения будет увеличиваться со знанием, какое состояние природы появится, это знание имеет ценность. Поэтому встает вопрос, как определить ценность этой информации.

Разницу между отдачей в условиях определенности и отдачей в условиях риска приня-

то называть ожидаемой ценностью совершенной информации (EVPI):

EVPI=(Ожидаемая ценность в условиях определенности) - (max EMV).

Чтобы найти EVPI, нужно сначала вычислить ожидаемую ценность в условиях опреде-

ленности, которая есть ожидаемая или средняя отдача при наличии достоверной информации перед принятием решения. Чтобы вычислить это значение, выбираем наилучшую альтернативу для каждого i-го состояния природы и умножаем вызванную ею отдачу на вероятность появления этого состояния природы, полученные результаты суммируем по всем состояниям природы I:

Ожидаемая ценность в условиях определенности = ∑I ( наилучшая отдача для i-го

i=1

состояния природы * вероятность i-го состояния природы).

Пример 1.4. Модель EVPI. Вернемся к примеру принятия решения в условиях риска. В той же ситуации компания получила предложение от фирмы, занимающейся маркетинговыми исследованиями, помочь в принятии решения о выходе на рынок с новым товаром. Маркетологи утверждают, что их исследование ответит компании определенно, будет ли рынок благоприятный или неблагоприятный для предлагаемого товара. Это имеет принципиальное

12

значение для компании: появляется возможность перейти от принятия решения в условиях риска к принятию решения в условиях определенности. Эта информация может предотвратить очень дорогую для компании ошибку. Но фирма маркетинговых исследований запрашивает за информацию $65.000. Стоит ли того информация, пусть даже точная (совершенная)?

Для ответа на данный вопрос нужно знать ожидаемую ценность совершенной информации EVPI: это позволяет установить верхнюю границу цены информации.

1)Расчет ожидаемой ценности в условиях определенности. Наилучший исход для состояния природы «благоприятный рынок» – вариант предложения А с выплатой $200.000. Наилучший исход для состояния природы «неблагоприятный рынок» - «ничего не делать» с выплатой $0. Ожидаемая отдача в условиях определенности равна

( $200.000 ) * ( .5 ) + ( $0 ) * ( .5 ) = $100.000.

Имея совершенную информацию, можно ожидать $100.000 (в среднем, если решение будет повторяться многократно).

2)Расчет max EMV. Выбираем максимальное EMV= $40.000. Это ожидаемый исход без совершенной информации.

3)Расчет EVPI = (Ожидаемая ценность в условиях определенности) - (max EMV) =

= ( $100.000 ) - ( $40.000 ) = $60.000.

Вывод: максимальная сумма, которую компании имеет смысл платить за совершенную информацию, составляет $60.000 (вывод базируется на предположении, что вероятность каждого состояния природы .50). Это означает, что на предложение данной маркетинговой фирмы (цена информации $65.000) компании следует ответить отказом.

Дерево решений. Если существует последовательность решений, и последующие решения базируются на исходе предыдущих, более целесообразно использование не таблиц решений, а деревьев решений.

Дерево решений - это графическое отображение процесса принятия решения, которое определяет альтернативы решения и состояния природы, а также вероятности и отдачи для каждой комбинации альтернатив и состояний природы.

Можно использовать любые критерии решений из перечисленных выше, но обычно для анализа деревьев решений используется критерий EMV - ожидаемая отдача в денежном выражении.

Анализ с использованием дерева решений включает в себя пять шагов: 1 - сформулировать задачу принятия решения; 2 - структурировать дерево решений; 3 - назначить вероятности к состояниям природы; 4 - оценить отдачу для каждой возможной комбинации альтернатив и состояний природы; 5 - решить задачу, вычисляя ожидаемую отдачу в денежном выражении (EMV) для каждого узла, состояния природы. При этом осуществляется движение назад по дереву решений (справа налево).

Рассмотрим некоторые приложения деревьев решений к задачам выбора в рамках стратегии товара.

Пример 1.5. Выбор в управлении разработками. Фирма рассматривает возможность разработки и вывода на рынок нового товара. Этот проект требует, в частности, либо заказать сложную систему автоматизированного проектирования (САD-систему), либо нанять и

13

подготовить инженеров-проектировщиков. Конечно, есть альтернатива «ничего не делать». Рынок товара может быть благоприятный и неблагоприятный.

При благоприятном рынке продажи составят 25 тысяч штук по $100 каждая, при неблагоприятном рынке 8 тысяч штук. Затраты на САD-систему равны $500.000, но нанять и обучить трех новых инженеров стоит $375.000. Однако затраты на производство упадут с $50 за штуку без САD-системы до $40 с ее использованием. Вероятность благоприятного исхода 0.4, неблагоприятного 0.6.

Ожидаемые значения в денежном выражении (ЕМV) рассчитываются для каждой ветви дерева решений.

Для варианта закупки САD-системы: EMV(CAD-система) = (.4)($1.000.000) +(.6)($-20.000) = $388.000.

Для варианта приема на работу и обучения новых инженеров: EMV(найм и обучение инженеров)=(.4)($875.000) + (.6)(425.000) = $365.000.

Для варианта “ничего не делать”: ЕМV(ничего не делать) = $0.

Вывод: верхняя ветвь имеет наибольшее ожидаемое значение ЕМV ($388.000 по сравнению с $365.000 и $0) и представляет наилучшее решение. Фирме следует закупить САDсистему.

Пример 1.6. Выбор варианта предложения товара. Компания рассматривает возмож-

ность производства и вывода на рынок нового товара. Возможны два варианта предложения этого товара: А и В. Для любого варианта предложения товара рынок может быть благоприятный или неблагоприятный. За компанией всегда остается и такая возможность, как ничего не делать, т.е. вообще не выходить на рынок с новым товаром.

Компания имеет два решения, второе решение зависит от исхода первого. Перед принятием решения о выводе на рынок нового товара (второе решение) компании нужно принять решение о проведении дополнительного рыночного исследования (первое решение) помимо тех, что уже были проведены. Результаты такого исследования, затраты на проведение которого оцениваются компанией в 10.000$, могут помочь в принятии решения о том, действовать по варианту предложения А или В, или вообще ничего не делать; но при этом результаты исследования могут и не обеспечить компанию абсолютно надежной (совершенной) информацией.

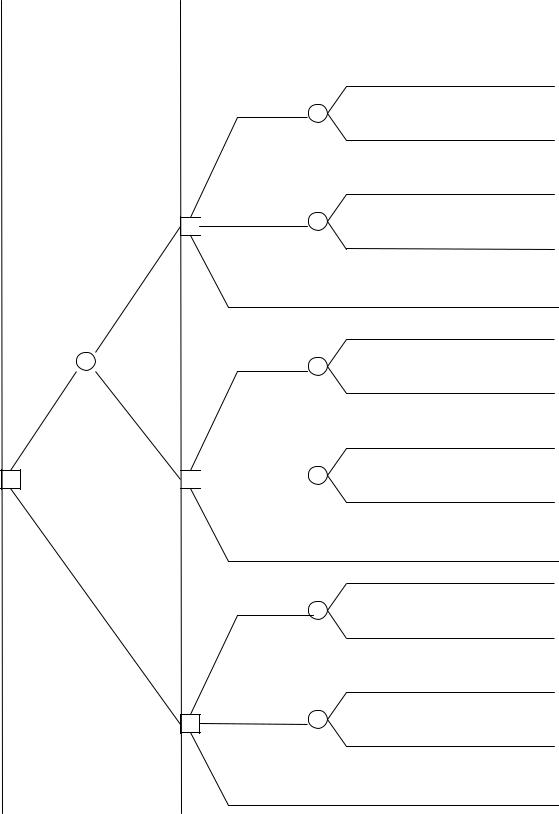

Дерево решений компании представлено на рис.1.4. Все возможные исходы и альтернативы включены в их логической последовательности. Первая точка решения - это проводить рыночное исследование за $10.000, или нет. Если проводить исследование, его результаты могут быть положительными (вероятность .45) или отрицательными (вероятность .55). Вторая точка решения - действовать по варианту предложения А или В, или ничего не делать. Если выходить на рынок с новым товаром по любому из вариантов предложения, возможны два состояния рынка: благоприятный или неблагоприятный (вероятности представлены на рис.1.4). Отдача для каждой из возможных последовательностей представлена в правой части дерева решений.

14

Первая точка решения

Результаты

исследования

положительные

.45

$106 400

1

Проводить |

|

|

исследование |

|

|

$49 200 |

$2 400 |

|

|

||

|

|

|

Результаты |

||

исследования |

||

отрицательные |

||

|

.55 |

|

Вторая точка |

|

|

|

|

|

||

решения |

|

|

|

Выплаты: |

|||

|

|

|

|

|

|

||

|

|

|

|

Благоприятный рынок (.78) |

|

$190 000 |

|

Предложение А |

2 |

$106 400 |

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Неблагоприятный рынок (.22) -$190 000 |

|||

|

|

|

|

Благоприятный рынок (.78) |

|

$90 000 |

|

|

Предложение В |

3 |

$69 800 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Неблагоприятный рынок (.22) -$30 000 |

|||

|

|

|

|

Ничего не делать |

-$10 000 |

||

|

|

|

|

Благоприятный рынок (.27) |

|

$190 000 |

|

Предложение А |

4 |

-$87 400 |

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Неблагоприятный рынок (.73) |

|

-$190 000 |

|

|

|

|

|

Благоприятный рынок (.27) |

$90 000 |

||

|

Предложение В |

5 |

$2 400 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Неблагоприятный рынок (.73) |

-$30 000 |

|||

|

|

|

|

||||

|

|

|

|

Ничего не делать |

|

|

-$10 000 |

|

|

|

|

Благоприятный рынок (.5) |

|

$200 000 |

|

|

Предложение А |

6 |

$10 000 |

|

|

|

|

||

|

|

|

|

|

Не проводить |

|

|

Неблагоприятный рынок (.5) |

-$180 000 |

исследование |

|

|

Благоприятный рынок (.5) |

$100 000 |

$40 000 |

|

7 |

$40 000 |

|

|

|

|

||

|

|

|

Неблагоприятный рынок (.5) |

-$20 000 |

|

|

|

Ничего не делать |

$0 |

Рис.1.4. Дерево решений компании с указанием ожидаемых отдач в денежном выражении EMV

15

Узел состояния природы 1 имеет две ветви. Имеется 45-процентный шанс, что результаты исследования укажут благоприятный рынок для товара, и вероятность .55, что результат будет отрицательный. Остальные вероятности, показанные на рис.1.4, - это надежность прогнозов, т.е. вероятности того, что прогнозируемое состояние рынка действительно будет иметь место. Например, существует 22-процентный шанс, что результаты исследования окажутся ошибочными, и по факту состояние рынка будет неблагоприятным вопреки прогнозируемому благоприятному. Также имеется 27-процентный шанс, что рынок будет благоприятный, хотя исследование компании даст отрицательный результат. Вероятность гораздо выше .73, что рынок будет действительно неблагоприятный, когда исследование дало отрицательный результат.

Затраты на исследование в размере $10.000 нужно вычесть из отдач верхних десяти ветвей. Так, вариант предложения А с благоприятным рынком дал бы $200.000 чистой прибыли, но с проведением рыночного исследования цифра уменьшается на $10.000. При неблагоприятном исходе убыток $–180.000 увеличится до $–190.000. Проведение исследования в случае «ничего не делать» будет сопровождаться выплатой $–10.000.

Определив все вероятности и отдачи, можно начать расчет ожидаемых отдач в денежном выражении для каждой ветви. Начнем с конца или с правой части дерева решений, и будем продвигаться по нему справа налево.

1.Получены благоприятные результаты исследования. EMV(узел 2) = (.78)( $190.000 ) + ( .22 )( - $190.000 ) = $106.400 EMV(узел 3) = (.78)( $90.000 ) + ( .22 )( - $30.000 ) = $63.800 EMV в случае «ничего не делать» составит $– 10.000.

Если результат исследования благоприятный, следует выбрать вариант предложения А.

2.Получен отрицательный результат исследования.

EMV(узел 4) = (.27)( $190.000 ) + ( .73 )( - $190.000 ) = $-87.400 EMV(узел 5) = (.27)( $90.000 ) + ( .73 )( - $30.000 ) = $2400 EMV в случае «ничего не делать» составит $–10.000.

Если результат исследования неблагоприятный, компания должна выбрать вариант предложения В.

3. Рыночное исследование проводилось.

EMV(узел 1) = (.45)( $106.400 ) + ( .55 )( $2.400 ) = $49.200 4. Рыночное исследование не проводилось.

EMV(узел 6) = (.50)( $200.000 ) + ( .50 )( - $180.000 ) = $10.000

EMV(узел 7) = (.50)( $100.000 ) + ( .50 )( - $20.000 ) = $40.000 EMV в случае «ничего не делать» составит $0.

Предложение В - наилучший вариант в случае, если не проводится рыночное исследование.

5. Ожидаемая отдача в денежном выражении при проведении рыночного исследования равна $49.200, без проведения исследования EMV=$40.000. Поскольку результат исследования благоприятный, компании следует действовать по варианту предложения А; но если результат был бы отрицательный, компания должна действовать по варианту предложения В.

16

1.3. Модели теории очередей

Знания о линиях обслуживания, часто называемые теорией очередей, являются важной частью производственного/ операционного менеджмента и ценным инструментом принятия решений. Линии обслуживания являются общим понятием; они могут, например, иметь форму очереди автомобилей, ожидающих ремонта в центре автосервиса или обслуживания на автозаправочной станции; очереди работ на выполнение в рабочем центре промышленного предприятия и т.д.

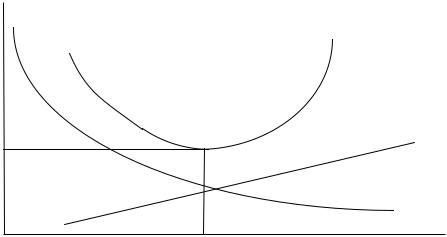

Анализ очередей в терминах длины очереди, среднего времени ожидания и других факторов помогает установить уровень сервиса при обслуживании клиентов (заявок потребителей). Менеджеры хотят иметь очереди такой длины, насколько это допустимо с точки зрения времени ожидания покупателей и затрат фирмы на сервис. Для этого есть средство - провести анализ общих затрат, как показано на рис.1.5. Общие затраты являются суммой расчет-

ных сервисных затрат и расчетных затрат ожидания.

З |

|

|

а |

|

|

т |

|

|

р |

Общие затраты |

|

а |

||

|

||

т |

Затраты обслуживания |

|

ы |

min

Затраты ожидания

opt |

Уровень сервиса |

Рис.1.5. Соотношение между затратами ожидания и затратами обслуживания

Сервисные затраты показаны возрастающими при стремлении фирмы увеличить уровень сервиса. Менеджеры могут регулировать мощность изменением загрузки и количества используемых машин, площадей, персонала, предотвращая или сокращая излишне длинные очереди. Затраты ожидания показаны убывающими при стремлении фирмы увеличить уровень сервиса. Эти затраты могут отражать убытки от потери производительности рабочих центров, пока инструменты или машины в них ожидают ремонта и техобслуживания, или могут отражать убытки от потери покупателей по причине низкого уровня сервиса (в т.ч. длинных очередей). В некоторых сервисных системах, например, неотложной медицинской помощи или аварийно-спасательных работ, цена ожидания может быть недопустимо высока.

Характеристики линейных систем ожидания. Выделяют три составляющие линей-

ных систем ожидания, или очередей: прибытия, или входы системы; дисциплина очереди, или собственно система ожидания; узел обслуживания, или сервисное оборудование.

17

Каждая из составляющих имеет определенные характеристики, которые используются в математических моделях очередей.

Характеристики прибытий. Входной источник, который генерирует прибытия или клиентов сервисной системы, имеет три главные характеристики: размер источника, модели прибытия в систему и поведения прибытия. Размер источника рассматривается либо как неограниченный (практически бесконечный), либо как ограниченный (конечный). Когда число клиентов или прибытий в любой момент происходит лишь малыми порциями от числа потенциальных прибытий, источник прибытий рассматривается неограниченным, или бесконечным. В практической жизни примеры неограниченных источников включают автомобили на автозаправках, покупателей в супермаркете, студентов, записывающихся на занятия в большом университете. Пример ограниченного, или конечного, источника - это рабочий центр с несколькими параллельно работающими рабочими местами на операции, которые могут выйти из строя и потребовать обслуживания. Модели прибытий в систему можно проиллюстрировать следующим образом: заказчики приходят в пункт обслуживания либо по какому-либо известному расписанию, либо случайным образом. Прибытия считаются случайными, если они не зависимы друг от друга, и их появление невозможно точно предсказать. Часто в теории очередей число прибытий за единицу времени может быть определено с помощью распределения вероятности, известного как распределение Пуассона. Поведение прибытий может быть, например, таким, что принято называть “приходящие заказчики являются терпеливыми”. Терпеливые заказчики - это люди или машины, которые ожидают своей очереди до тех пор, пока их не обслужат, не покидая и не меняя очередь. Но есть и заказчики, которые являются нетерпеливыми; они отказываются присоединиться к очереди, если она слишком длинна (по их мнению), или становятся в очередь, но затем покидают ее без завершения действия, если приходится слишком долго ждать (по их мнению).

Характеристики очереди. Очереди характеризуются длиной и дисциплиной очереди. Длина очереди может быть или ограниченна, или неограниченна. Очередь ограниченна, если она не может по закону или физическим ограничениям увеличиваться до бесконечной длины. Пример: прибытие объектов на обработку из накопителя ограниченной емкости. Очередь неограниченна, если нет ограничений на ее длину. Пример: прибытие автомобилей на заправку и техобслуживание. Дисциплина очереди касается правила, по которому клиенты в очереди получают обслуживание. Большинство систем используют дисциплину очереди “первым пришел, первым обслужен” (FIFS); пример: обслуживание покупателей в очереди в кассу универсама. Другая распространенная дисциплина очереди “последним пришел, первым обслужен” (LIFS); пример: разгрузка контейнера, когда материалы уложены так, что достать их можно только сверху. Могут применяться и иные дисциплины обслуживания в очереди, в частности, когда заявки помечены грифом “высший приоритет”; пример: обслуживание в аэропорту V.I.P.-клиентов, в госпитале – больных в критическом состоянии.

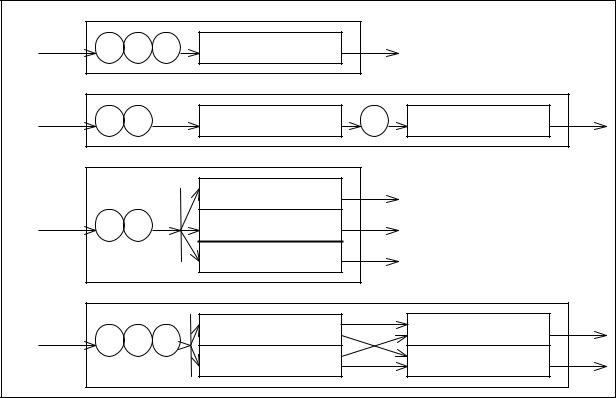

Характеристики узла обслуживания. Узел обслуживания имеет две основные характеристики: конфигурация системы обслуживания и модель времени обслуживания. Конфигурация систем обслуживания обычно классифицируется по числу каналов, например, числу серверов, и числу фаз, например, числу позиций обслуживания, которые должны быть пройдены. Соответственно различают одноканальные и многоканальные, однофазные и много18

фазные системы обслуживания. На рис.1.6. представлены возможные конфигурации систем |

|||

обслуживания. |

|

|

|

|

1. Одноканальная однофазная система |

||

|

Узел обслуживания |

|

|

|

2. Одноканальная многофазная система |

||

|

Фаза 1 |

Фаза 2 |

|

|

3. Многоканальная однофазная система |

||

Прибытия |

Канал 1 |

|

|

Канал 2 |

Убытия |

||

|

|||

Очередь |

Канал 3 |

(после обслуживания) |

|

|

|||

|

4. Многоканальная многофазная система |

||

|

Канал 1. Фаза 1 |

Канал 1. Фаза 2 |

|

|

Канал 2. Фаза 1 |

Канал 2. Фаза 2 |

|

Рис.1.6. Основные конфигурации систем обслуживания |

|||

Модели времени обслуживания, как и модели прибытий, могут быть или постоянными, или случайными. Если время обслуживания постоянно, то одно и то же время затрачивается на обслуживание каждого клиента или обработку каждой детали. Во многих случаях случай-

ное время обслуживания описывается отрицательным экспоненциальным вероятностным распределением; это математически удобная посылка, если прибытия распределены согласно распределению Пуассона. Рис.1.7. иллюстрирует случай, когда время обслуживания соответствует этому распределению, поэтому вероятность любого очень долгого времени обслуживания низка. Когда среднее время обслуживания 20 минут, редко бывает, что на обслуживание одного клиента потребуется больше, чем 90 минут. Если среднее время обслуживания 1 час, то вероятность затратить более, чем 180 минут на обслуживание, практически равна нулю.

Основные измерители состояний очереди: среднее время, которое тратит каждый клиент в очереди; средняя длина очереди; среднеевремянахожденияклиентавсистеме(времяожидания плюс время обслуживания); среднее число клиентов в системе; вероятность того, что узел обслуживания будет свободен; коэффициент использования системы; вероятность определенного числа клиентов в системе.

Модели очередей. В производственном/ операционном менеджменте может использоваться большое число разнообразных моделей очередей. Рассмотрим наиболее распространенные из них, которые описывают простую систему, многоканальную, с постоянным временем обслуживания и ограниченным размером источника. Они также полагают: прибытия

19