За Податковим кодексом (ст.1, п.6, пп.6.1) – податок є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

платників податку відповідно до цього Кодексу.

Крім терміну “податок” використовуються ще й такі терміни як плата, відрахування, збори.

За Податковим кодексом (ст.1, п.6, пп.6.2) – Збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та обосами

юридично значимих дій.

Податковим відносинам притаманні такі особливості: обов’язковий характер податків і їх відносна безповоротність.

Характерними ознаками податків є те, що вони не мають ні елементів повного еквівалентного обміну, ні конкретного цільового призначення. Плата та відрахування можуть сплачуватися як державі, так і іншим юридичним особам, а податки — це атрибут лише держави.

Деякі економісти наділяють податки функціями, що притаманні й фінансам, тобто розподільною і контрольною, інші розглядають фіскальну та

економічну. Іноді економічну функцію поділяють на

регулюючу та стимулюючу.

Податки безпосередньо пов’язані з розподільною функцією в частині перерозподілу вартості ВВП між державою і

юридичними та фізичними особами. Вони виступають методом централізації ВВП у бюджеті, виконуючи таким чином фіскальну функцію, яка і визначає суспільне

призначення податків. Для того, щоб забезпечити процес формування доходів бюджету, податки мають бути постійними,

стабільними й рівномірними (в територіальному

розрізі).

|

Постійність означає, що податки повинні |

надходити до |

|

|

бюджету рівномірно протягом бюджетного року |

|

в чітко встановлені строки. |

|

Стабільність визначається високим рівнем |

|

гарантій |

Класичні елементи системи |

|

|

|

|

За Податковим |

|

||||||||||

|

|

оподаткування: (Опарін, |

|

|

кодексом (ст.1, п.7, |

|

||||||||||

|

|

с.139-142): |

|

|

|

|

|

|

|

пп.7.1) |

|

|

||||

платник податку |

|

|

|

|

Розділ 1 «Загальні положення» |

|||||||||||

|

|

|

|

платник податку |

|

|

|

|||||||||

або суб’єкт, носій податку |

|

|

(ст.15) їх обов’язки |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

(ст.16) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

їх права (ст.17) |

|

|

|

|||

об’єкт оподаткування |

|

|

|

|

об’єкт оподаткування (ст.22) |

вираз |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

база |

|

оподаткування |

|||

|

|

|

|

|

|

|

|

|

|

об’єкта |

|

оподаткування |

до якого |

|||

|

|

|

|

|

|

|

|

|

|

застосовується податкова ставка |

(ст.23) |

|||||

одиниця оподаткування |

|

|

одиниця виміру бази оподаткування (ст.24) |

|||||||||||||

податкова ставка |

|

|

|

|

ставка податку (ст.25) |

с |

|

|

||||||||

- |

універсальні ТА диференційовані |

- |

базова основна |

|

|

|||||||||||

тверді |

|

фіксовані |

|

відносні |

|

|

( |

) ( .26) |

|

|

||||||

- |

( |

; |

) |

- |

гранична с |

|

|

|

||||||||

|

|

|

|

|

|

- |

|

|

( .26) |

|

|

|

||||

- |

процентні |

( |

пропорційні |

, |

|

абсолютна та відносна с |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

( .27) |

|

|||

|

прогресивні, |

|

|

|

|

|

|

|

|

|

|

|

||||

|

регресивні) |

|

|

|

|

|

|

|

|

|

|

|

||||

джерело сплати |

|

|

|

|

порядок обчислення податку(ст.29) |

|||||||||||

податкова квота |

|

|

|

|

|

|

податковий період - період часу, з |

|||||||||

|

|

|

|

|

|

урахуванням якого відбувається |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

обчислення та сплата окремих |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

видів податків та зборів (види: |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

календарний рік, |

|

|

|

|

|

|

|

|

|

|

|

|

календарний |

квартал, |

||||

|

|

|

|

|

|

|

|

|

|

календарний |

місяць, |

календарний день) |

||||

|

|

|

|

|

|

|

|

|

|

(ст.33, 34) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

строк та порядок сплати податку (ст.31, 35) |

||||||

|

|

|

|

|

|

|

|

|

|

строк та |

порядок |

подання звітності |

||||

|

|

|

|

|

|

|

|

|

|

про обчислення |

і |

сплату |

||||

|

|

|

|

|

|

|

|

|

|

податку (у |

Р.ІІ |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

«Адміністрування податків, зборів) |

||||||

податкові пільги |

|

|

|

|

податкові пільги передбачене податковим та |

|||||||||||

|

|

|

|

|

|

|

|

|

|

митним |

законодавством |

звільнення |

||||

|

|

|

|

|

|

|

|

|

|

платника |

|

податків від обов’язку щодо |

||||

|

|

|

|

|

|

|

|

|

|

нарахування |

та сплати податку та збору, |

|||||

|

|

|

|

|

|

|

|

|

|

сплата ним податку та |

збору в меншому |

|||||

|

|

|

|

|

|

|

|

|

|

розмірі за наявності підстав |

|

|||||

|

|

|

|

|

|

|

|

|

|

(ст.30) |

|

|

|

|

|

|

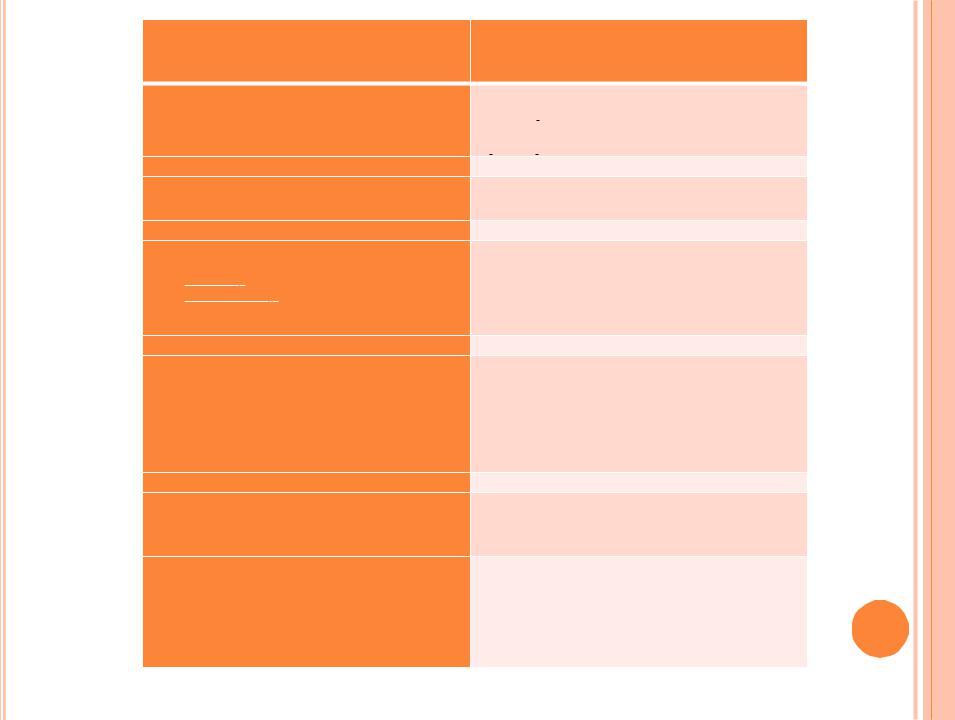

Суб’єкт або платник – це фізична чи юридична особа, яка безпосередньо його сплачує. Але реальним платником є носій податку або споживач, який сплачує вартість товарів і

послуг, а відповідно і все, що відображено в цінах.

Об’єкт оподаткування вказує на те, що саме оподатковується податком.

Одиниця оподаткування – це одиниця виміру

(фізичного чи грошового) об’єкта оподаткування (наприклад, оцінка землі – в гектарах, сотих гектара,

квадратних метрах).

Джерело сплати податку – це дохід платника,

з якого він сплачує податок.

Податкова ставка – це встановлений державою розмір податку на одиницю оподаткування. Вони бувають:

універсальні – встановлюється єдина ставка для всіх платників;

диференційовані – декілька ставок. Диференціація ставок може відбуватись у двох напрямах: (1) у розрізі платників; (2) у розрізі різних характеристик і оцінок

За побудовою податкові ставки поділяються на:

тверді – встановлюються в грошовому виразі на одиницю оподаткування в натуральному обчисленні. Вони можуть бути:

фіксовані – встановлені в конкретних сумах;

відносні – визначені у відношенні до певної величини (наприклад, у процентах до мінімальної заробітної плати).

процентні – встановлюються тільки щодо об’єкта оподаткування, який має грошовий вираз. Поділяються на три види:

пропорційні – це єдині ставки, що не залежать від розміру об’єкта оподаткування;

прогресивні – це такі, розмір яких зростає по мірі збільшення обсягів об’єкта оподаткування. Прогресія шкали може бути:

простою – при простій шкалі підвищені ставки застосовуються до всього об’єкта оподаткування;

ступінчастою – при ступінчастій шкалі прогресії

підвищені ставки застосовуються не до всього об’єкта оподаткування,

а тільки до тієї його величини, що перевищує інтервальні обмеження.

регресивні – це такі ставки, розмір яких зменшуєються по мірі збільшення обсягів об’єкта

Класифікація податків проводиться за кількома ознаками

за формою оподаткування – на прямі та непрямі податки; Такий поділ є історично найдавнішою класифікацією податків. Його критерієм стала можливість перекладення податку на плечі споживача.

за економічним змістом об’єкта оподаткування – податки на доходи, податки на споживання, податки на майно.

за рівнем органу установлення – загальнодержавні,

місцеві;

за методом справляння – розкладні та окладні;

за способом утримання податки поділяють:

біля джерела утримання; використовується в процесі стягнення податків і зборів з заробітної плати і доходів громадян від здійснення трудових обов’язків.

за декларацією; стягнення податків на підставі декларації передбачає надання платникам даних про фактичні розміри об’єкта оподаткування. При цьому існують значні можливості для ухилення від сплати податків.

за платіжним дорученням. Стягнення податків на підставі платіжного доручення здійснюється лише у випадках, коли платник має сплатити суму нарахованих йому відповідними

органами податків (наприклад, розрахунок сум земельного

Прямі податки – це такі, що сплачуються безпосередньо платником. Вони поділяються на:

Особисті – встановлюються персонально для кожного платника (подушний, прибутковий,

майновий, на спадщину);

Реальні – передбачають оподаткування майна за зовнішніми ознаками (земельний, домовий, промисловий).

Непрямі податки закладені у ціні товари (робіт,

послуг). Вони поділяються на дві підгрупи залежно від характеру торговельної діяльності.

Внутрішня торгівля пов’язана з використанням двох видів непрямих податків:

акцизів і фіскальної монополії.

Зовнішня характеризується встановленням мита на товари, що експортуються та

Акцизи – це непрямі податки, які встановлюються у вигляді надбавки до ринкової ціни.

Залежно від методу встановлення надбавки

розрізняють

фіксовані – встановлюються у грошовому виразі на одиницю товарів.

пропорційні – установлюються в процентах до обсягу реалізації.

Залежно від охоплення товарів оподаткуванням

пропорційні

акцизи поділяються на

специфічні - встановлюються на окремі види товарів

(акцизний збір);

універсальні встановлюються для всього обсягу реалізації

(ПДВ).

Фіскальна монополія полягає в тому, що держава сама встановлює таку ціну, яка забезпечує їй певні надходження, тобто виражає прибуток держави від реалізації монополізованих товарів. Вона може бути:

частковою – держава монополізує або тільки процес ціноутворення, або ціноутворення і виробництво певних товарів, або ціноутворення і реалізацію.

повною - держава залишає за собою виключне право на виробництво і реалізацію окремих товарів за

встановленими нею цінами.

За економічним змістом об’єкта

оподаткування

податки поділяються на три групи:

податки на доходи стягуються із доходів фізичних та юридичних осіб. Об’єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємства.

податки на споживання сплачуються не при отриманні доходів, а при їх використанні – справляються у формі

непрямих податків. Сплачуються один раз при купівлі.

податки на майно встановлюються щодо рухомого чи

нерухомого майна. Стягуються постійно, доки майно перебуває у власності. Оцінка майна може проводитися

різними методами (вартість у грошовому виразі, площа будинку, потужність двигуна автомобіля тощо).

За рівнем органу установлення вони поділяються на:

загальнодержавні податки встановлюють вищі органи влади (або управління). Їх стягнення є