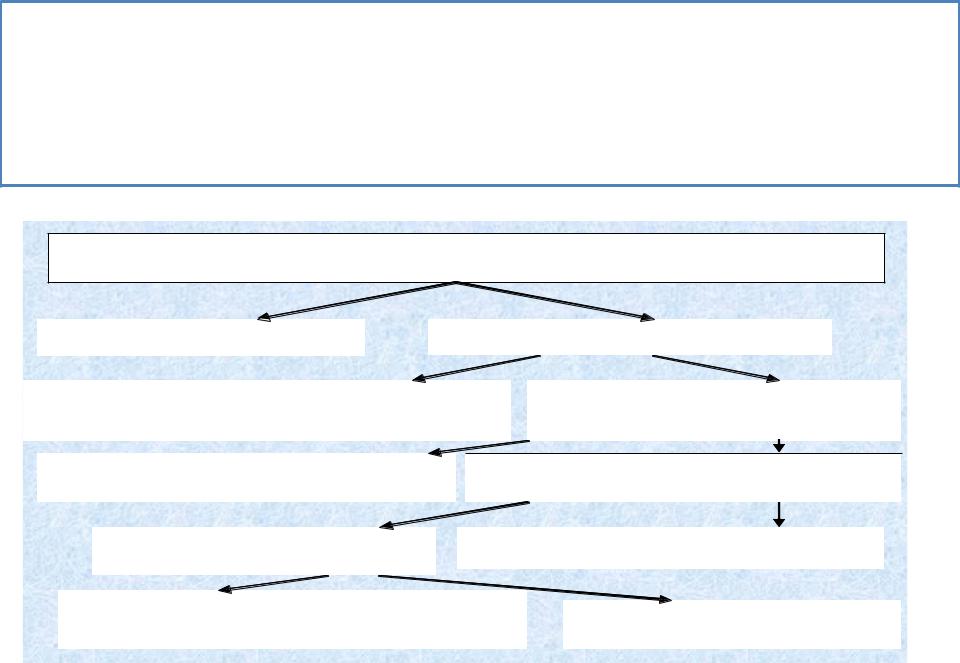

Класифікація державного кредиту

Державний кредит може виступати у двох формах: ощадна справа і державні позики. Ощадна справа належить до державного кредиту, якщо залучені кошти спрямовуються

в доходи бюджету.

Державні позики є основною формою державного кредиту. Позики формулюються двома видами цінних паперів — облігаціями і казначейськими зобов'язаннями

(векселями).

Д е р ж а в н и й к р е д и т

|

|

О щ а д н а с п р а в а |

|

|

|

|

|

Д е р ж а в н і п о з и к и |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П о з и к и на п і д с т а в і у г о |

|

|

|

|

|

П о з и к и з а б е з п е ч е н |

||||||||||||

|

|

|

д ( г а р а н т о в а н і ) |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

і ц і н н и м и п а п е р а м |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

||||

|

|

Д е р ж а в н а з о в н і ш н я п о з и к а |

|

Д е р ж а в н а в н у т р і ш н я п о з и к а |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

О б л і г а ц і ї |

|

|

К а з н а ч е й с ь к і з о б о в ’ я з а н н я |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

О б л і г а ц і ї в н у т р і ш н і х і м і с ц е в и |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

О б л і г а ц і ї п і д п р и є м с т в |

||||||||||||||||

|

|

|

|

|

х п о з и к |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Класифікація державних та місцевих боргових зобов’язань

|

|

|

Класифікаційна ознака |

Види боргових зобов’язань |

|

За правом емісії |

•випущені урядом (державні); • випущені місцевими органами влади |

|

За утримувачами цінних |

• розповсюджені серед населення; • розповсюджені серед юридичних осіб; |

|

паперів |

• універсальні |

|

|

|

|

За власниками боргових |

• іменні; • на пред’явника |

|

зобов’язань |

||

|

||

|

|

|

|

• відсоткові облігації — облігації, за якими передбачається виплата |

|

|

відсоткових доходів; • цільові облігації — облігації, виконання зобов’язань |

|

За формою виплати |

за якими дозволяється товарами та/або послугами; • купонні — |

|

доходів |

передбачають можливість отримання купонного доходу; • дисконтні |

|

|

облігації — облігації, що розміщуються за ціною нижчою, ніж їх |

|

|

номінальна вартість. |

|

|

|

|

За термінами погашення |

• короткострокові (до одного року); • середньострокові (1–5 років); • |

|

довгострокові (понад 5 років) |

||

|

||

|

|

|

За методами розміщення |

• добровільні; • примусові; • розміщення за підпискою |

|

За методами визначення |

• з твердим доходом; • з плаваючим доходом; • комбіновані |

|

доходу |

||

|

||

|

|

|

За формою оформлення |

• облігаційні (бланкові); • безоблігаційні |

|

зобов’язань |

||

|

||

|

|

|

|

• з фіксованим строком погашення, єдиним для всього випуску; • з |

|

За способами погашення |

можливістю дострокового погашення; |

|

|

• без можливості дострокового погашення |

|

|

|

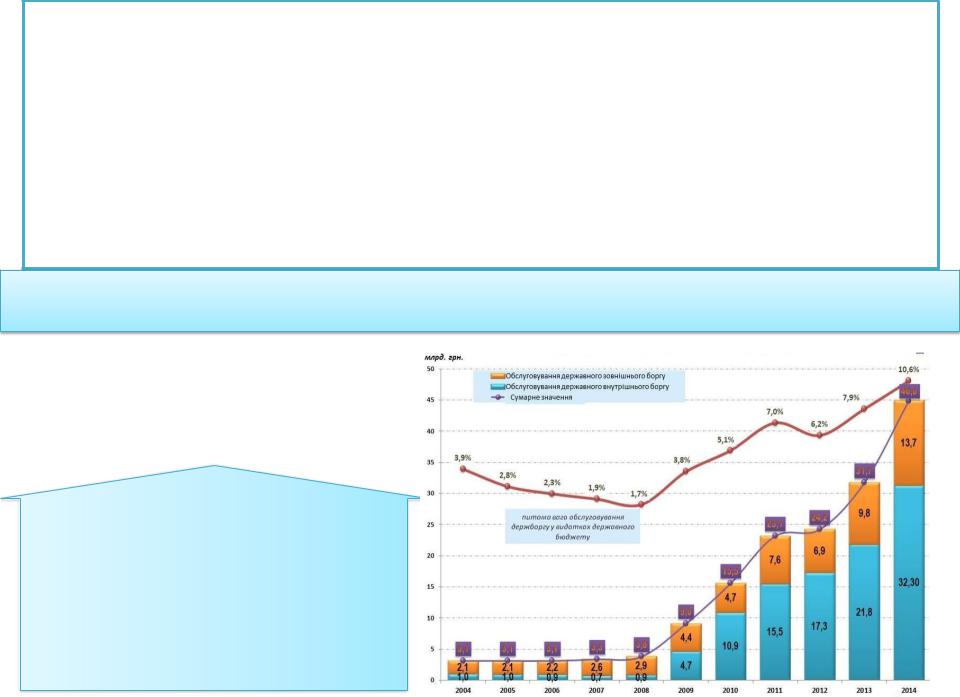

Управління державним боргом і його обслуговування.

на

її

оптимізацію боргового навантаження

Управління державним боргом складається з трьох стадій:

•залучення державних запозичень (може здійснюватися шляхом випуску державних

цінних паперів та отримання позик);

• використання коштів (на підтримку інвестиційних програм та розвиток матеріального виробництва (фінансове розміщення); задоволення поточних потреб бюджету, тобто покриття його дефіциту, в тому числі обслуговування та погашення державного боргу (бюджетне використання); покриття дефіциту платіжного балансу.);

• погашення та обслуговування боргу.

Обслуговування державного (місцевого) боргу - операції щодо здійснення плати за

користування кредитом (позикою), сплати комісій, штрафів та інших платежів, пов'язаних з управлінням державним (місцевим) боргом. До таких операцій не належить погашення державного (місцевого) боргу. Видатки на обслуговування державного боргу є захищеними статтями видатків

Погашення державного (місцевого) боргу - операції з повернення позичальником кредитів (позик) відповідно до умов кредитних договорів та/або випуску боргових цінних паперів. Погашення боргу відбувається за рахунок здійснення амортизаційних платежів. Амортизаційні платежі — фактичні виплати в національній та іноземній валюті, у формі товарів чи послуг для погашення основної суми боргу за конкретний період.

Витрати на обслуговування та погашення державного (місцевого) боргу здійснюються Міністерством фінансів України (місцевим фінансовим органом) відповідно до кредитних договорів

Чинники, що визначають розміри бюджетних видатків на обслуговування державного (місцевого) боргу

порушення графіка виплат; проведення переговорів із кредиторами; коливання курсу валют;

витрати на співробітництво з рейтинговими агенціями;

застосування методів управління державним (місцевим) боргом;

застосування штрафних санкцій.

Ефективне управління державним боргом

Чинники, що впливають на ефективність управління державним боргом

рівень та стабільність розвитку економіки країни;

фінансова стабільність держави;

розвиток ринку державних боргових паперів;

диверсифікованість державних боргових інструментів;

обсяги грошової та товарної маси в обігу;

ставки позичкового процента;

рівень інфляції та інфляційних очікувань;

сталість курсу національної валюти;

«доларизація» економіки;

досконалість національного законодавства;

незалежність національної боргової політики від політики кредиторів тощо.

Скорочення видатків на обслуговування державного боргу можливе за умов застосування методів

управління державним боргом.

Існують два найпоширеніші методи : рефінансування боргів та реструктуризація Рефінансування боргу - погашення основної заборгованості і процентів за рахунок засобів, отриманих від розміщення нових позик.

Застосування реструктуризації та інших методів, за допомогою яких відбувається зміна обсягів та строків боргових виплат, може привести до зменшення видатків на обслуговування та погашення боргу в найближчій перспективі, але в довгостроковому періоді загальні затрати можуть зростати. На такий крок уряди йдуть, як правило, за наявності боргової кризи.

конверсія; консолідація; уніфікація; обмін за регресивним співвідношенням; відстрочка погашення; анулювання.

Лекція. Корпоративні фінанси

ПЛАН

1.Сутність і функції корпоративних фінансів, принципи їх організації.

2.Капітал корпорації, його ціна і структура.

3.Вартісний цикл капіталу корпорації.

4.Взаємозв’язок |

корпоративних фінансів і |

ринку. |

фінансового |

5.Фінансові ресурси, їх класифікації.

6.Доходи, витрати і фінансові результати.

7.Дивідендна політика корпорацій.

8.Фінансовий менеджмент.

Корпорація як основна форма юридичної особи в сучасній ринковій економіці

Корпорація* – юридична особа створена спеціально з метою ринкового виробництва товарів і послуг і яка є джерелами прибутку чи іншої вигоди для своїх власників

Є основною інституційною формою підприємництва

Представлені в усіх секторах економіки (фінансовому

та нефінансовому секторі)

Матеріальними носіями корпоративних фінансових відносин виступають фінансові ресурси, які формуються у корпоративних субєктів за рахунок грошових доходів і надходжень, а використовуються на забезпечення її діяльності та підвищення добробуту її власників.

Корпоративні фінанси – це система економічних відносин корпорації як з іншими суб'єктами господарювання, так і всередені самої корпорації у ході формування, розподілу та використання її фінансових ресурсів, з метою принесення її власникові (власникам) вигоди та/або з метою збільшення ринкової вартості активів.