7. Анализ фондоотдачи: назначение, система показателей; источники информации, содержание выводов, возможные управленческие решения по результатам анализа

Фондоотдача является обобщающим показателем, характеризующим эффективность работы предприятия.

Цель анализа фондоотдачи – оценить имеющийся уровень фондоотдачи, выявить факторы и определить степень их влияния на фондоотдачу, выявить резервы повышения фондоотдачи.

Источники информации:

данные бухгалтерской отчетности – Ф.1. Бухгалтерский баланс и приложение к нему – Ф.5.;

данные статистической отчетности – Ф.11. Сведения о наличии и движении основных фондов и других нефинансовых активов; Ф.П-2. Сведения об инвестициях; Ф.С-1. Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов и другие;

планово-нормативная документация – баланс производственной мощности предприятия; планы капитального ремонта, модернизации, ввода в действие производственных мощностей;

данные производственного и бухгалтерского учета – сведения о наличии и движении основных производственных средств (ОПС), сумме начисленной амортизации; данные об отработанном оборудованием времени, о режимах работы и загрузке оборудования; отчеты о переоценке ОПС; данные инвентарного учета о прогрессивности и возрастном составе оборудования; отчеты о вводе в действие основных фондов и мощностей; акты инвентаризаций и другие.

Показатель фондоотдачи рассчитывают по формуле

![]() ,

,

где ВП – объём выпущенной продукции, руб.; Ф – среднегодовая стоимость ОПС, руб.

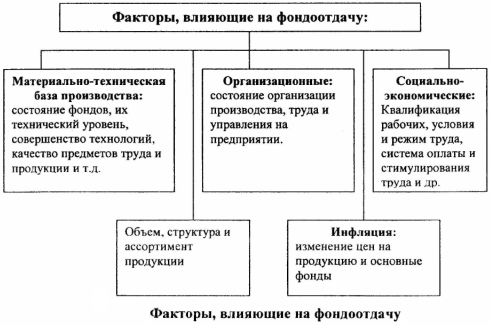

Он показывает,

сколько рублей продукции отдаёт один

рубль, вложенный в ОПС. В динамике этот

показатель должен расти. На рисунке

показаны влияющие на него факторы. На основании рисунка можно составить

факторные модели для углублённого

анализа Фо.

На основании рисунка можно составить

факторные модели для углублённого

анализа Фо.

Одним из показателей,

отражающих влияние на фондоотдачу

материально-технической

базы является доля активной части в

общей стоимости

ОПС

![]() :

чем выше этот показатель, тем большую

роль играет –

активная часть в достижении результатов

деятельности. Это иллюстрирует следующая

факторная модель:

:

чем выше этот показатель, тем большую

роль играет –

активная часть в достижении результатов

деятельности. Это иллюстрирует следующая

факторная модель:

![]() ,

,

где

![]() –

среднегодовая стоимость активной части

ОПС, руб.

–

среднегодовая стоимость активной части

ОПС, руб.

Поскольку в составе активной части ОПС могут быть машины и оборудование, не участвующие в производственном процессе по разным причинам (ремонт, консервация и др.), то приведенная выше модель может быть расширена.

![]() ,

,

где

![]() –

среднегодовая стоимость действующих

машин и оборудования, руб.;

–

среднегодовая стоимость действующих

машин и оборудования, руб.;

![]() –

фондоотдача действующих машин и

оборудования;

–

фондоотдача действующих машин и

оборудования;

![]() –

доля действующих машин и оборудования

в стоимости

активной части ОПС.

–

доля действующих машин и оборудования

в стоимости

активной части ОПС.

Для количественной оценки влияния факторов по приведенным выше аналитическим моделям фондоотдачи можно использовать любой прием детерминированного анализа: цепных подстановок, абсолютных разниц и другие.

Важная роль в оценке величины и динамики фондоотдачи отводится трудовому потенциалу предприятия: от того, как оснащен техникой труд работников, каков уровень производительности труда каждого работника зависит величина фондоотдачи, что отражает следующая формула:

![]() ,

,

где Ч –

средняя списочная численность работников

(или рабочих); Пт –

производительность труда одного

работника (рабочего);

![]() –

фондовооружённость труда одного

работника (рабочего).

–

фондовооружённость труда одного

работника (рабочего).

Так как в динамике производительность труда и его фондовооруженность должны расти, то для обеспечения увеличения фондоотдачи необходимо, чтобы повышение в динамике производительности труда опережало рост фондовооруженности, то есть необходимо соблюдать соотношение:

![]() ,

,

где

![]() –

темпы роста соответственно производительности

и фондовооруженности

труда.

–

темпы роста соответственно производительности

и фондовооруженности

труда.

Связь эффективности использования ОПС с финансовыми результатами отражает показатель рентабельности ОПС (фондорентабельности):

![]() ,

,

где П – прибыль (от продаж, до налогообложения, чистая).

Для анализа причин изменения данного показателя в динамике можно использовать следующую факторную модель:

![]() ,

,

где П – прибыль от продаж; Вр – выручка от продаж; Rпр – рентабельность продаж.

На основе анализа фондоотдачи разрабатывают предложения, направленные на мобилизацию резервов:

перепланировка участков и цехов, позволяющая осуществлять совмещение профессий и расширение зон обслуживания, уменьшающая время межоперационных перерывов и снижающая потери рабочего времени;

устранение причин сверхплановых простоев оборудования, за счет лучшей организации по привлечению на предприятие новых работников;

повышение коэффициента сменности;

регулярное осуществление профилактики и текущих ремонтов, позволяющих поддерживать техническое состояние оборудования на должном уровне;

оптимизация портфеля заказов, обеспечивающая максимальное соответствие структуры трудоёмкости по видам работ и технологической структуры оборудования, что приводит к высокой его загрузке.

8. Анализ взаимосвязи объема продаж, себестоимости и прибыли на основе деления затрат на постоянные и переменные: назначение, используемые зависимости; источники информации, содержание выводов, возможные управленческие решения по результатам анализа

Цель анализа безубыточности – определить критический объём выпуска (или продаж), при котором не будет ни прибыли, ни убытков. Такой объём называется точкой безубыточности, точкой самоокупаемости, точкой критического объёма производства, порогом рентабельности.

Для анализа безубыточности используется деление затрат на постоянные и переменные.

Переменные затраты меняются прямо пропорционально объёму производства. К ним относятся сырьё, материалы, электроэнергия, транспортные расходы и т.п.

Постоянные затраты не зависят от объёма производства. К ним относятся арендная плата, амортизация, плата за кредит, оклады управленческого персонала и т.п.

Различие между постоянными и переменными затратами условно, и, в связи со смешанным характером некоторых затрат, их называют условно-постоянными и условно-переменными. Прибыль от реализации продукции равна: Пр = Вр – Сп = Вр – (ПЗ + ФЗ), где ПЗ – переменные затраты, ФЗ – фиксированные, постоянные затраты.

После перегруппировки слагаемых: Пр + ФЗ = Вр – ПЗ.

Маржинальный доход МД = Пр + ФЗ.

Экономическое содержание МД – это доход, который необходимо получить для компенсации постоянных затрат, даже при отсутствии прибыли.

Анализ безубыточности проводится в пределах имеющихся производственных мощностей для ответа на вопрос: «Какой объём производства необходим для получения прибыли?»

В графическом выражении точка безубыточности характеризуется пересечением линий зависимостей полной себестоимости и выручки от объёма реализации.

Для оценки риска используется показатель «запас финансовой прочности» при заданном объёме производства и реализации продукции. Он может измеряться в абсолютных и относительных единицах. В абсолютных единицах он равен разнице текущего и предельного объёма.

Для оценки критического объема в стоимостном выражении используются следующий показатель: Vкр = Вр×ФЗ/МД. В натуральном измерении: Qкр = Qтек ФЗ/МД.

При расчёте безубыточности следует очень тщательно разделять постоянные и переменные затраты. Однако, сделать это чаще всего можно только ориентировочно.

Пример. Вычисление критического объёма по ф.№2.

В ф.№2 приведены: а) выручка от продаж Вр, б) себестоимость реализации Ср, в) коммерческие расходы КР, г) управленческие расходы УР.

Допущения: КР и Ур относят полностью к ФЗ, а от Ср - 10-15%%.

Таким образом, ФЗ = КР + Ур + 0,15Ср, ПЗ = 0,85Ср, МД = Вр – 0,85Ср.