5. Анализ использования оборудования по времени: назначение, система показателей; источники информации, содержание выводов, возможные управленческие решения по результатам анализа

Цель анализа – оценить эффективность использования оборудования по времени. Выявить возможные резервы повышения эффективности использования.

Источники информации:

данные бухгалтерской отчетности – Ф.1. Бухгалтерский баланс и приложение к нему – Ф.5.;

данные статистической отчетности – Ф.11. Сведения о наличии и движении основных фондов и других нефинансовых активов; Ф.П-2. Сведения об инвестициях; Ф.С-1. Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов и другие;

планово-нормативная документация – баланс производственной мощности предприятия; планы капитального ремонта, модернизации, ввода в действие производственных мощностей;

данные

производственного и бухгалтерского

учета – сведения о наличии и движении

основных производственных средств

(ОПС), сумме начисленной амортизации;

данные об отработанном оборудованием

времени, о режимах работы и загрузке

оборудования; отчеты о переоценке ОПС;

данные инвентарного учета о прогрессивности

и возрастном составе оборудования;

отчеты о вводе в действие основных

фондов и мощностей; акты инвентаризаций

и другие. Анализ начинают с изучения

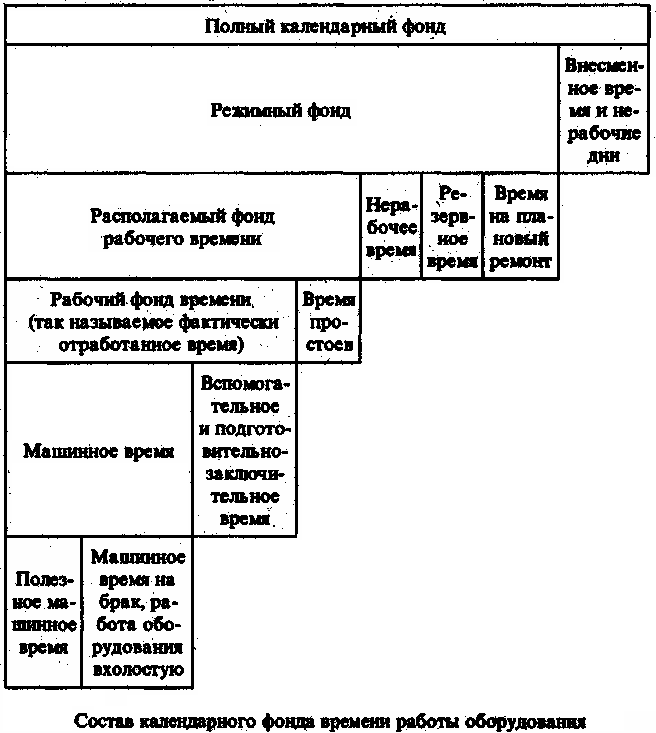

фондов времени (рисунок).

данные

производственного и бухгалтерского

учета – сведения о наличии и движении

основных производственных средств

(ОПС), сумме начисленной амортизации;

данные об отработанном оборудованием

времени, о режимах работы и загрузке

оборудования; отчеты о переоценке ОПС;

данные инвентарного учета о прогрессивности

и возрастном составе оборудования;

отчеты о вводе в действие основных

фондов и мощностей; акты инвентаризаций

и другие. Анализ начинают с изучения

фондов времени (рисунок).

Полный календарный фонд времени в часах рассчитывают по формуле

![]() ,

,

где

![]() –

количество единиц установленного

оборудования;

–

количество единиц установленного

оборудования;

![]() –

количество календарных дней в году (365

или 366); 24 – продолжительность суток.

–

количество календарных дней в году (365

или 366); 24 – продолжительность суток.

Полный календарный фонд показывает, сколько часов должно отработать всё установленное оборудование, если оно будет работать каждый календарный день по 24 часа. Величина данного фонда практически недостижима, за исключением отдельных видов производств с непрерывным циклом.

С учётом выходных и праздничных дней и режима сменности рассчитывают режимный фонд времени

![]() ,

,

где

![]() –

количество рабочих дней в году;

–

количество рабочих дней в году;

![]() –

количество смен в сутки согласно

установленному на данном предприятии

режиму сменности;

–

количество смен в сутки согласно

установленному на данном предприятии

режиму сменности;

![]() –

средняя продолжительность смены, час.

–

средняя продолжительность смены, час.

Режимный фонд показывает, сколько часов должно отработать всё установленное оборудование в течение всех рабочих дней согласно установленному на данном предприятии режиму сменности с учётом средней продолжительности смены.

Если из режимного фонда исключить все

плановые потери времени, то получают

плановый (располагаемый)

фонд времени

![]() .

Если же из этого фонда исключить все

неплановые простои, то получают

фактический фонд времени (фактически

отработанное время)

.

Если же из этого фонда исключить все

неплановые простои, то получают

фактический фонд времени (фактически

отработанное время)

![]() .

.

Далее рассчитывают коэффициенты использования фондов времени:

календарного фонда

![]() ;

;

режимного фонда

![]() ;

;

планового (располагаемого)

фонда

![]() ;

;

фактического фонда

![]() ,

где

,

где

![]() –

полезное машинное время (см. рисунок).

–

полезное машинное время (см. рисунок).

Полезным называют машинное время, в течение которого фактически работающее оборудование выпускает готовую продукцию, соответствующую всем показателям качества и предназначенную для реализации или внутреннего использования.

С использованием фотографирования

рабочего дня определяют общее время

простоев

![]() ,

размер целосуточных

,

размер целосуточных

![]() и внутрисменных

и внутрисменных

![]() простоев и определяют:

простоев и определяют:

долю общего время простоев в фактическом

фонде времени

![]() ;

;

долю целосуточных простоев в общем

времени простоев

![]() ,

,

а также объем недополученной продукции в натуральных или денежных измерителях:

за счет целосуточных простоев

![]() ,

,

где

![]() –

среднечасовая выработка единицы

оборудования в натуральных или денежных

измерителях;

–

среднечасовая выработка единицы

оборудования в натуральных или денежных

измерителях;

за счет внутрисменных простоев

![]() .

.

Анализируя количественный состав, всё наличное оборудование делят на категории: 1) установленное и неустановленное; 2) установленное, сданное в эксплуатацию, фактически работающее, простойное, в плановом ремонте, ненужное, резервное; 3) неустановленное, в том числе подлежащее установке, лишнее, подлежащее списанию.

Анализируют также использование оборудования по показателям: 1) доля установленного оборудования во всем наличном; 2) доля фактически работающего в установленном; 3) доля лишнего и подлежащего списанию во всем наличном.

Ежедневные данные о работе оборудования позволяют установить причины целодневных и внутрисменных потерь времени и их виновников. Такими причинами могут быть:

недогруз станков и агрегатов, обусловленный несопряженностью видов (групп) оборудования по звеньям технологического процесса либо несоответствием производственной программы структуре оборудования;

недостатки в организации производства и труда (дефицит рабочих; отсутствие сырья, материалов, заготовок, оснастки и т.п.);

сверхплановые простои оборудования в ремонте, в том числе аварийном.

Основными резервами увеличения времени работы оборудования являются: доведение времени нахождения оборудования в ремонте до нормативного; устранение причин простоев оборудования; сокращение доли подготовительно-заключительного времени и другие.

На основании этих данных делают вывод о наличии резервов увеличения производственных возможностей предприятия или их сохранения.