2.4. Бюджет, ориентированный на результат (бор), как универсальный инструмент регулирования

В современных условиях возрастает роль регионального уровня финансовой системы Российской Федерации. Относительная самостоятельность финансовой системы субъекта Федерации предусматривается Конституцией Российской Федерации, Бюджетным и Налоговым кодексами. В условиях единого рыночного и финансового пространства страны элементы финансовой самостоятельности и самообеспеченности регионов стимулируют инициативу региональных и местных властей по поиску резервов развития. И в первую очередь это касается сектора АПК, так как именно здесь государственная поддержка на основе бюджетного финансирования имеет не только объективный, но и первостепенный характер.

Инициатива регионов и органов местного самоуправления направлена сегодня на решение первостепенных задач социально-экономического развития территорий. Взаимодействие финансовых, кредитных, бюджетных звеньев на территории субъекта РФ в существенной степени влияет на производственный и инвестиционный потенциал и решение социальных проблем региона, в том числе и в отрасли АПК. Системность регулирования и управления финансовыми потоками территории, ее связей с общими рыночными отношениями страны позволяют включаться региону в общий экономический, финансовый и социальный процесс.

Поэтому огромную роль играет эффективное использование финансовых ресурсов территорий, встает вопрос об оценке финансовых возможностей, имеющихся для реализации принимаемых решений. Другими словами, необходимо точно знать объем ресурсов, которые могут быть мобилизованы на территории для финансирования производственной и социальной сфер.

С развитием рыночных отношений, делением национальной экономики на государственный и частный секторы, функции и возможности финансового баланса больше не отвечают требованиям их скоординированного функционирования. Это обуславливает необходимость переосмысления института сводного финансового баланса, его территориальной специфики и роли при анализе возможностей государства на всех властных уровнях обеспечить сбалансированность своих доходов и расходов в кратко-, средне- и долгосрочной перспективе.

Эффективность функционирования финансовой системы субъекта Российской Федерации определяется как внешними условиями, так и качеством ее системы управления. Проблема совершенствования финансовой системы, повышения эффективности ее функционирования сложна и многогранна. В этой связи возрастает актуальность вопросов повышения эффективности всех звеньев финансовой системы субъекта Федерации. Для этого необходимо:

- совершенствование методов бюджетирования, которое ориентировано на результат (БОР);

- организация и продвижение перспективного направления БОР - развития государственно-частного партнерства, призванного обеспечить сокращение нерыночных элементов в сфере удовлетворения социальных потребностей населения;

- участие государства в предоставлении услуг, ранее оказываемых бюджетными учреждениями с применением различных бюджетных инструментов (в частности, государственного социального заказа).

Основой социально-экономического развития любого субъекта Федерации является достаточное количество финансовых ресурсов и возможность их увеличения. Оказание содействия повышению эффективности функционирования финансовой системы региона требует обширной и качественной информационно-аналитической базы, которая в российских условиях может быть найдена в данных сводного финансового баланса территории. Доходы и расходы региона взаимоувязываются в его финансовом балансе (отчетном и прогнозном). Он позволяет определить вклад территории в общие финансовые ресурсы страны, размеры отчислений средств и направления вовне в порядке перераспределения и использования, в том числе отчисления в федеральный, региональный и местный бюджеты. Принципиальная особенность финансового баланса как аналитического инструмента - интегрированное отражение совокупности финансовых потоков всех секторов экономики региона. Финансовый баланс предоставляет возможность:

определить наличие «проблемных мест» в финансировании приоритетных сфер экономики;

выявить дополнительные ресурсы, которые могут быть направлены на развитие экономики.

Существующая до сих пор отчетность (форма 2п «Основные показатели, представляемые для разработки прогноза социально-экономического развития Российской Федерации на 2006 год и на период до 2008 года»), в качестве составной части включала сводный финансовый баланс, который, представляется, нуждается в следующих уточнениях:

выделение в качестве самостоятельного показателя налога на прибыль;

раздельного учета средств федерального и регионального бюджета, внебюджетных фондов, расходуемых на проведение социально-культурных мероприятий;

- в составе прочих расходов населения в качестве составной части необходимо выделить прирост сбережений населения.

В качестве отдельных блоков модели должны выступать балансовые соотношения, характеризующие:

финансы хозяйствующих субъектов;

финансы населения;

государственные доходы и расходы (федерального бюджета на территории региона и консолидированного бюджета субъекта Федерации, внебюджетных фондов);

финансовые ресурсы муниципальных образований;

финансовые потоки, отражающие «внешние» (т.е. связанные со всей страной) обменные процессы.

По сути дела, сегодня в Российской Федерации происходит становление и утверждение принципиально новой системы государственного менеджмента, которой характерен перенос на государственные учреждения, осуществляющие предоставление гражданам общественных или социально значимых благ, принципов управления коммерческими организациями, фирмами.

Он сопровождается:

расширением свободы соответствующих учреждений

(агентств) в расходовании бюджетных средств;

2) усилением ориентации их деятельности на достижение

установленных конечных результатов;

3) переходом от прямых предписаний таким агентствам со стороны вышестоящих органов государства к косвенному регулированию их поведения.

То есть, БОР (бюджетирование, ориентированное на результат), это система бюджетного планирования, связывающая произведенные расходы с ожидаемой отдачей от этих расходов, с их социальной и экономической эффективностью.

Целеполагание имеет следующий набор:

рост качества бюджетных услуг;

улучшение информации для принятия политических решений;

укрепление связи между приоритетами политики и структурой бюджетных расходов;

обеспечение эффективности бюджетных расходов;

повышение результативности работы органов исполнительной власти как распорядителей бюджетных средств;

усиление подотчетности обществу органов исполнительной власти.

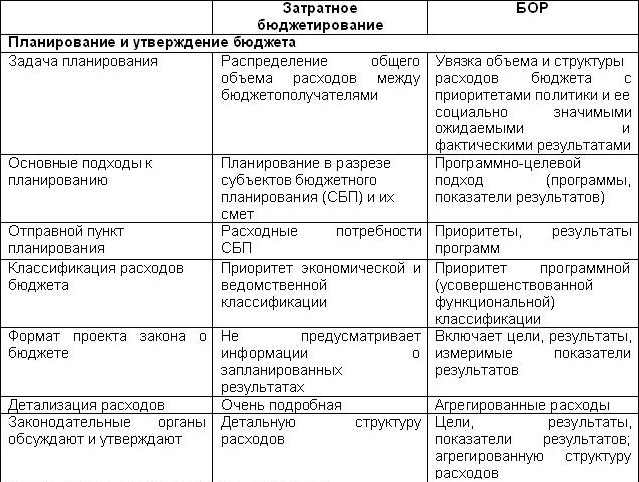

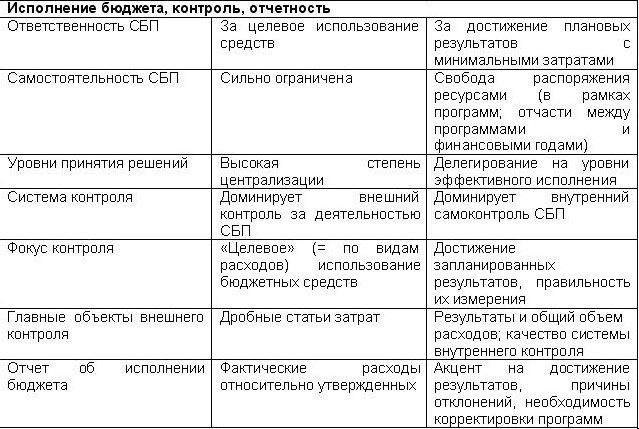

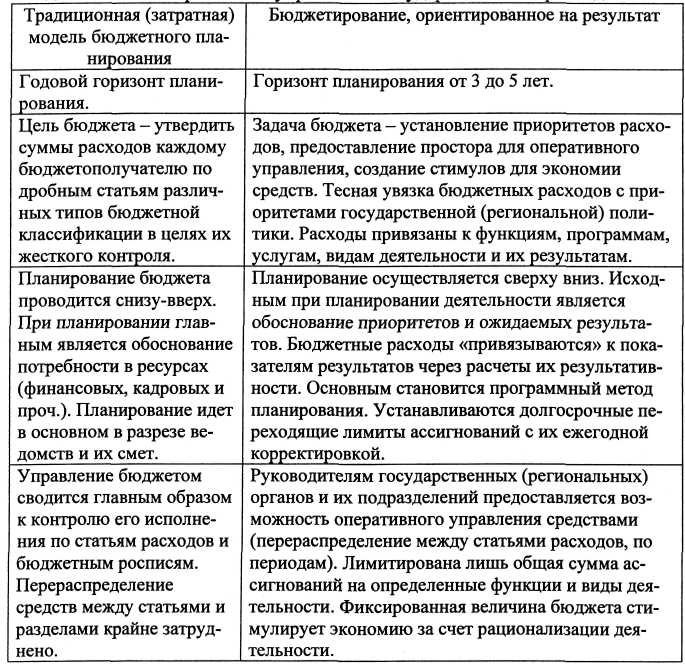

Различия при планировании и утверждении бюджета при различных подходах отображены в таблице 4. В таблице 5 даются различия при исполнении бюджета и контроле отчётности.

Таблица 4

Различия при планировании и утверждении бюджета

Таблица 5

Различия при исполнении бюджета, контроле и отчётности

Применение БОР означает большую свободу распорядителей БС при исполнении программ, включая:

перераспределение средств в процессе реализации программ между отдельными статьями расходов (и, в некоторых случаях, даже между программами);

перераспределение людских ресурсов между подразделениями и программами;

сохранение за собой средств, сэкономленных в результате повышения эффективности, и использование их по собственному усмотрению;

перенос средств, неизрасходованных в ходе реализации программы в текущем финансовом году, в расходы по данной программе следующего финансового года;

переключение с внешнего контроля за использованием средств согласно утвержденной смете на внутренний контроль за достижением поставленных целей.

Для эффективного применения системы БОР в первую очередь необходимо установить соответствующие критерии и значения. А при определении их следует учитывать, что эффективность деятельности проверяемого объекта и эффективность использования государственных средств являются близкими, но не равнозначными понятиями, и могут не совпадать.1

Поэтому в зависимости от целей проверки возможно применение двух видов критериев оценки эффективности:

а) критерии, характеризующие прямые результаты деятельности объектов проверки;

б) критерии, отражающие конечные социальные результаты их деятельности.

Логично выделить следующие показатели:

показатели затрат, то есть финансовых, трудовых и материальных ресурсов, использованных для получения конкретных результатов (например, больничное оборудование, лекарства, медицинский персонал);

показатели непосредственных результатов произведенных затрат (например, количество человек, прошедших диспансеризацию, или детей, прошедших вакцинацию; количество проведенных операций и т.п.).

В качестве критериев оценки эффективности прямых результатов может использоваться соотношение между произведенными затратами ресурсов (в стоимостном выражении) и полученными при этом результатами (объемом выпуска продукции, выполненных работ, оказанных услуг). Так, например, критерием оценки эффективности при строительстве школ и других учебных заведений являются произведенные затраты в расчете на одно «учебное место», а больниц – затраты на одно «койко-место».

Таким образом, при проведении проверок эффективности использования государственных средств органами государственной власти и другими получателями бюджетных средств необходимо, в зависимости от поставленных целей, выбирать критерии оценки эффективности как прямых, так и конечных социальных результатов их деятельности.

Вот каким образом применяют критерии оценки результативности руководства в Саратовской области.1 Они:

должны охватывать все направления деятельности руководителя;

могут быть простыми и интегральными, т.е. объединяющими несколько простых показателей;

общее количество критериев оценки результативности не ограничено;

критерии и их значения устанавливаются при подготовке и заключении срочных служебных контрактов.

Субъект оценки (к примеру):

Межведомственная комиссия при Губернаторе области по оценке результативности деятельности органов исполнительной власти области.

Порядок оценки результативности:

Учитывается выполнение всех критериев. «Цена» простого критерия устанавливается в размере 1 балла, интегрального - 3 балла.

Если установленный критерий не выполнен, то он оценивается в 0 баллов.

Максимальная сумма баллов, складывающаяся при выполнении всех критериев, соответствует максимальному размеру поощрения члена Правительства области в размере 100% установленного месячного денежного содержания или вознаграждения. Фактический процент поощрения определяется соотношением набранной суммы баллов с максимально возможной.

Пример расчёта: Расчет осуществляется исходя из двух простых показателей и одного интегрального. Не выполнен один показатель – простой.

Максимальная сумма баллов: 1+1+3=5 (100%)

Фактически набранная сумма баллов:

1+0+3=4 (процент поощрения составляет 4/5 * 100% = 80%)

Таблица 6

Показатели оценки деятельности в Саратовской области:

Исполнение местного бюджета по налоговым и неналоговым доходам, % |

Среднемесячная номинальная начисленная заработная плата, % к соответствующему периоду прошлого года |

Изменение задолженности по оплате коммунальных услуг учреждениями бюджетной сферы (+/-), % к началу года |

Уровень регистрируемой безработицы, % к трудоспособному населению |

Коэффициент младенческой смертности, число умерших в возрасте до 1 года на 1000 родившихся |

Интегральный показатель развития реального сектора, % |

При этом интегральный показатель развития реального сектора экономики АПК выглядит следующим образом:

А - интегральный индекс производства животноводческой продукции (мяса, молока и яиц в хозяйствах всех категорий);

В - индекс производства продукции растениеводства (зерновых и подсолнечника в хозяйствах всех категорий);

С - индекс промышленного производства;

D - индекс оборота розничной торговли;

Е - индекс объема инвестиций в основной капитал.

Нынешний этап формирования государственных и муниципальных финансов в Российской Федерации ориентирован, прежде всего, на результат в рамках среднесрочного финансового планирования (СБОР).

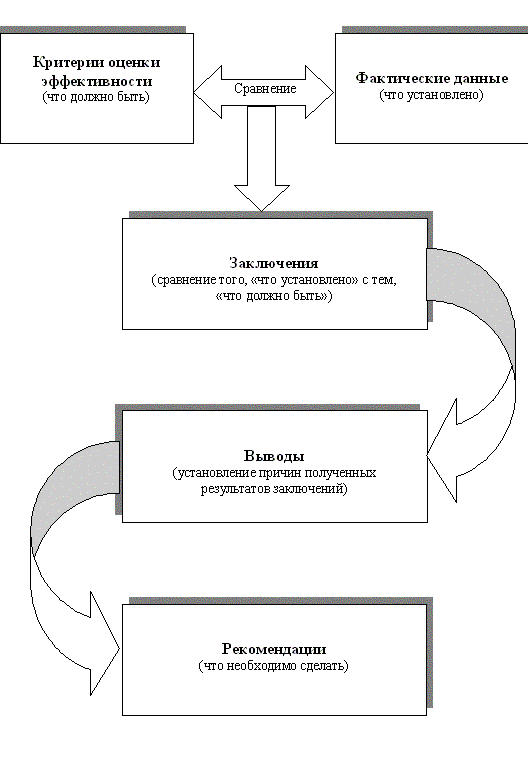

Бюджетирование, ориентированное на результат, в отличие от затратного принципа финансирования расходов, имеет существенные преимущества, в числе которых, прежде всего, стоит выделить ориентацию на достижение социально-значимых результатов, нацеленность на эффективное расходование средств, возможность реализации долгосрочных программ в рамках отраслевых министерств и ведомств. В частности, это диктуется возможностями подготовки заключений и выводов по результатам проверки, схема которых представлена на рис. 3.

Рис 3. Подготовка заключений и выводов по результатам проверки.

Совершенствование методов СБОР (среднесрочного бюджетирования, ориентированного на результат) позволяет обеспечить наиболее полное удовлетворение потребностей налогоплательщиков в бюджетных услугах, достижение максимальной экономической и социальной эффективности (рис. 4).

Значительный опыт, накопленный в области внедрения и совершенствования СБОР в таких странах как США, Великобритания, Австралия и Новая Зеландия позволяет выделить основные достоинства этого подхода, представленные в таблице 7.

Таблица 7

Зарубежный опыт: различие двух подходов – затратной модели и БОР

Представляется целесообразным определить бюджетирование, ориентированное на результат как систему методов планирования, исполнения и контроля за исполнением бюджетов, обеспечивающую всестороннюю экономичность, рациональность и результативность расходования бюджетных средств, прямую увязку бюджетных расходов с результатами бюджетных услуг для общества.

В США, где система БОР применяется с 1949 года, можно выделить следующие этапы её развития:1

- программно-целевой бюджет – Performance Budget (1949);

- система «планирование - программирование – бюджетирование» Planning-Programming-Budgeting System (PPBS) (1965);

- управление по целям - Management by Objectives (MBO);

- разработка бюджета на нулевой основе – Zero-Based Budgeting (ZBB) (конец 70х – начало 80х);

-федеральный закон «Об оценке результатов деятельности государственных учреждений» (1993).

В частности, Федеральный закон «Об оценке результатов деятельности государственных учреждений» (1993) предусматривает в своей основе план работы на год, куда входят целевые показатели объема запланированной работы (количество предоставляемых услуг), социальной и экономической эффективности каждого вида программной деятельности, зафиксированной в бюджете министерства.

Назначение плана состоит в том, чтобы связать стратегические цели министерства с повседневной деятельностью его сотрудников.

В Бюджетном кодексе РФ, Федеральных законах от 06.10.1999 №184-ФЗ, от 06.10.2003 №131-Ф3 «Об общих принципах организации местного самоуправления в Российской Федерации», принятых в соответствии с ними нормативных правовых актах, а также ведомственных документах Минфина РФ неоднократно употребляются понятия «бюджетная услуга», государственная (муниципальная) услуга.

Из положений нормативных и ведомственных правовых актов следует, что основной задачей внедрения методов СБОР является повышение качества предоставления бюджетных услуг, однако существующие нормативные правовые и принятые для их исполнения ведомственные акты, в том числе и регулирующие внедрение (СБОР) не только не дают определение и не разъясняют смысловое значение и отличие понятий «бюджетная услуга» и «государственная (муниципальная) услуга».

Однако, под государственными (муниципальными) услугами чаще всего следует понимать услуги, оказываемые потребителям государственными (муниципальными) учреждениями и иными организациями. Сущность же бюджетной услуги связана, на наш взгляд, не с формой собственности организации, представляющей услугу, а, прежде всего, с предоставлением гражданам гарантированных государством услуг и с оплатой услуги из средств соответствующего бюджета.

Бюджетные услуги могут предоставляться и организациями, не являющимися государственными или муниципальными, - органы государственной власти и местного самоуправления могут заключать договоры на оказание бюджетных услуг с предприятиями частного сектора. Исходя из изложенного, под «бюджетной услугой» следует понимать предоставление гарантированных государством услуг, финансируемых за счет средств соответствующих бюджетов и предназначенных для удовлетворения потребностей физических лиц, населения региона в целом, юридических лиц.

Повышение эффективности функционирования бюджетных учреждений может быть достигнуто путем развития государственно-частного партнерства, которое приведет к сокращению нерыночных элементов функционирования в сфере удовлетворения социальных потребностей населения. Участие государства в предоставлении услуг, ранее оказываемых бюджетными учреждениями, может осуществляться с применением различных бюджетных инструментов, включающих в себя нормативно-подушевое финансирование и социальный заказ. Однако, реализация данного механизма в настоящее время не урегулирована.

Для разработки механизма социального заказа и совершенствования представления бюджетных услуг представляется необходимым уточнить следующие понятия:

социально значимые услуги - услуги, предоставляемые населению в областях образования, науки, здравоохранения, культуры, физической культуры, спорта и социальной поддержки на бесплатной или частично платной основе в соответствии с действующим законодательством;

государственный социальный заказ - комплекс мер (социально значимые услуги и социально значимые мероприятия, включая мероприятия бюджетных целевых программ) по удовлетворению социальных потребностей населения путем заключения социальных контрактов за счет средств соответствующего бюджета;

социальный контракт - договор, заключенный заказчиком с исполнителем в целях выполнения социального заказа за счет средств, предусмотренных в расходах соответствующего бюджета.

В отличие от госконтрактов на поставку продукции для государственных нужд договоры, заключаемые в рамках государственного социального заказа (соцконтракты), имеют свою специфику. Если в госконтракте заказчик и потребитель продукции совпадают в одном лице, то в социальном контракте заказчик социального заказа (государство и органы местного самоуправления) не является потребителем социально значимых услуг, потребителями услуг являются граждане.

Совершенствование практики бюджетирования следует рассматривать как важный инструмент повышения эффективности государственных расходов, меняющий в корне не только содержание всех стадий бюджетного процесса, но и саму концепцию управления государственными финансами.

Финансовая система - один из основных механизмов обеспечения базовых экономических интересов страны (прежде всего, развития инвестиционного процесса). Поэтому, государственная политика в области развития бюджетной, банковской системы и финансовых рынков в России в комплексе, должна быть построена на эффективном сочетании рыночного регулирования с организующим воздействием государства на динамику рыночных процессов.

Регулирование финансов хозяйствующих субъектов на региональном уровне следует рассматривать как:

- подсистему государственного управления, интегрированную с бюджетно-налоговой, функциональное назначение которого состоит в разработке и реализации таких действий, которые увязывают перспективные цели социально-экономического развития с мерами экономического регулирования, закрепленными в прогнозе и бюджете;

- процесс разработки и реализации прогнозов, программ и бюджета, носящих рекомендательный характер и обеспечивающих управляемость экономических процессов посредством координации действий хозяйствующих субъектов и государства и ориентирование хозяйствующих субъектов на достижение целей социально-экономического развития.

В условиях развития рыночных отношений резко возрастает роль и значение финансовых и денежно-кредитных рычагов. Эффективная банковская система должна стать важнейшей опорой государства при осуществлении политики индикативного воздействия на финансы хозяйствующих субъектов. Поэтому необходимо найти подход, в соответствии с которым в настоящее время наиболее целесообразным на региональном уровне является формирование системы индикативного планирования и реализации индикативных планов, необходимым условием реализации которых явилось бы финансирование и кредитование мероприятий, предусмотренных индикативным планом через систему региональных банков. В рамках индикативного плана должны быть определены основные направления инвестиционной активности, указаны источники и объемы привлекаемых ресурсов, даны ориентиры развития на среднесрочную и долгосрочную перспективу. Учитывая относительную ограниченность влияния регионального государственного сектора на экономику субъекта Федерации, приоритетным способом развития в этой ситуации представляется воздействие на экономику с помощью использования потенциала Центрального банка РФ, и имеющих валютные резервы в России региональных банков, в капитале которых принимают участие субъекты Федерации.

На основании всего вышесказанного можно сделать вывод о том, что необходимым условием повышения эффективности функционирования финансовой системы субъектов Российской Федерации является переход к качественно новой ступени интеграции инструментов государственного регулирования и поддержки предпринимательства на основе единой средне- и долгосрочной стратегии программного развития, в центре которого находится совершенствующийся механизм модели БОР.