1.2 Иностранные инвестиции: проблемы и решения

Судя по имеющимся статистическим данным,1 на конец минувшего года накопленный (то есть общий объём инвестиций с начала вложения, а также с учётом погашения, переоценки и прочих изменений активов и обязательств) иностранный капитал в экономике Российской Федерации составил порядка 220,6 млрд. долл. Рост к уровню 2006 года – 54,3%.

Если же рассматривать объём иностранных инвестиций в РФ не с начала вложений, а исключительно по динамике поступлений за последние годы, то становится очевидным, что в 2007 году поступило в 2,2 раза активов больше, чем в 2006.

Наибольший удельный вес приходится на прочие инвестиции, осуществляемые на возвратной основе – 50,2%. На долю прямых иностранных инвестиций пришлось 46,7%, портфельных – 3,1%. К числу основных инвесторов относятся Великобритания, Кипр, Нидерланды, Люксембург, Франция, Швейцария, Ирландия, Германия, США.

В то же время однозначно существует тенденция оттока отечественного российского капитала за рубеж. И капитал этот поступает как раз в перечисленные выше страны. В одном только 2007 году из России за границу направлено 74,6 млрд. долл., или на 43,6% больше, чем в 2006 году. А Стабилизационный фонд (разделённый сегодня на резервный и фонд будущих поколений)? Его средства вложены в основном в ценные бумаги и валюту зарубежных стран, и невольно возникает вопрос: а нужен ли такой вот экономический пинг-понг, когда западные и американские средства приходят в Россию, а российские – курсируют в обратном направлении?

Предпочтения зарубежных иностранных инвесторов в России очевидны. В 2007 основные средства были вложены ими: в добычу полезных ископаемых (17393 млн. долл. США); обрабатывающие производства (31948 млн. долл. США); оптовую розничную торговлю (47310 млн. долл. США). А российские иностранные инвестиции? На них зачастую покупаются за рубежом заводы-банкроты или другие малопривлекательные активы, на что в России иностранный инвестор никогда не позарится.

Как видим, пока в России достаточно остро стоит вопрос о новых инвестициях (в том числе и иностранных), прибыль множества отечественных предприятий вкладывается не в развитие собственного национального потенциала, а инвестируется за рубеж. К примеру, за три последних года российские предприниматели только в предприятия Соединённых Штатов Америки вложили более трёх миллиардов долларов, и вот тому конкретные примеры.1

Руководство Магнитогорского металлургического завода завершило переговоры о постройке на юге Огайо завода стоимостью миллиард долларов. В ноябре прошлого года крупнейшая металлургическая отечественная компания «Евраз-Холдинг» преобрела американского производителя стальных рельсов и стального листа Oregon Steel за 2,3 миллиарда долларов. В 2004 году компания «Северсталь» за 285 миллионов долларов купила обанкротившийся завод Rouge Industries Inc. В штате Мичиган. Кстати, этой же фирме принадлежит 80% акций американского завода SeverCorr в штате Миссисипи. За счёт инвестиций в это предприятие «Северсталь» планирует, удвоить объёмы производства стали в Америке до 5,8 миллиона тонн в год. Для решения этой задачи планируется инвестировать в течение четырёх лет ещё более миллиарда долларов.

Азы составляющей инвестиционной привлекательности недвусмысленно говорят о том, что капитал (и в первую очередь иностранный) устремляется именно туда, где существует рынок дешёвой, но квалифицированной рабочей силы, где есть собственные, относительно дешёвые ресурсы, где достаточно низкие природоохранные нормативы, то есть всё то, что может дать более высокую норму прибыли. Со всех этих позиций вложение средств российских бизнесменов в экономику США кажется полным абсурдом. Создаётся впечатление, что процесс инвестирования российскими предприятиями прибыли подменяется другим понятием: перетеканием капиталов за рубеж, что создаёт своего рода схему ухода от отечественных налоговых органов.

А потому, именно на их долю, представляется, выпадает задача по приданию процессу его первоначального статуса, значения и призвания. И здесь особое значение должно придаваться такому новому инструменту экономического хозяйствования, как специальная межрегиональная налоговая инспекция, призванная осуществлять контроль в первую очередь за движением финансовых активов наиболее крупных налогоплательщиков – юридических лиц.

Иностранные инвестиции сегодня приходят во многие регионы России. Однако динамика их роста в различных субъектах федерации неодинакова. Так, значительный подъём вложения инвестиций наблюдается в последние годы в Калужской области. Приведём только одно сравнение: уже сегодня по объёму иностранных вложений в одно только автомобильное производство Калужская область обгоняет Санкт-Петербург, где в проекты привлечено 500 млн. долларов, в то время как в Калуге уже декларированы вложения на 600 млн. долларов. И это ещё без учёта 300 млн. долларов в строительстве технопарка «Калуга-Юг» и инвестиций французского концерна PSA Peugeot Citroen в строительство нового завода под Калугой. 1

И как раз здесь интерес иностранного инвестора к вложениям весьма понятен. Ведь в регионе создан достаточно привлекательный инвестиционный климат. Принято либеральное инвестиционное законодательство, гарантирующее налоговые льготы инвесторам, снижены бюрократические барьеры, минимизированы издержки внешнего инвестора за счёт того, что область вкладывает собственные средства в развитие инфраструктуры его строительных площадок. Именно такие составляющие и привлекают в первую очередь такие всемирно известные концерны, как Volkswagen, Volvo, PSA Peugeot Citroen вкладывать свои инвестиции в Калужский регион. Плюс к этому квалифицированная и дешёвая по западным меркам рабочая сила, доступные и недорогие производственны ресурсы, а также свободный доступ к ним.

А кроме всего прочего, произведённый товар иностранным инвесторам для реализации далеко везти не придётся: им будут вполне успешно освоены многие сегменты российского рынка. И в рамках стратегической маркетинговой политики это ещё одно важное преимущество иностранных инвесторов. К примеру, только компания Peugeot в 2007 году реализовала в России 25 тысяч автомобилей, объявленный план продаж на нынешний год – 45 тысяч штук. Дилерская сеть Peugeot в РФ к концу 2008 года с 40 официальных представителей марки будет увеличена до 60 дилеров и субдилеров.2

Иностранный инвестор во многом ориентируется на рейтинги тех или иных регионов. Это объясняет динамику процесса в Калуге. В результате последних исследований агентства «Эксперт-РА» Калуге присвоен рейтинг С – «Условия для ведения бизнеса среднеблагоприятные. Предприниматели и инвесторы занимают выжидательную позицию, селективно развивая бизнес».1

Рейтинги для иностранных инвесторов, без сомнения, очень важны. Но если территория потенциального инвестирования обладает запасами полезных ископаемых (особенно углеводородов), то даже самые высокие риски не остановят наплыв финансовых активов. Так, один из самых высоких международных кредитных рейтингов – у Ханты-Мансийского автономного округа (ХМАО-Югра). Он соперничает по инвестиционной привлекательности с Москвой и Санкт-Петербургом. На долю округа приходится 7.64 % инвестиций, вложенных в экономику России за последние восемь лет.2

Забота об инвесторе даёт свои результаты в целом ряде регионов РФ. Объём прямых инвестиций в экономику Липецкой области достиг 180 млн. долларов и в расчёте на душу населения этот показатель приближается к 2 тыс. долларов. На территорию Белгородской области пришли инвесторы из Германии, Франции, Великобритании, Югославии, Чехии и Болгарии. Ибо здесь создана мощная финансово-кредитная структура по отбору и поддержке инвестиционных проектов, в том числе и с иностранным капиталом.3 То есть, сама тенденция прихода на рынок иностранного капитала, говорит о том, что процесс этот вполне закономерен и обусловлен целым рядом факторов. В частности, хорошим инструментом для этого являются нарождающиеся сегодня в России фонды регионального и муниципального развития. Деятельность их должна быть направлена, прежде всего на развитие инженерной и социальной инфраструктуры, что весьма важно для создания благоприятного инвестиционного климата в регионе.

Почему же всё-таки у России при наличии громадных внутренних ресурсов закономерно существует потребность в иностранных инвестициях? Да, прежде всего потому, что значительная часть ресурсов, аккумулированных в регионах, как самими региональными банками, так и филиалами столичных банков, действующих на их территории, перераспределяется в центр, чтобы быть размещенной в доходные и высоколиквидные активы. Перераспределение средств осуществляется по двум каналам: через их перевод филиалами московских банков в их головные конторы и через перевод из головных контор крупных региональных банков в их московские филиалы.

Таким образом, российская банковская система также является отражением сложившейся ситуации, когда в условиях нехватки инвестиционных ресурсов происходит отток значительного капитала из регионов – в центр или за рубеж. Причем, как правило, чем больше регион нуждается в ресурсах для структурной перестройки хозяйства, тем большим является отрицательное сальдо расчетов по корреспондентским счетам действующих на его территории банковских учреждений, то есть тем больше ресурсов из этого региона уходят в центр.

Основной причиной невыгодного для регионов перераспределения капитала в пользу центра является крайняя ограниченность сфер выгодного и относительно безопасного размещения средств на территории регионов. Во многом это связано со слабым развитием региональных фондовых рынков, поскольку значительная часть аккумулированных банками ресурсов, в конечном счете, попадает на рынок ценных бумаг, где превращается в фондовые активы. На московском и санкт-петербургском фондовых рынках возможности выгодного и надежного размещения средств значительно выше, чем на региональных. Здесь сосредоточена практически вся торговля высоколиквидными ценными бумагами, так называемыми, «голубыми фишками», тогда как на региональных рынках наряду с некоторым числом достаточно надежных и привлекательных бумаг местных эмитентов обычно довольно в большом объеме предлагаются к продаже бумаги, именуемые на Западе «мусорными». Такие бумаги (в основном векселя компаний с нефинансовым профилем деятельности) обещают инвесторам в случае погашения высокую прибыль, но риск по ним, как правило, является чрезмерным. Многие из них вообще не имеют какого-либо реального обеспечения, вследствие чего по подобным бумагам велика вероятность дефолта.

Есть и ещё одна проблема. Одним из краеугольных камней экономической теории является положение о том, что иностранные инвестиции, работают, как минимум, в три раза эффективнее отечественных. Считается, их приход всегда связан с инновациями, ноу-хау, последними достижениями науки и техники. Но всегда ли это происходит на самом деле? К примеру, модельный ряд тех же автомобилей в постиндустриальных странах меняется раз в два-три года. Поэтому, по всей видимости, те модели, которые выпускаются в России сегодня для той же Европы – новинки вчерашнего дня, да и технология их изготовления – не самая инновационная. А кроме всего прочего, западный инвестор не забывает о рабочих местах у себя на родине, где по-прежнему изготавливается большинство комплектующих для автопредприятий на территории России. Так, той же компании «Фольксваген-Рус», открывшей свой филиал в Калуге, с момента образования через станцию Брест (практически, за год) поступило 800 сорокафутовых контейнеров с комплектующими.1

Поэтому, одно – приход инновационных технологий, и совсем другое – вынос экологически вредных компонентов производств (таких, как литейное или кузнечное производство) за пределы собственной страны. И здесь необходимы соответствующие федеральные и региональные комиссии, которые грамотно, а главное непредвзято смогли бы отличить одно от другого и выбрать именно дарёного, а не троянского коня.

Это поможет разобраться и с ещё одним вопросом: всегда ли адекватны мощности региона приходящему в него иностранному капиталу? Ведь нехватка трудовых ресурсов вызовет, без сомнения, их приток извне. И хорошо, если строительство нового жилья для них будет подкреплено также строительством соответствующей инфраструктуры. Но, как показывает практика, именно здесь власти субъектов федерации стараются «сэкономить», подключая новые сотни тысяч новых квадратных метров к коммуникациям уже имеющимся, которые, естественно, подобной нагрузки не выносят и… пришедшие ранее инвестиции пробивают бреши в местных бюджетах.

А как относятся к инвестициям (прежде всего иностранным), к примеру, в Соединенных Штатах Америки? Здесь весьма эффективно используются практически все возможные рычаги для активизации инвестиционных процессов на региональном уровне (уровне штатов). В полной мере применяются политика налогового регулирования (а в отдельных случаях – и дерегулирования): норма налогообложения гораздо более низкая, чем в странах ЕС, зато форма налоговых отчислений предельно проста и «прозрачна».

Способствует процессу и направленность кредитной политики. Так, по закону штата Небраска фирма получает налоговый кредит, если содействует росту занятости не непосредственно в своем штате. При этом применяется два жестких критерия: «нанять не менее двух служащих на полный рабочий день и вложить капитал в экономику штата в сумме не менее 75 тыс. долл. в течение финансового года. Размер налогового кредита в этом случае равен 1500 долл. для каждого вновь принятого на работу 1000 долл. на каждые 75 тыс. долл. вложенных инвестиций».1

Основным индикатором при этом является цена привлекаемых инвестиций. Так, если в 1980-х гг. для привлечения корпорации «Хонда» штатом было израсходовано 4 тыс. долл., то в 1990-х гг. затраты на привлечение концерна «Мерседес-Бенц» - 168 тыс. долл. В то же время в Кентукки цена получения инвестиций «Тойоты» превысила отметку в 325 млн. долл. Инвестиции «Фольгсваген» для Пенсильвании обошлись в 93 млн. долл. То есть, меры по привлечению инвестиционных потоков из-за рубежа абсолютно адекватны поступающим инвестиционным потокам. Если занятость на иностранных фирмах в 1977 году составляла 1,8 %, то в 2000 – уже 4,8 % .1

Высокий потенциал управления процессом привлечения инвестиций на региональном (уровне штатов) и местных уровнях, простота оформления документации государственными органами, прозрачность налоговых платежей, по мнению исследователей, являются основанием для вывода, что на долгий период американская модель могла служить примером для подражания при создании благоприятного инвестиционного климата.2

При этом процесс активизации инвестиционного процесса рассматривается в США, в том числе и на региональном уровне (уровне штатов), не только как импортирование иностранного капитала, но и как экспорт собственного капитала на территорию других стран. Во втором случае «инвестиционная деятельность рассматривается правящими кругами как мощный рычаг влияния на национальную политику других государств, поскольку прямые иностранные инвестиции и кредиты на сегодняшнем этапе развития международных отношений способны заменить уже отслужившие рычаги воздействия для достижения прочного положения в мире, обеспечить доступ к рынкам и послужить стимулом к реализации долговременных задач, в том числе и защиты интересов национальной безопасности».3

Представляется, что для Российской Федерации является актуальным опыт создания американскими штатами своих зарубежных представительств, которые, в числе прочих задач, проводят постоянный мониторинг потенциальных инвесторов. При этом каждый из американских штатов не только имеет свое представительство в каких-либо зарубежных странах, но и свои целевые программы: как для привлечения национальных, так и иностранных инвесторов. Каждый из 50 штатов США разработал свою инвестиционную программу. В настоящее время на уровне местных органов власти действуют около 6 тыс. программ стимулирования экономического развития, а бюджетные суммы на осуществление этих программ составляют в среднем 1 млн. долл.… Нередко руководство штатов и местных органов власти предлагают инвесторам не просто отдельные формы стимулов, но даже пакеты льгот.1 На протяжении последнего десятилетия в целом ряде штатов созданы корпорации с ограниченной ответственностью, которые, получив ограниченную ответственность, в то же время не облагаются налогом на прибыль корпораций. Они играют роль как бы промежуточного звена между Министерством торговли США и иностранными инвесторами, так как лучше знают положение на местах и готовы к конкретному плодотворному сотрудничеству.

Достойной альтернативой иностранным инвестициям могли бы стать средства Стабилизационного фонда Российской Федерации. Ведь, по определению, привлекательность собственного капитала тем и отличается от заёмного, что обходится значительно дешевле. По крайней мере, за минусом процентов по кредиту. То есть, данные средства можно было бы частично направить на рефинансирование кредитных организаций, предоставляющих, к примеру, ипотечные жилищные кредиты населению, с фиксированной процентной ставкой (например, 3%). Речь может идти о суммах порядка 10% объемов Стабилизационного фонда.

Это позволит значительно большему количеству граждан принять участие в ипотечных программах, а также решить проблему «длинных» денег, которых практически нет в банковской системе (за исключением 2-3 банков). Кроме того, это будет хорошим сигналом обществу, что власти реально повернулись лицом к своим гражданам.

Реальной опасности в подстегивании инфляции не существует, поскольку параллельно граждане будут вкладывать собственные средства на цели приобретения и строительства жилья.

Реальной опасности в уменьшении объема Стабилизационного фонда также не существует, поскольку возвратность средств обеспечена самым надежным активом – залогом жилой недвижимости.

Параллельно возникнет дополнительный поток налоговых поступлений в бюджеты от увеличения объемов жилищного строительства и ипотечного кредитования, который с лихвой должен компенсировать потери, связанные с низкой процентной ставкой.

В этой связи представляется целесообразным поставить вопрос перед федеральными органами власти о необходимости использования части (не менее 10%) средств Стабилизационного фонда на цели ипотечного жилищного кредитования.

При определении параметров государственной стратегии в использовании иностранных инвестиций в первую очередь необходимо обозначить те принципы, которые учитывали бы большинство реалий – составляющих экономического развития современной России. На этот вопрос существует множество точек зрения, зачастую спорных и неоднородных. Поэтому хотелось бы остановиться на некоем усреднённом, по-своему универсальном варианте, который включает следующие направления.1

1) отнесение эффективности инвестиции к числу важнейших параметров привлечения иностранного капитала в российскую экономику: создание селективной системы его привлечения и использования, обеспечивающей реальный приоритет эффективности над объемами и другими «привлекательными» факторами иностранных ресурсов;

2) выбор в качестве первоочередной стратегической цели реализации комплекса мер, направленных на перелом ситуации, воспроизводящей низкую конкурентоспособность и сырьевую ориентацию экономики с выходом на новую международную специализацию, которая отвечала бы национальным интересам России;

3) определение новой международной специализации, а по сути — новой парадигмы, которая учитывала бы ранее накопленный потенциал конкурентоспособности и состояние спроса на мировых рынках (например специализация по типу мировою центра формирования интеллектуальных ресурсов или мирового лидера в области обеспечения энергетической безопасности).

Кроме того, следует:

Развивать и совершенствовать такой новый инструмент экономического хозяйствования, как специальная межрегиональная налоговая инспекция.

Создать систему дополнительных стимулов для работы фондов регионального и муниципального развития. Их деятельность должна быть направлена на развитие инженерной и социальной инфраструктуры, что весьма важно для создания благоприятного инвестиционного климата.

Учредить федеральные и региональные комиссии по работе с иностранными инвестициями, которые грамотно, а главное непредвзято смогли бы давать экспертные решения.

По примеру США внедрить в регионах корпорации с ограниченной ответственностью, которые, получив ограниченную ответственность, в то же время не будут облагаться налогом на прибыль корпораций. По сути дела, они будут играть роль компетентного посредника при переговорах между представителями местных властей, бизнеса и иностранными инвесторами.

Средства Стабилизационного фонда Российской Федерации необходимо использовать во внутреннем инвестиционном процессе в большей степени, чем сегодня. Их можно частично направить на рефинансирование кредитных организаций, предоставляющих, к примеру, ипотечные жилищные кредиты населению.

Реализация на практике данных составляющих, представляется, может помочь привести систему иностранного инвестирования в Российской Федерации в новую, более качественную позицию.

1.3 Инновационная составляющая стратегии развития регионов

Преодолеть сырьевую направленность структуры российской экономики сегодня возможно только за счет активизации внутренних факторов экономического роста, в первую очередь инвестиций и инновационного подхода к этому процессу. Накопленные к настоящему времени внутренние финансовые ресурсы в России не используются в достаточной мере. Существующая система привлечения инвестиционных средств не только не обеспечивает ускорения темпов экономического роста в России, но и простого воспроизводства, при котором темпы выбытия основных фондов не превышали бы темпы ввода новых основных фондов в эксплуатацию. Сложная ситуация с обновлением основных фондов характерна для всех без исключения отраслей народного хозяйства.

Одна из проблем низких темпов развития инвестиционного потенциала, представляется, заключена в том, что средства Инвестфонда РФ используются далеко не в полной мере. Так, за два последних года его работы правительством было отобрано 20 проектов, ещё четыре прошли через инвесткомиссию.1 При этом потенциал фонда и других институтов развития используется всего на 10-15 %. Ибо бюрократизация в данной сфере превосходит все мыслимые рамки.

Мало того, зачастую случается так, что инвестор может получить господдержку на подготовку проектно-сметной документации, но впоследствии ему отказывают в деньгах на реализацию проекта. А ведь затраты Инвестфонда только на проекты по освоению Сибири составят в ближайшее время уже 400 млрд. руб.1

Формально стратегии развития регионов разработаны практически во всех субъектах Федерации. Но они в большей степени направлены не на смягчение разного рода диспропорций в развитии территорий, а, в большей степени, на поддержание и восстановление накопленного потенциала.

Реальные требования времени таковы, что в региональной стратегии должны быть представлены прогнозные балансы по ключевым видам ресурсов.

Понятно, что при нынешнем положении дел это сделать непросто. Даже крупные предприятия для своих инвестиционных проектов ждут отвода земли годами. За подключение к электросетям зачастую требуется отдать сумму, которая равна, а порой и превышает стоимость проекта.2

Представляется, что на этом фоне каждый регион или МО должны иметь регламент по работе с инвесторами, определяющий действия и ответственность органов власти на всех этапах инвестиционного проекта. Необходимо софинансировать не сами проекты, а создавать действенные региональные инструменты. Именно поэтому целесообразно пересмотреть федеральную политику по поддержке региональных проектов за счёт средств Инвестиционного фонда.

Ещё одной проблемой данного направления является отсутствие чётких сроков прохождения проектов, ответственности чиновников за согласование документов и заключение инвестиционных соглашений. В результате выделение денег по одобренным проектам затягивается, а за это время инфляция диктует уже новые затраты на осуществление проекта. Поэтому, представляется, что необходимо внедрить систему «одного окна» на самом первом этапе отбора проектов.

Кроме того, следует более внимательно изучать и внедрять опыт тех регионов РФ, которые уже добились существенного улучшения инвестиционного процесса на своей территории.

К примеру, Тюменская область – нефтедобывающая, а уже потому – благополучная и самодостаточная. Но её опыт инвестирования заработанных средств – достоин внимания.1 На 2008 год в регионе реализуется более тридцати крупных проектов с общим объёмом инвестиций свыше 7,5 млрд. евро. Сравним: в 2007 году объём инвестиций составил порядка трёх млрд. евро. К этой динамике можно прибавить, что темпы роста инвестиций в области практически вдвое превышают средние российские показатели. Средства вкладываются в развитие пищевой, лёгкой, лесной, деревообрабатывающей промышленности, туризма, сельского хозяйства, рыболовства и многих других отраслей.

Здесь можно говорить о благоприятном инвестиционном климате, созданном во многом благодаря совершенствованию региональной законодательной базы. Так, целым рядом законов предусмотрено предоставление инвесторам налоговых льгот, бюджетных кредитов, субсидий и субвенций, содействие в предоставлении бизнесу земельных участков и иной недвижимости, находящейся в областной собственности.

Правительство области также создаёт специальные промышленные площадки для строительства новых производств, где инвестор может получить участок с подведёнными к нему основными коммуникациями и где ему предоставляются значительные льготы.

Федеральное законодательство едино для всей территории РФ. Для инвесторов льготы предполагают стандартный набор, куда входят налог на прибыль; транспортный и земельный налоги. Но есть и те специфические преференции, которые каждый регион определяет самостоятельно.

В той же Тюменской области действует программа субсидирования процентных ставок по банковским кредитам. За счёт бюджета предлагается компенсация в размере 2/3 ставки рефинансирования.2 Среди критериев для принятия решения – увеличение налогооблагаемой базы инвестора, рост количества рабочих мест и т.д.

Но, похоже, что таких мер уже становится недостаточно. В региональную практику необходимо вводить такие понятия, как «налоговые каникулы», снижение налогового бремени, отмену НДС для определённой категории предприятий.

Нельзя не учитывать и того, что для экономического подъёма РФ в первую очередь необходима грамотная стратегия территориального развития страны. Ибо на сегодняшний день не существует ни традиций, ни форм планового регионального развития, которые бы давали весомые результаты при реализации комплексных программ.

Стратегии развития территорий большинства регионов либо откровенно слабы, либо отсутствуют вовсе. Из них лишь две-три содержа намеки на связи с соседями, и только одна (Ханты-Мансийского округа) органично входит в концепцию развития всего Полярного Урала.

Региональный заказчик чаще всего заинтересован в изготовлении «стратегии» лишь потому, что от этого зависти получение дополнительных средств из федерального источника. Кроме того, все стратегии объединяет отсутствие механизмов и технологий реализации.

На федеральном уровне также превалирует отраслевое, ведомственное планирование. Отслеживание эволюции распределения денежных потоков, движения людских масс осталось в прошлом. Это порождает новые экономические проблемы. Среди них – концентрация ресурсов, скажем, в Калужской области.

За счёт только инвестиций в экономику Калужской области удалось привлечь за последнее время 3 млрд. евро. Ежегодный рост бюджета достигает 50-ти %. Во многом это связано с тем. что регион подписал соглашение с Банком развития РФ. Для создания инфраструктуры индустриальных парков Калужской областью получен кредит на уникальных для современного рынка условиях: порядка 50 млрд. руб. на 10 лет под 10 % годовых.

Благодаря этому ресурсу в 2008 году ожидается рост объёма инвестиций порядка 37 % к уровню прошлого года. С 1999 года наблюдается трёхкратный инвестиционный рост в регионе.1

В течение ближайшего времени в Калужском регионе будет присоединено более 400 мегаватт мощностей в электроэнергетике, предполагается создать более 30 тысяч рабочих мест, освоить более трех тысяч гектаров индустриальной застройки, расположенных в пяти индустриальных парках. Столь масштабные планы связаны с производством в области автомобилей и автокомпонентов. Но, привлекая на территорию массовое конвейерное производство, власти должны понимать: противоречия между требованиями к экологической устойчивости процесса и новыми нагрузками на окружающую среду неизбежны. А значит, их нужно планировать и разрешать.

Минусом является то, что с 90-х годов прошлого века в РФ уже практически не велась работа над генеральными планами развития городов и регионов, исчезла картина страны как единого социально-экономического целого. Та же муниципальная статистика была ликвидирована в начале 90-х годов. В распоряжении экономических стратегов остались лишь средние величины по обширным и крайне неоднородным регионам. Данные эти пригодны лишь для отчетности, но не для планирования. Поэтому в первую очередь необходим экспертный инструмент стратегического планирования. В его качестве могут выступить Институт современного развития, Центр регионального развития РСПП, ЦСР «Северо-Запад».

Нынешней ключевой целью российской экономики должно стать обеспечение сбалансированного развития территорий. Ставка при этом должна делаться на сокращение межрегиональной дифференциации, которая на сегодняшний день достигла предельных размеров: уровень развития отдельных регионов различается в 10 раз.1

Естесственнно, для этого потребуется завершения процесса разграничений полномочий между федеральными, региональными и местными властями. Но таким образом, будет достигнута важнейшая цель региональной политики — формирование эффективного и компактного государства.

На фоне рассматриваемых проблем весьма характерен для понимания стоящих перед отечественной экономикой вопросов девиз третьего дальневосточного международного экономического форума – «Стратегия 2020: региональное измерение». Ведь его основной задачей стало обратить внимание на роль регионов в развитии РФ. Только успешная работа территорий может обеспечить благосостояние страны в целом, а при нищих регионах не может быть и богатого государства. И это подтверждают имеющиеся примеры.2

Так, по итогам "Рейтинга инвестиционной привлекательности российских регионов: 2006—2007 годы", ежегодно проводимого Рейтинговым агентством "Эксперт РА", Хабаровский край по инвестиционному потенциалу занимает 25-е место среди 85 субъектов Российской Федерации, по инвестиционному риску – 35-е место. Среди регионов Дальневосточного федерального округа край занимает лидирующее положение по минимизации инвестиционного риска.

За 2000-2007 годы объем инвестиций в основной капитал вырос в 3,2 раза, индекс промышленного производства - в 1,7 раза, валовой региональный продукт увеличился на 65 процентов. Реализация Стратегии развития края с учетом инвестиционных проектов позволит к 2025 году увеличить инвестиции в основной капитал в 5,4 раза к уровню 2007 года, ВРП увеличится в 3,6 раза, индекс промышленного производства - в 3,9 раза.

Сегодня в разной стадии готовности или разработки находятся более 200 инвестиционных проектов, способных качественно изменить и ускорить развитие не только края, но и востока России в целом.

Разрабатывается краевая Стратегия социально-экономического развития до 2025 года, направленная на инновационную модернизацию отраслей экономики, развитие инфраструктуры, создание благоприятного инвестиционного климата, проведение социальных реформ. В ее основе комплексная реализация взаимоувязанных проектов по развитию промышленной, транспортной, энергетической и социальной инфраструктуры территорий края.

Эффективное взаимодействие Правительства края с федеральными органами власти способствует привлечению для реализации краевых инфраструктурных инвестиционных проектов средств федерального бюджета.

В 2008 году из 46 федеральных целевых программ в Хабаровском крае реализуется 12. Приоритетное значение имеет федеральная целевая программа "Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года". Общий объем финансирования на 2008-2013 годы составит 52,5 млрд. рублей, в том числе из федерального бюджета - 41,8 млрд. рублей. В рамках программы предусмотрено строительство объектов энергетической, транспортной, инженерной и социальной инфраструктуры.

С одной стороны, представляется, что мы имеем дело с продуманной и детально взвешенной стратегией инновационного развития региона. И это вполне обосновано, когда речь идёт, скажем, о строительстве лесопромышленного центра в г. Амурске мощностью 500 тыс. тонн целлюлозы и 300 тыс. куб. м. лущёного шпона в год. Эта сфера глубокой переработки высокотехнологична, а потому – конкурентоспособна.

А вот строительство портовых терминалов по перевалке железной руды, угля, древесины и т.д., предполагающее, что рост мощностей в 2013 году составит до 30 млн. тонн в год, а в 2025 году – около 80 млн. тонн в год, заставляет задуматься. Даже при самых больших природных ресурсах поставки необработанного сырья в таких объёмах – не могут быть путём достойного экономического развития технологически развитой территории.

А вот в основе Калужской региональной инвестиционной политики лежит кластерный подход как один из самых эффективных инструментов. Его использование позволяет получить сразу три дополнительных преимущества: производственный подъём; образование новых территориальных инвестиционных предложений или ниш; самоорганизацию вокруг всех форм бизнеса. Плюсом является также то, что инвестору предлагается государственная поддержка – система льготного налогообложения, аналогичная свободной экономической зоне.

Калужским областным правительством сегодня подписано 30 инвестиционных соглашений, что позволит в течение трёх ближайших лет реализовать проекты на сумму 75 млрд. руб. Динамика, на первый взгляд, складывается неплохая. Но, с другой стороны, к сожалению, среди намеченных к реализации соглашений нет ни одного, которое бы было заключено с калужскими предпринимателями. И только 3 (т.е. всего 10 %) – с предпринимателями российскими. К тому же практически 52 % всех инвестиций (а это – порядка 15,5 млрд. руб.) приходится на областной центр, что делает затруднительным планомерное развитие территорий муниципальных образований.1

А ведь в области достаточно конкурентоспособных предприятий, в том числе и по выпуску автомобильных компонентов. К примеру, ОАО «Автоэлектроника», которое проводит активную инвестиционную политику. На развитие в 2008 году им направлено 100 млн. руб. Рост производства по сравнению с 2007 годом вырос в два раза и достиг суммы в 2 млрд. руб., что дало соответственно рост налоговых платежей в местный бюджет.1

Получается, что при выдвижении инвестиционных проектов местные предприниматели находятся в гораздо худших стартовых условиях, чем иностранные и вряд ли приходится в связи с этим говорить о конкурентоспособности их продукции. Поэтому, представляется, в регионе в первую очередь необходимо создать различного рода преференции для альянсов местного бизнеса с иностранными партнёрами. Иначе, поддерживая иностранного товаропроизводителя, мы потеряем своего собственного.

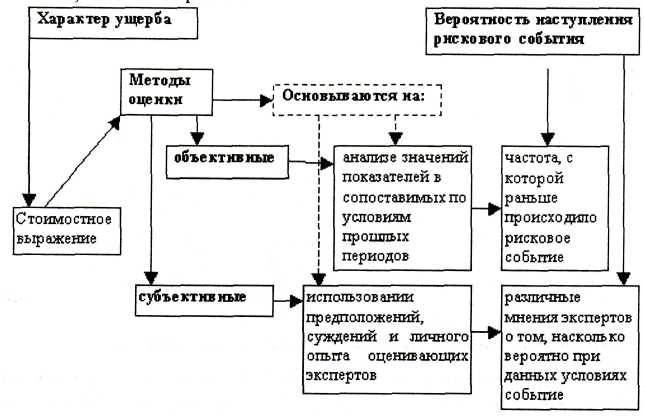

В рамках инвестиционного процесса одной из наиболее значимых характеристик становятся налоговые риски.2 При оценке такого риска анализируют обычно две его составляющие: вероятность наступления и характер ущерба (рис 1).

Рис. 1 Анализируемые составляющие налоговых рисков.

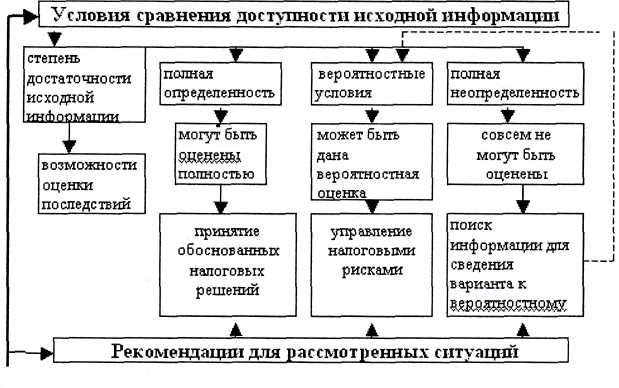

При этом управление налоговыми рисками во многом зависит от доступности информации о вероятности наступления и величине их последствий, выраженной стоимостными показателями (рис. 2).

Рис. 2 Информационные ситуации принятия налоговых решений

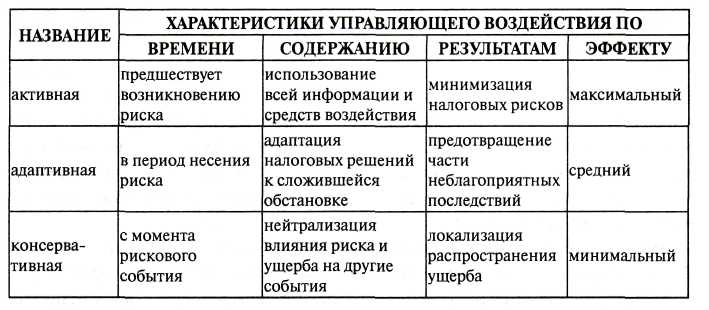

Специфика же управления налоговыми рисками будет зависеть от формы управления налоговым риском, обусловленной моментом управления по отношению к возникновению налогового риска (таблица 1).

Таблица 1

Формы управления налоговыми рисками

Поэтому при управлении налоговыми рисками в инвестиционном процессе особую важность приобретают такие инструменты управления, как информированность и оптимизация, оценка и управление, обмен информацией и отчётность.

Развитие территорий в плане инвестиционных вложений всегда связано с развитием инфраструктуры этих территорий. В том числе и дорожного строительства. В этом плане интересен опыт Китайской народной республики.1

К примеру, железная дорога Пекин-Тяньцзинь дотировалась из средств, отпущенных на проведение Олимпиады-2008 в Китае. Для пекинской олимпиады эта ветка заметно снизила транспортное давление на столицу. После же окончания олимпиады значение этой железнодорожной магистрали не только не уменьшилось, а значительно возросло.

Ведь Пекин обладает богатыми финансовыми и кадровыми ресурсами, развитой сервисной промышленностью и комплексом наукоёмких отраслей, а в Тяньцзине – мощная база промышленного производства и богатые транспортные ресурсы, поэтому после открытия новой железной дороги возможности формирования единой экономической зоны многократно увеличиваются. Кроме того, развитые в Пекине дизайнерская, консалтинговая и юридическая отрасли благодаря новой линии сообщения получают выход на рынок Тяньцзиня.

Низкая стоимость квадратного метра жилплощади Тяньцзиня и удобное транспортное сообщение привлекают новых покупателей и инвесторов. Кроме того. Преимущество низкой себестоимости , бытового и сервисного обслуживания офисных зданий портового района Тяньцзиня способствует размещению пекинских финансовых и культурных учреждений, что улучшает экономику, торговлю, культуру и социальную среду.

Произойдёт что-то подобное после предстоящей Олимпиады в городе Сочи РФ? Говорить с уверенностью пока что трудно. Ибо в России слишком много примеров негатива в данном плане.

К примеру, в том же Калужском регионе, который по стратегии инвестиционного развития наречён региональными властями «российским Детройтом», транспортные развязки оставляют желать далеко лучшего. А ведь именно с них начинался экономический подъём в своё время и в Германии, и в США. Мало того, зачастую отпущенные на эти цели средства используются далеко не по назначению.

Стратегии развития регионов во многом ориентируются на федеральную стратегию развития. Так, с учётом этой составляющей в регионе пересмотрены планы диверсификации экономики. В структуре ВРП доля малого бизнеса к 2020 году планируется на уровне 32 % (за 5 лет она уже выросла с 11 до 24 %).1

Поставленную Президентом РФ задачу четырёхкратного роста производительности труда область будет решать за счёт инновационного развития. Доля инновационной продукции в ВПП будет увеличена с 8,4 до 17 %.

В сегодняшней России более 70 процентов изобретений направлено на поддержание или незначительное усовершенствование существующих, устаревших видов техники. Частный сектор вкладывает в науку только около трети от государственных вложений. Это несоизмеримо с потребностями обновления производства и расширения спектра принципиально новой отечественной продукции. Уровень инновационной активности российских предприятий (отношение числа инновационно-активных предприятий к их общей численности) даже в условиях экономического подъема последних лет не превышает 10 процентов, что в 5-7 раз ниже, чем в развитых странах. В объеме производства на инновационную продукцию приходится около 5-6 процентов. Востребованность отечественным бизнесом результатов ИР остается невысокой: менее 5 процентов зарегистрированных изобретений становятся объектами коммерческих сделок, в хозяйственном обороте находится 1 процент результатов научно-технической деятельности, тогда как, например, в США и Великобритании - 70 процентов.2

Такая не слишком оптимистичная картина обусловлена спецификой осуществлявшегося в стране процесса приватизации и вытекающих из ее характера стратегий российских фирм. Крупный отечественный капитал, способный осуществлять вложения в производство и коммерциализацию новых знаний, сложился у нас в основном в отраслях, которые по своей природе менее инновационны, - добыче и первичной переработке сырья, торговле и банковской сфере. Предприятия, выпускающие конечную готовую продукцию, более инновационные в принципе, в большинстве имеют меньшую рентабельность. Поэтому собственных средств им хватает на обеспечение главным образом текущего производства, а их возможности финансирования ИР крайне ограничены.

Цели производственной и коммерческой деятельности крупных российских предприятий, как отмечают отечественные специалисты по управлению, состоят в "делании денег", а зачастую - и в личном обогащении их владельцев. Финансовые потоки предприятий направляются таким образом, чтобы максимально увести их от налогообложения, от кредиторов и «чужих» акционеров. Практически вся прибыль и значительная часть инвестиционных ресурсов вывозится за границу, а затем по мере необходимости репатриируется в виде кредитов зарубежных банков либо прямых инвестиций иностранного капитала.

Не побуждает отечественный бизнес к инновационной деятельности и состояние конкурентной среды российских производств. Примерно 20 % промышленных предприятий вообще не испытывают серьёзного конкурентного давления.

Правительством большинства стран-лидеров технологической гонки наука и инновации рассматриваются не только как фундамент и одновременно инструмент повышения конкурентоспособности и безопасности, но и как базовый элемент общества нового типа, основанного на знаниях. При этом учитывается, что накопление знаний - кумулятивный процесс. Вложения в науку и образование дают отдачу только при их стабильности или росте в долгосрочной перспективе. Прекращение финансирования исследований на каком-то этапе не может быть компенсировано даже при его скачкообразном увеличении в будущем.

Страны-лидеры неуклонно наращивают абсолютные объемы затрат на научные исследования и создание новых знаний и технологий. По относительному показателю затрат на НИОКР вперед недавно вышел Израиль, расходы которого выросли до 4,7 процента ВВП. Он опередил Швецию, где уже долгое время затраты на НИОКР превышают 3 процента ВВП. Япония также тратит на эти цели более 3 процентов ВВП, США - 2,7 процента. Ведущую роль в проведении долгосрочных прикладных и фундаментальных исследований и разработок в этих странах играет предпринимательский сектор. Бизнес финансирует от 61 процента (Франция) до 75 процентов (Швеция) общенациональных затрат на ИР, а в ряде стран корпорации вкладывают средства и в развитие фундаментальной науки. Так, в Японии, например, они обеспечивают более трети расходов на эту сферу, в США - более четверти, а в Южной Корее, где университеты и государственный сектор науки относительно слабы, - почти половину.

На фундаментальную науку в развитых странах расходуется от 6 до 22 процентов всех вкладываемых государством в науку средств. Наряду с прямым финансированием исследований и разработок государство стимулирует инновационную деятельность предпринимательского сектора с помощью достаточно широкого арсенала средств экономической и бюджетной политики. К числу этих средств, в частности, относятся: включение затрат на ИР частного сектора в себестоимость продукции; списание значительной части научного оборудования по ускоренным нормам амортизации; применение адресных налоговых льгот; льготное кредитование ИР и долевое финансирование крупных проектов; безвозмездная передача или предоставление на льготных условиях государственного имущества или земли для организации инновационных предприятий или научной инфраструктуры в регионах.

Долгосрочная стратегия экономического развития России сегодня предусматривает последовательное увеличение внутренних затрат на НИОКР и образование соответственно до 1,8 процента и 5-5,3 процента ВВП в 2012 году, 3,3 и 5,3-5,7 в 2017 году и до 4 процентов и 5,5-6 процентов ВВП в 2020 году.1 Уже сегодня осуществляются мероприятия, способствующие развитию рынка инновационного капитала и инфраструктуры инновационной деятельности: создание особых экономических зон, инновационно-технологических центров и т. п. Для поддержки начинающих инновационный бизнес предприятий создана Российская венчурная компания, которая будет работать как фонд фондов, полностью принадлежащий государству. За счет средств компании будет профинансировано участие государства в 10-12 закрытых паевых инвестиционных фондах.

Однако без осуществления мер, направленных на создание полноценной конкурентной среды и ограничение отраслевого и регионального монополизма, повышение заинтересованности предпринимательских кругов в инновациях вряд ли окажется возможным. Не менее важно ускорить формирование национальной инвестиционной системы. Пока оно идет недопустимо медленно. Нужна и система стимулов для подъема отечественного машиностроения, без которого просто невозможно материализовать научное знание в новые технологии.

На основании всего вышесказанного можно сделать следующие выводы:

1.Средства Стабфонда РФ должны расходоваться на более «прозрачной», адресной и предсказуемой основе, создавая тем самым базу для развития реального сектора экономики.

2. Необходимо разработать и внедрить стратегии развития регионов, разработанные во всех субъектах Федерации, ибо только тогда можно рассчитывать на минимизацию диспропорций в развитии территорий.

3. Необходимо более внимательно изучать и внедрять опыт тех регионов РФ, которые уже добились существенного улучшения инвестиционного процесса на своей территории.

4. Развитие территорий в плане инвестиционных вложений всегда связано с развитием инфраструктуры этих территорий. И здесь вполне может пригодиться опыт зарубежных стран, к примеру, КНР.

5.Инновационная составляющая должна иметь приоритеты развития в любом из инвестиционных проектов, что поможет сделать и производство, и продукцию отечественных предприятий конкурентоспособной и востребованной.

Только в этом случае инвестиционные процессы в Российской Федерации создадут конкретную базу для развития реального сектора экономического развития в её субъектах.

1.4. Перспективы и резервы роста экономического потенциала регионов

Задача роста валового внутреннего продукта, и, как следствие, регионального валового продукта на местах, диктует необходимость дальнейшего поиска резервов по интенсификации процесса развития экономического потенциала. Среди субъектов Российской Федерации возможности потенциала Калужской области, на взгляд автора, во многом характерны и для целого ряда других областей. Именно поэтому накопленный здесь опыт нуждается в осмыслении.

В структуре промышленного производства Калужской области сегодня основной удельный вес занимает машиностроительный комплекс (более 40%). Однако в последнее время складываются более благоприятные условия для развития отраслей, производящих конечную товарную продукцию, таких как пищевая промышленность (20,5%), лесопромышленный комплекс (12%) и промышленность строительных материалов (6%) .

По итогам 2006 года и 1-го полугодия 2007 года по всем видам экономической деятельности, составляющим в настоящее время машиностроительный комплекс области, наблюдается рост промышленного производства: металлургическое производство и производство готовых металлических изделий - 119,3% (115,3% - 1-е полугодие 2007 года), производство электротехнических машин и электрооборудования - 104,8% (125,5% -1-е полугодие 2007 года), производство транспортных средств - 113,5% (136,5 % -1-е полугодие 2007 года).1

Итоги социально-экономического развития Калужской области ряда последних лет свидетельствуют о сохранении положительных тенденций. Позитивная динамика прослеживается практически по всем экономическим показателям. Индекс промышленного производства в прошлом году составил 106,4%, а, начиная с 2000 года, его прирост – 178,5%. Реальные денежные доходы населения возросли за минувший год на 15,8%, а по сравнению с 2000 годом – более чем вдвое. При этом среднедушевые денежные доходы возросли за год почти на 30%, а по сравнению с 2000 годом – в 5,3 раза. Сократилась дифференциация в размере заработной платы по отраслям, отдельным предприятиям и категориям работников.2

Последние годы экономическая политика региона характеризуется форсированной наступательной политикой по привлечению инвестиций, созданию и развитию технологических и индустриальных парков, размещению на их территориях новых производств, в том числе с иностранным участием. Общий объем иностранных инвестиций в 2006 году увеличился по сравнению с 2005 годом в 5 раз и составил 127,1 млн. долларов США. В 2007 году продолжала наблюдаться тенденция темпов роста. Инвестиции в основной капитал выросли в 1,5 раза по сравнению с 2006 годом. Иностранные инвестиции за этот же период увеличились практически на 20 %.3

Закончено строительство фармацевтического завода концерна «Хемофарм», завода электронного оборудования «Крафтвэй». Завершается строительство фабрики концерна «Нестле». Расширяется производство на ранее созданных предприятиях. В области начата реализация крупных «прорывных» проектов. Наиболее значимый среди них – строительство автозавода «Фольксваген» с объемом инвестиций 426,4 млн. евро.

Подписаны инвестиционные соглашения с концерном «Вольво» и компанией «Самсунг» на сумму более 100 млн. евро каждый, а также рядом предприятий стройиндустрии, в том числе французской компанией «Лафарж» на сумму 230 млн. евро. На 20% к уровню 2005 года выросли объемы выполненных работ в строительстве.1

Высокий мультипликативный эффект в области возможен и от развития отрасли туризма. Начало инвестированию в данном направлении уже положено. В Жуковском районе большое количество туристов посещает «Парк птиц». В Износковском районе люди отдыхают в «Сафари-парке». В Дзержинском – на фольклорных праздниках в деревне Никола-ленивец. Надо развивать это направление деятельности, ибо для многих населенных пунктов – это надежный путь не только к выживанию, но и развитию муниципальных образований, особенно сельских.

Очевидно, что в дальнейшей перспективе залогом поступательного развития в экономике является инновационный путь. Калужская область стала первым регионом в России, на территории которого начала реализовываться программа развития наукограда. Указом Президента РФ от 6 мая 2000 г. № 821 г. Обнинску присвоен статус наукограда на срок до 31 декабря 2024 г. Обнинск - это признанный научный центр мирового значения, на территории которого сосредоточено двенадцать научно-исследовательских институтов, в том числе 3 государственных научных центра, и несколько крупных научно-производственных предприятий. В этих научных организациях разрабатываются уникальные технологии по всем направлениям науки и техники, не имеющие аналогов не только в России, но в и мире. В НИИ города работают тысячи докторов и кандидатов наук. Ряд сформировавшихся здесь научных школ получили международное признание. Высокий уровень исследований обнинских ученых стал основой долговременных и разносторонних научных связей институтов города с международными организациями, зарубежными научными центрами.

Одним из наиболее значимых результатов, которые достигла область в инвестиционном плане, стало создание новой муниципальной промышленной зоны (технопарка) в городе Обнинске – специализированного комплекса в области биотехнологий, фармацевтики, новых материалов – как ключевого элемента инновационного университета и инфраструктуры поддержки высокотехнологичного бизнеса.

Этот проект начал реализовываться в рамках Программы развития города Обнинска как наукограда на 2000 – 2004 годы. Сегодня его развитие продолжается высокими темпами. Миссия проекта – создать эффективную, действенную систему поддержки и продвижения наукоёмких, инновационных проектов – от момента зарождения научной идеи до организации серийного выпуска продукции и гарантировать успешное развитие и реализацию наукоёмких инновационных проектов в области биотехнологий, фармацевтики, новых материалов.

В минувшем году за счёт целевых средств были выполнены проектно-изыскательские и строительно-монтажные работы по сооружению инженерных сетей и коммуникаций технопарка, общая площадь которого составляет порядка 50 гектаров.

К концу 2007 года подано 19 заявок на размещение в технопарке «Обнинск». Объём заявленных инвестиций резидентов технопарка «Обнинск» составляет 4 275,65 млн. рублей. Предполагаемое количество новых рабочих мест – около 2000.

По предварительным прогнозам объёмы выпуска продукции после завершения строительства и выхода предприятий на проектную мощность (ориентировочно – к 2011 году) составят более 13 млрд. рублей.1

Основным достижением последнего времени в сфере межбюджетных отношений является создание эффективного механизма распределения трансфертов, как на региональном уровне, так и на уровне муниципальных образований. В то же время вызывает озабоченность несбалансированность большинства местных бюджетов, практическое отсутствие собственной доходной базы в отдельных поселениях, и главное – зачастую отсутствие заинтересованности органов местного самоуправления в рациональном использовании бюджетных средств. В этой связи основная задача видится в создании стимулов к повышению качества управления муниципальными финансами. Представляется, что укрепление экономической основы местного самоуправления должно обеспечиваться за счет передачи муниципальным образованиям дополнительных нормативов отчислений от налогов.

Это должно способствовать стимулированию их работы по привлечению инвесторов и увеличению собственной налоговой базы. Кроме того, с целью повышения ответственности органов местного самоуправления за эффективное использование бюджетных средств есть необходимость определить приоритетные направления финансовой поддержки, оказываемой из областного бюджета в форме субсидий, причем с учетом уровня их бюджетной обеспеченности и активности. Количество направлений софинансирования из областного бюджета должно быть ограничено.

Следует передать финансирование строящихся объектов, находящихся в муниципальной собственности, местным бюджетам, предусмотрев в областном бюджете средства для софинансирования адресной инвестиционной программы. При этом следует учесть, что в нынешнем году коренным изменением и главной особенностью бюджетной политики является формирование бюджета на 3-х летний период, при котором годовой бюджет выступает лишь составной частью перспективного финансового плана.

Исходя из этого, в 2008 году и в среднесрочной перспективе бюджетная стратегия должна направляться на дальнейшее экономическое развитие Калужской области, обеспечение социальной стабильности, повышение эффективности и прозрачности управления общественными финансами. При этом стратегия должна быть ориентирована на достижение следующих целей:

развитие налогового потенциала;

увеличение эффективности и результативности бюджетных расходов;

поддержание объемов государственного долга в пределах, установленных бюджетным законодательством;

усиление финансового контроля.

Основная задача в области доходов – обеспечение таких темпов роста налоговых доходов консолидированного бюджета области, которые обеспечат постепенное снижение зависимости бюджета Калужской области от федерального бюджета и выход на бездотационный уровень.

Необходимо также усилить меры, направленные на повышение официальных доходов работающего населения, а также легализацию выплаты заработной платы во всех секторах экономики. Положительно зарекомендовала себя практика согласованных действий исполнительных органов государственной власти области, предприятий, организаций, объединений профсоюзов, территориальных органов федеральных органов исполнительной власти за контролем выплаты заработной платы не ниже прожиточного минимума. Одновременно следует активизировать работу по повышению эффективности управления государственной и муниципальной собственностью с целью получения максимального дохода от ее использования.

При формировании и реализации бюджетной политики в области расходов основной задачей видится обеспечение концентрации ресурсов на ключевых направлениях социально-экономического развития области.

Приоритеты расходования средств требуется сосредоточить на решении проблем, затрагивающих большинство жителей области. Необходим акцент на развитие социальной инвестиционной составляющей. Четырёхкратное увеличение, до 20%, за последние 5 лет инвестиционной составляющей свидетельствует о переходе области на полноценный бюджет развития.1

Сферой особого внимания в экономике области была и остается ситуация в агропромышленном комплексе. Реформирование АПК области с привлечением инвесторов к участию в реализации национальных проектов создают благоприятные условия для его развития. Проводится работа по реконструкции и техническому перевооружению производственной базы, наращиванию объемов производства и повышению качества сельскохозяйственной продукции. И здесь необходимо усилить работу по развитию сельскохозяйственной кооперации, созданию кооперативов по реализации сельхозпродукции местных товаропроизводителей.

Только перспектива выгодной реализации произведенной продукции может быть эффективной мотивацией к наращиванию объёмов её производства.2

В сфере жилищного строительства предстоит совершить как качественный, так и количественный прорыв, обеспечить доступность жилья для широких слоев населения. Добиться этого можно соблюдением баланса между спросом и предложением, основой которого является резкое увеличение объемов жилищного строительства. В ближайшие 3 года области требуется выйти на объем жилищного строительства, обозначенный в этом году президентом государства в его послании Федеральному Собранию Российской Федерации – 1 квадратный метр на человека в год. Для этого нужно строить и вводить более 1 млн. квадратного метра жилья в год. Из них не менее 60% – индивидуального жилья.1

Такие показатели заложены в план жилищного строительства области на долгосрочную перспективу. При этом должна обеспечиваться равномерность объемов жилищного строительства по области. Недопустима избыточная концентрация строительства жилья, а значит и концентрация населения, вокруг Калуги, Обнинска и ряда других городов.

Очень важный вопрос – комплексное освоение новых жилищных массивов. В городах следует полностью отказаться от точечной застройки и перейти к застройке кварталов и микрорайонов. Это означает, что инвестором-застройщиком одновременно с жильем должны вводиться школы, детские сады, другая социальная инфраструктура. Растущие объемы строительства потребуют соответствующей динамики производства строительных материалов.

Реализация таких инвестиционных проектов как строительство цементного завода французской компании «Лафарж» в Ферзиковском районе, завода металлоконструкций компании «Унгер Штальбау», завода «Фельс-Известь» в Товарково, завода по производству кирпича в Детчино и других позволит увеличить возможности жилищного строительства.

В 2008-2010 годах будет продолжено строительство социально-значимых объектов. В ближайшей перспективе – завершение строительства инфекционной больницы в городе Калуге, капитальный ремонт областной больницы восстановительного лечения в посёлке Товарково, строительство хирургического корпуса областной больницы, туберкулезной больницы. Особое внимание уделяется строительству спортивных сооружений, в том числе с искусственным льдом. Основным принципом стало сосредоточение средств на вводных объектах. При этом сроки строительства ограничены финансовым годом, максимум - полутора годами.

Только в 2006 году за счет областных средств построено 167,8 км газопроводов. Завершены строительством 45 и введены в эксплуатацию 34 объекта газификации общей протяженностью 89,7 км. Сдано в эксплуатацию 12 котельных в 10 муниципальных образованиях, в том числе 5 автономных модульных котельных.

Газифицировано 6 тыс. квартир. В текущем году за счет средств областного бюджета построено 276 км уличных газопроводов, сдано в эксплуатацию 49 котельных. Созданы условия для газификации более 10 тыс. квартир и домовладений. Всего в 2007 – 2010 годах планируется газифицировать более 43 тыс. квартир и домовладений.1

Дорожная отрасль относится к наиболее капиталоемким сегментам бюджетного финансирования. В 3-х летний срок необходимо полностью завершить ремонт опорной сети дорог в области. При этом особое внимание должно быть уделено применению современных технологий и материалов, а также закреплению долгосрочного гарантийного обслуживания участка за организацией, проводившей его ремонт. Объемы финансирования дорожной отрасли ежегодно увеличиваются.

Для решения задачи по повышению уровня материальной обеспеченности населения правительством области планируется заключить региональное соглашение о минимальной заработной плате. Её размер будет определён с учетом величины прожиточного минимума трудоспособного населения, установленного в Калужской области. В 2008–2010 годах продолжится повышение заработной платы работников бюджетной сферы соразмерно ее увеличению на федеральном уровне. В связи с этим численность населения области с доходами ниже прожиточного минимума, по предварительным прогнозам, сократится за этот период не менее чем на 42 тысячи человек.1

Политика в области государственного долга в ближайшие годы должна быть направлена на повышение кредитного рейтинга Калужской области, характеризующего регион как надежного заемщика. Целями политики в сфере государственного долга, скорее всего, станут повышение кредитоспособности и обеспечение в Калужской области надежной кредитной истории путем повышения качества и эффективности управления долгом.

Решение перечисленных задач поможет сделать экономику региона крепкой и развивающейся, а его бюджетную систему - устойчивой, что, безусловно, скажется на повышении уровня жизни всего населения.