Оборотная ведомость по аналитическим счетам

Оборотная ведомость по аналитическим счетам составляется по тому же принципу, что и оборотные ведомости по синтетическим счетам. При этом они бывают двух видов:

- в денежном выражении при суммовой форме (контокоррентной);

- количественно-суммовые (в натуральном и денежном выражении).

Суммовая оборотная ведомость составляется по аналитическим счетам, которые ведутся только в денежной оценке.

Например, по счетам, связанным с расчетами (60 «Поставщики и подрядчики», 62 «Покупатели и заказчики», 71 «Подотчетные лица», 76 «Прочие дебиторы и кредиторы» и др.).

Количественно-суммовая оборотная ведомость предназначена для тех аналитических счетов, которые ведутся одновременно в денежном и количественном выражении.

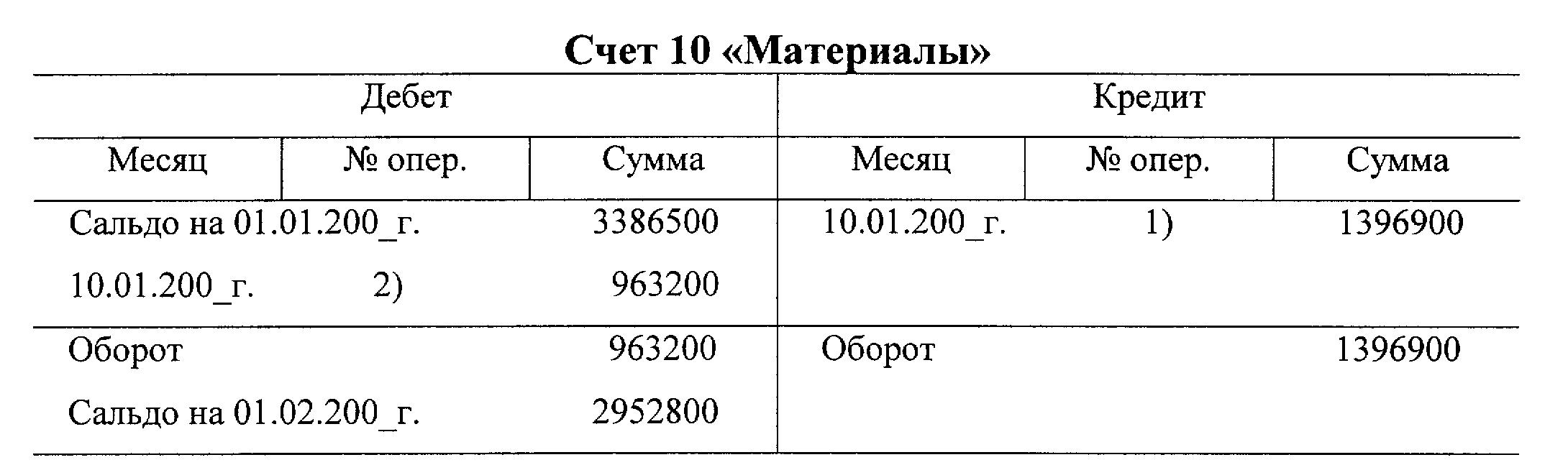

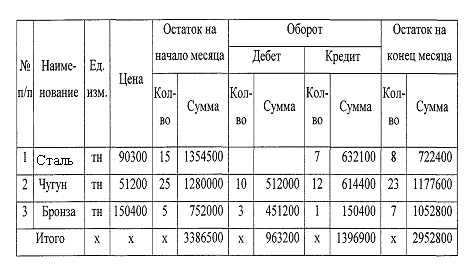

Ниже приведен пример составления оборотной ведомости по аналитическим счетам к счету № 10 «Материалы».

Данные:

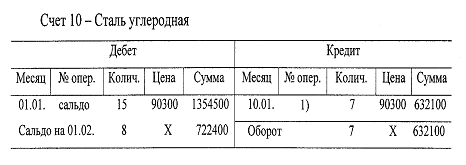

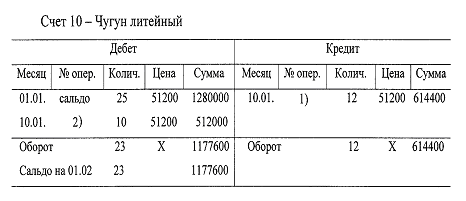

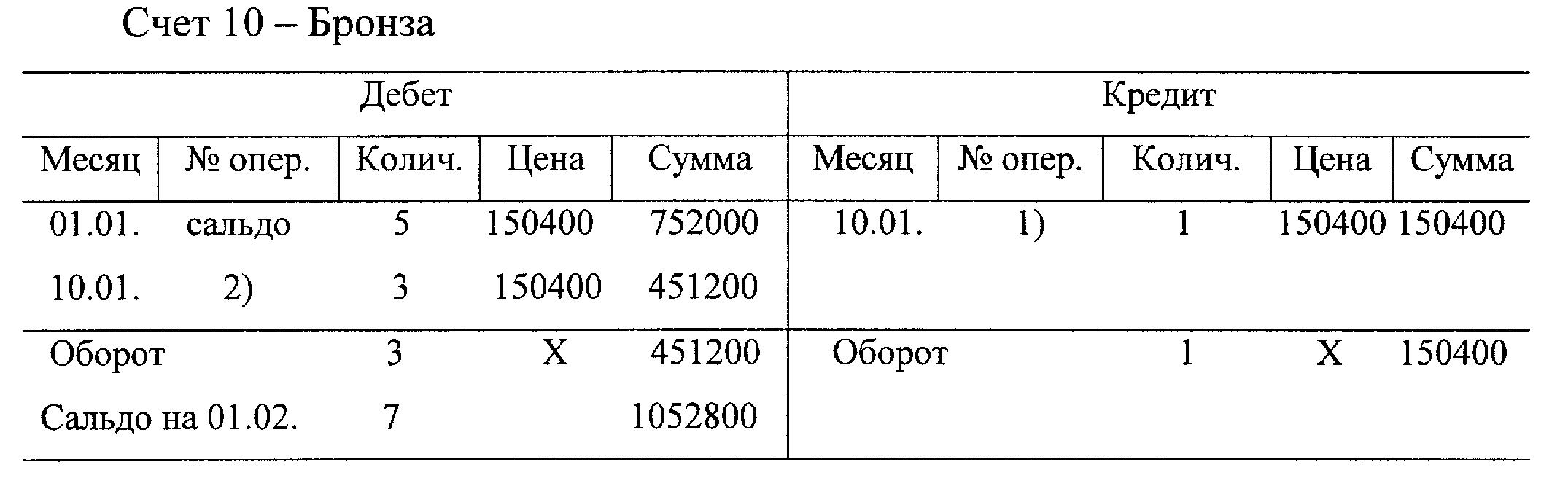

1) Сальдо по счету 10 «Материалы» на 01.01.200_ г. = 3386500 руб., в том числе на аналитических счетах:

|

Ед. изм.. |

Цена |

Количество |

Сумма (руб.) |

Сталь углеродная |

т. |

90300 |

15 |

1354500 |

Чугун литейный |

т. |

51200 |

25 |

1280000 |

Бронза |

т. |

150400 |

5 |

752000 |

Итого Х Х Х 3386500

2) Хозяйственные операции за январь 200_ г.

№ п/п |

Содержание операции |

Сумма |

Корреспонденция счетов |

||||

Дебет |

Кредит |

||||||

1. |

Отпущены в производство для изготовления продукции:

|

632100 614400

150400 |

20 20

20 |

10 10

10 |

|||

Итого 1396900 |

|||||||

2. |

Поступили на склад приобретенные у поставщиков материалы:

|

512000 451200 |

10 10 |

60 60 |

|||

Итого 963200 |

|||||||

Сначала отразим приведенные данные на синтетическом счете:

Затем сделаем разноску на аналитических счетах:

Составим Оборотную ведомость по аналитическим счетам к счету № 10 «Материалы» за январь месяц 200__г.

Чтобы составить оборотную ведомость, необходимо:

1) В бланк оборотной ведомости перенести из счетов наименование каждого счета, начальный остаток (дебетовый или кредитовый), обороты (дебетовые и кредитовые) и конечный остаток (дебетовый или кредитовый).

2) Подытожить все колонки заполненной оборотной ведомости.

3) Сверить полученные итоги при этом:

- в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных остатков должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу операций;

- в оборотной ведомости по аналитическим счетам итоги начальных остатков, оборотов и конечных остатков должны быть равны начальному остатку, обороту и конечному остатку соответствующего объединяющего синтетического счета (субсчета).

Как видно из таблицы, в оборотной ведомости по аналитическим счетам материалов используются колонки: наименование материала, единица измерения, цена за единицу (руб., коп.), количество и сумма.

Эта ведомость дает полное представление о состоянии и движении каждого вида материально-производственных запасов предприятия.

Основная особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по синтетическим счетам.