2.1. Принципы бухгалтерского учета

В организации бухгалтерского учета важную роль играют общепринятые принципы, выражающие основные положения изучаемой теории.

Принципы бухгалтерского (финансового) учета – универсальные положения, применяемые для решения практических задач. Они носят общий характер и служат основой построения концепции организации и ведения бухгалтерского учета на предприятиях.

Первая попытка сформулировать принципы учета была предпринята в США в 1936 г. Их автором был Вильям Эндрю Патон (1889-1991 гг.).

В настоящее время в условиях рыночной экономики базовые принципы, исходя из которых формируется учетная политика и составляется финансовая отчетность изложены в международном стандарте бухгалтерского учета №1 (IAS №1).

Принципы бухгалтерского учета в РФ закреплены в Положении по бухгалтерскому учету «Учетная политика организации ПБУ 1».

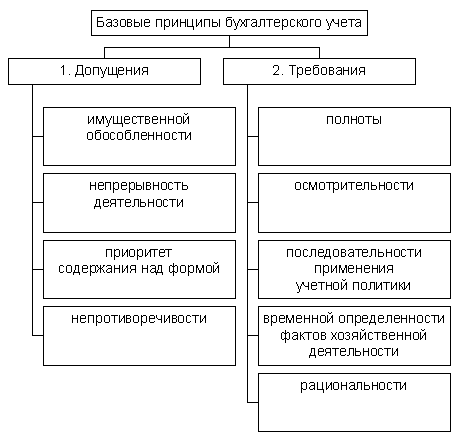

Они разделяются на две группы.

Первая группа – базовые принципы, предполагающие определенные условия, создаваемые хозяйствующим субъектом при постановке бухгалтерского учета, которые не должны меняться. Такие базовые принципы принято называть допущениями. К ним относят:

допущение имущественной обособленности хозяйствующего субъекта (принцип хозяйственной единицы) – имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников данного предприятия и имущества и обязательств других организаций;

допущение непрерывности деятельности. Данное допущение исходит из того, что предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

Допущение приоритета содержания над формой. Это допущение базируется на том, что факты хозяйственной деятельности в бухгалтерском учете должны отражаться не только исходя из правовой формы, но из экономического содержания и условий хозяйствования;

Допущение непротиворечивости. Это допущение предполагает тождество данных аналитического учета оборотам и остаткам по синтетическим счетам на первое число месяца, а также показателей отчетности данным синтетического и аналитического учета.

Вторая группа признаков – это основные принципы, обозначающие, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета. Такие принципы принято называть требованиями. К ним можно отнести:

Требование полноты. В бухгалтерском учете должны отражаться все совершенные хозяйственные операции без всякого изъятия.

Требование осмотрительности. Этот принцип означает, что в бухгалтерском учете должны быть с большей готовностью отражены расходы (потери) и пассивы, чем доходы и активы, не допуская создания скрытых резервов.

Требование последовательности применения учетной политики. Данное требование означает, что выбранная учетная политика должна применяться в бухгалтерском учете хозяйствующего субъекта последовательно от одного учетного периода к другому. Это позволит получать сравнимые отчетные показатели.

Требования временной определенности фактов хозяйственной деятельности. Этот принцип предполагает, что хозяйственные операции следует относить к тому отчетному периоду, в котором они были произведены, не связывая со временем поступления или выплаты денежных средств по данным операциям.

Требование рациональности. Оно заключается в экономном и эффективном ведении бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия.