6.1. Определение классификации счетов

Разнообразие и многогранность объектов бухгалтерского учета вызывает необходимость использования большого количества различных счетов.

Для правильного применения счетов бухгалтерского учета необходимо знать:

название счета;

экономическое содержание счета;

объекты, учитываемые на данном счете;

характер оборотов и сальдо счета;

роль счета в контроле за хозяйственной деятельностью, в определении себестоимости продукции, в выявлении финансовых результатов.

Достигается данная цель путем изучения классификации счетов.

Классификация – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимости (сводимости) соответствующих показателей.

В настоящее время счета бухгалтерского учета классифицируются по двум признакам:

- по экономическому содержанию учитываемого объекта;

- по назначению и структуре счета;

6.2. Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию учитываемого объекта является основой построения всей системы (экономическая классификация) счетов бухгалтерского учета и важнейший признак их классификации. Она отвечает на вопрос: Что отражается на том или ином счете? Иными словами, какова природа учитываемого объекта, сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете. Только при таком соответствии указанным требованиям информация о каком-либо объекте будет необходима для пользователей с целью принятия решений по управлению.

В соответствии с этим выделяются три группы счетов:

счета учета имущества;

счета учета источников образования имущества;

счета учета хозяйственных процессов деятельности предприятия.

Построение классификации счетов по экономическому содержанию учитываемого объекта привязано к воспроизводству совокупного общественного продукта и поэтому перечень счетов ориентирован на каждую его сферу деятельности.

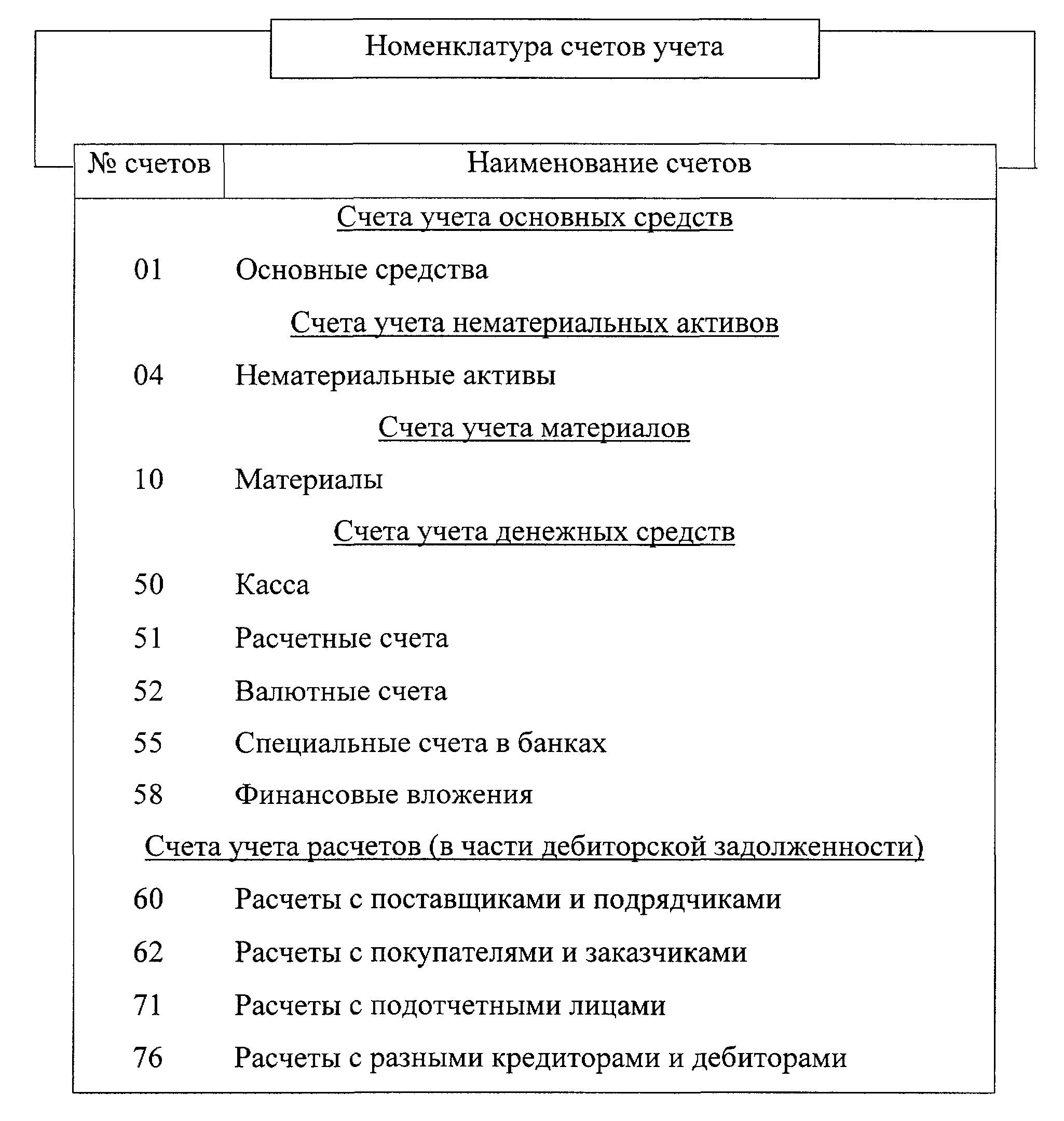

а) Счета учета имущества предприятия

Все счета этой группы являются активными, т.е. по дебету счетов данной группы всегда отражается запись хозяйственных операций по увеличению (приходу), а по кредиту на уменьшение (по расходу).

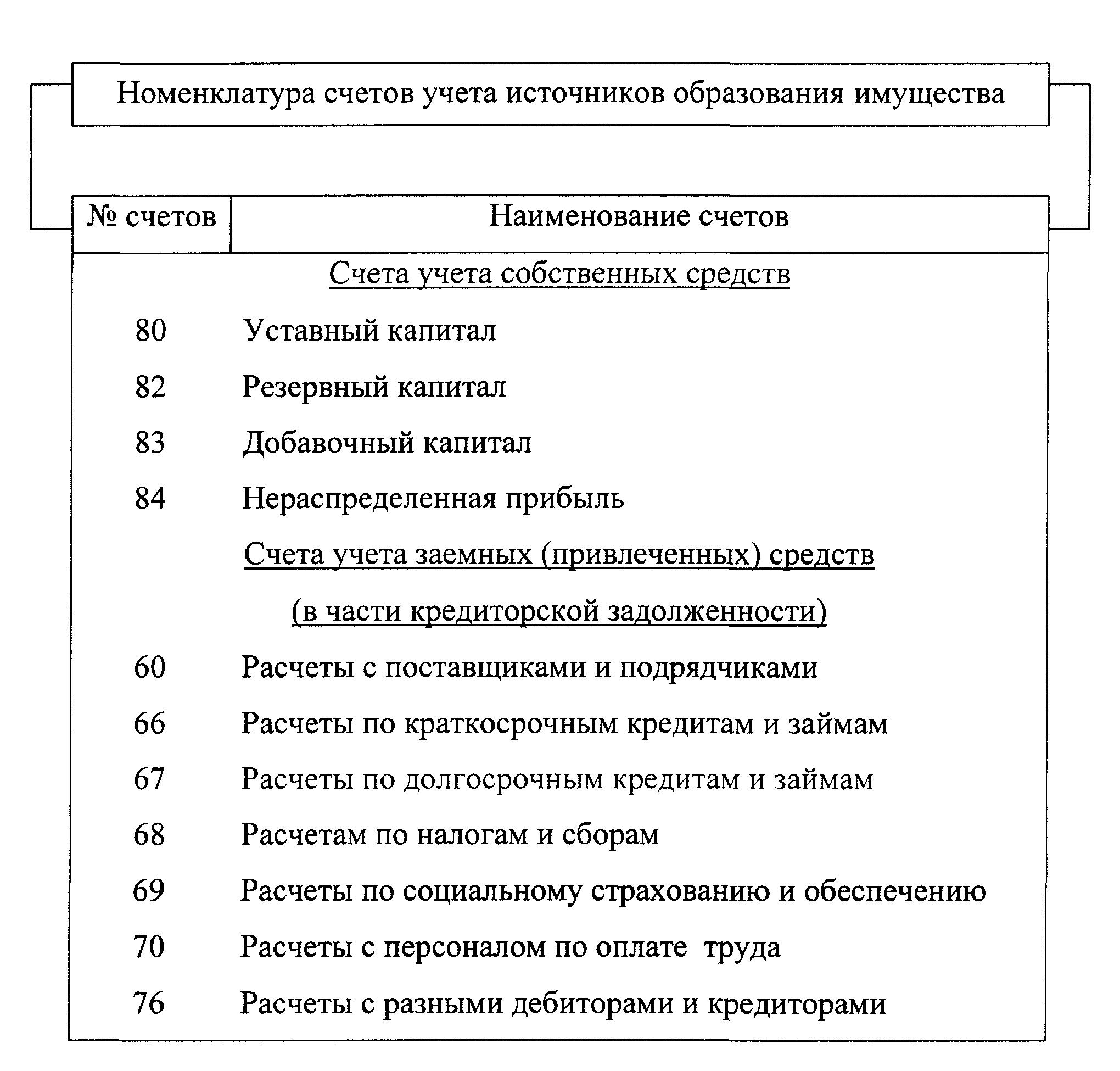

б) Счета учета источников образования имущества

Все счета этой группы являются пассивными, т.е. по кредиту счетов данной группы всегда отражается запись хозяйственных операций по увеличению (по приходу), а по дебету на уменьшение (по расходу).

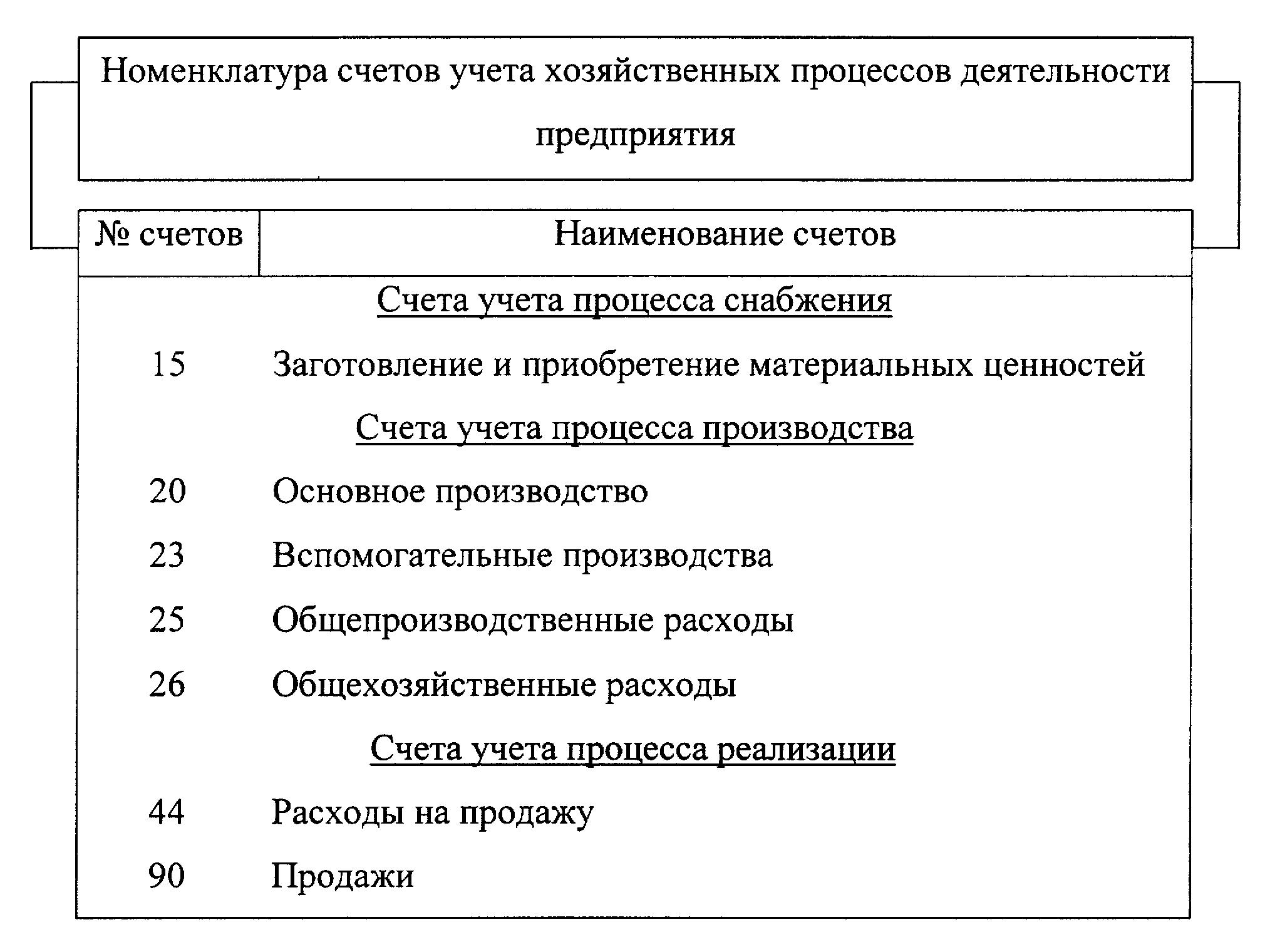

в) Счета учета хозяйственных процессов деятельности предприятия предназначены для наблюдения за движением средств в процессах: снабжение, производство, реализация. На этих счетах накапливается информация о хозяйственной деятельности от ее начала и до конца, позволяющая проводить оперативный анализ и принимать необходимые управленческие решения.

На счетах учета процесса снабжения (заготовления) отражаются ресурсы и затраты, связанные с их приобретением и доставкой, исчисляется фактическая себестоимость заготовленных ресурсов

На счетах учета процесса производства накапливаются и распределяются затраты, связанные с производством продукции, выполненных работ, оказанных услуг.

На счетах учета процесса реализации собирается информация о видах реализуемой продукции, работ или услуг, о дополнительных расходах, связанных с реализацией.

Классификация счетов по экономическому содержанию необходима для определения перечня счетов и получения информации о производственно-финансовой деятельности предприятия.