6.3. Классификация счетов по

Назначению и структуре

Эта классификация дополняет экономическую классификацию.

Ее цель – получение необходимой информации о состоянии имущества, а также источников его образования. Она дает ответ на вопросы: «Как учитываются объекты в той или иной группе счетов? Для чего нужны те или иные счета? Какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием?» Таким образом, признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведение аналитического учета.

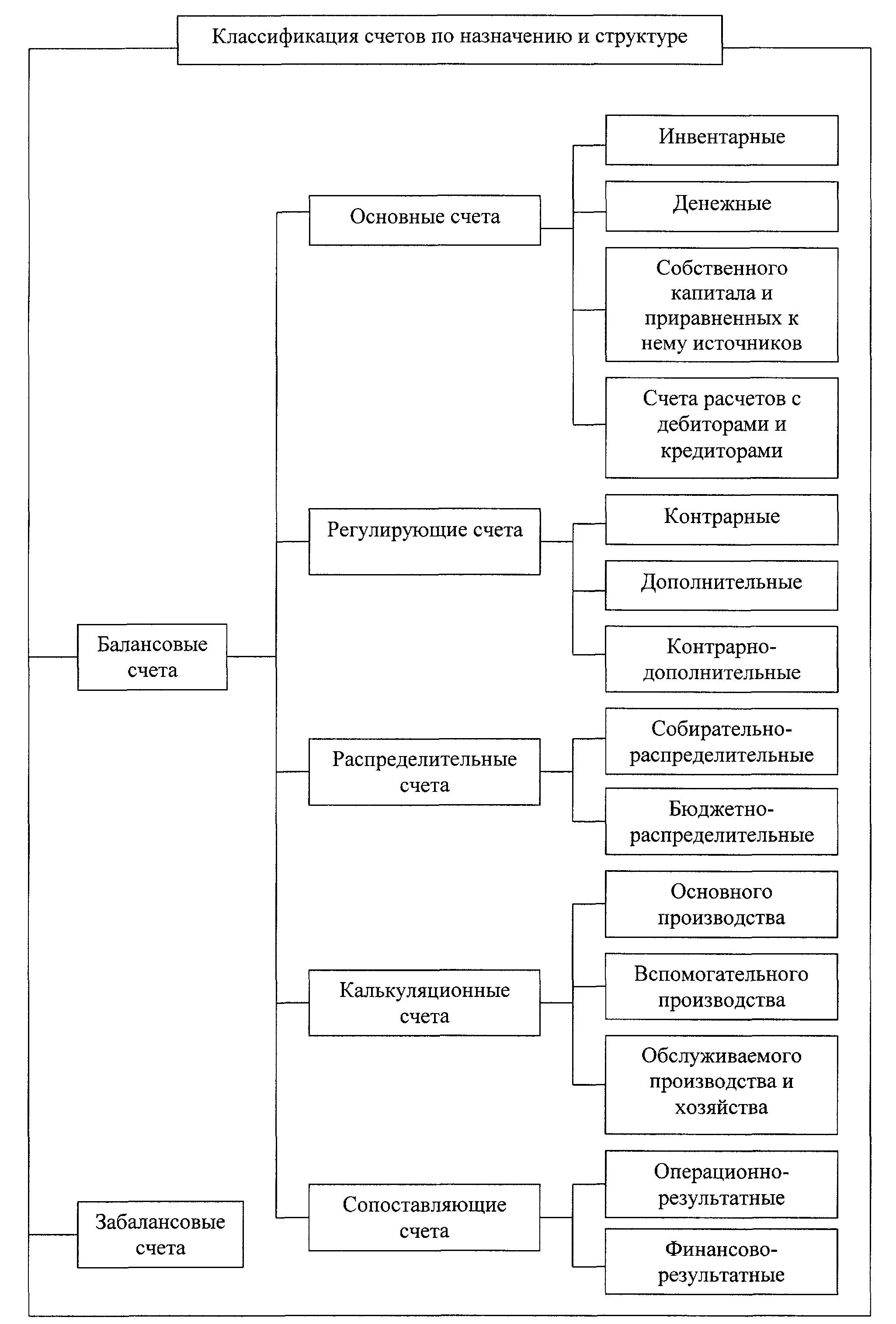

По назначению и структуре (структурная классификация) счета делят на пять групп:

основные счета;

регулирующие счета;

распределительные счета;

калькуляционные счета;

сопоставляющие счета;

1) Основные счета предназначены для учета и контроля за наличием и движением имущества по составу и размещению и по источникам его образования.

Основными они являются потому, что учитываемые объекты служат основой хозяйственной деятельности предприятия.

Основные счета подразделяются на подгруппы:

инвентарные счета;

денежные счета;

счета собственного капитала и приравненных к нему источников;

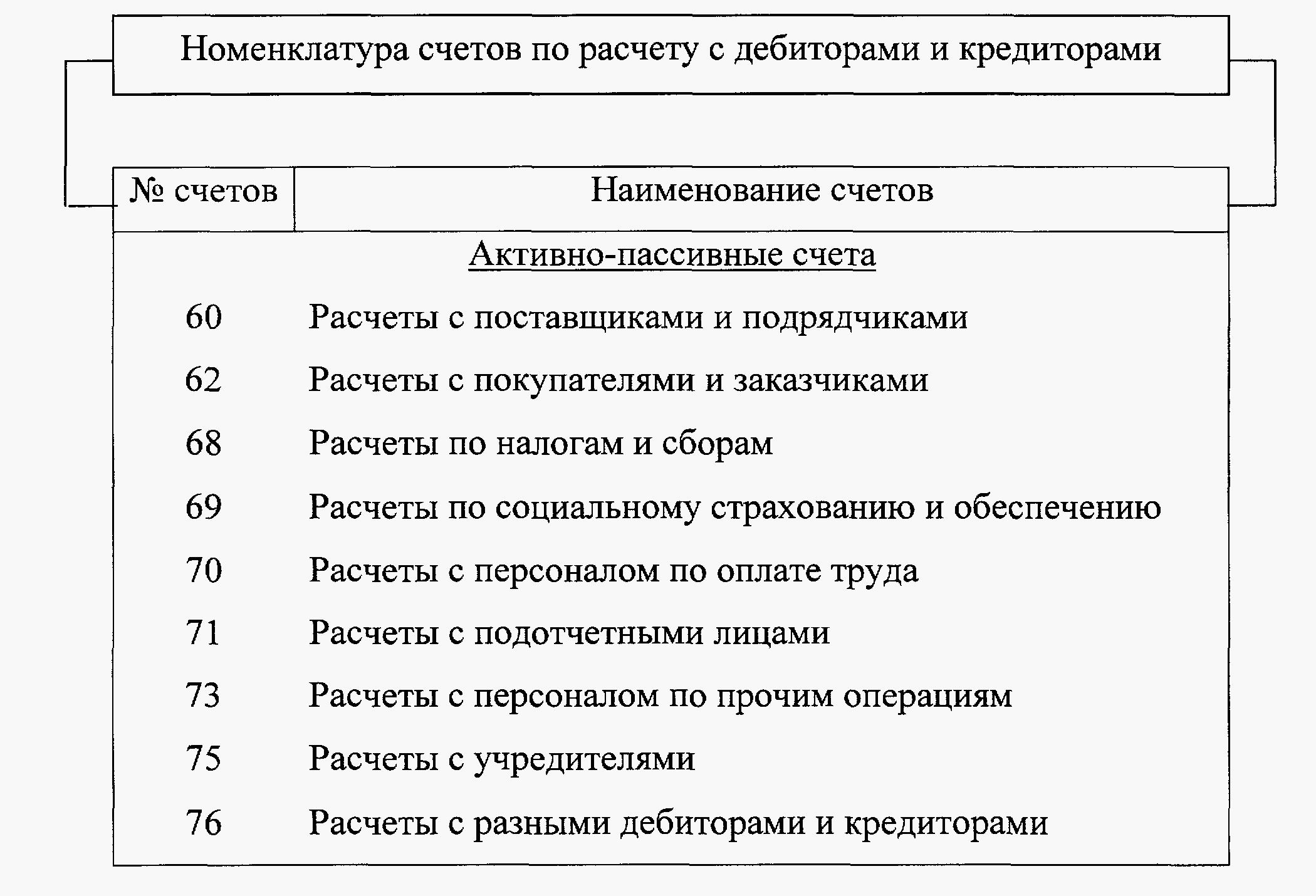

счета расчетов с дебиторами и кредиторами.

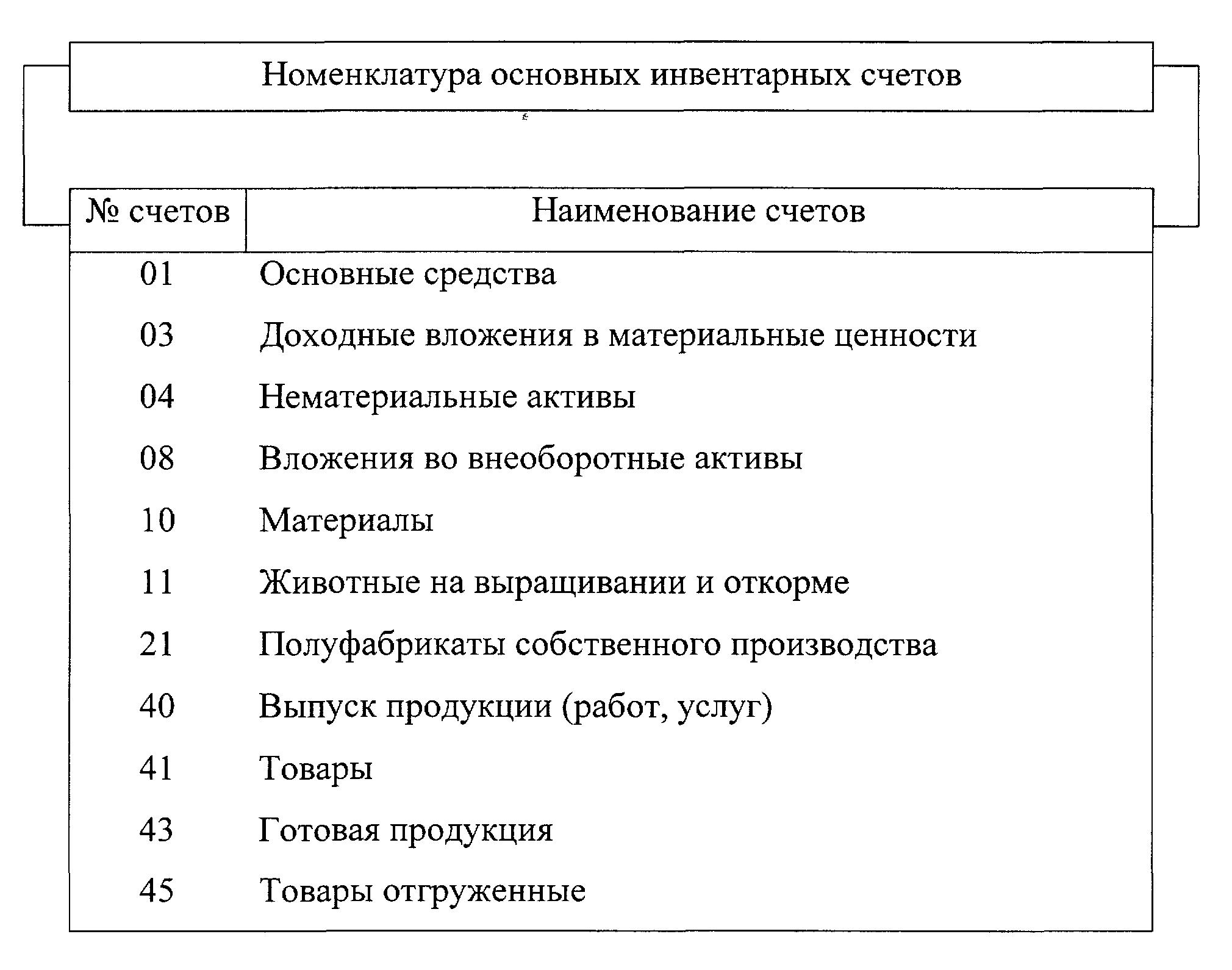

а) Инвентарные (активные) счета имеют только дебетовое сальдо, которое отражается в активе баланса и подтверждается инвентаризацией (отсюда название – инвентарные)

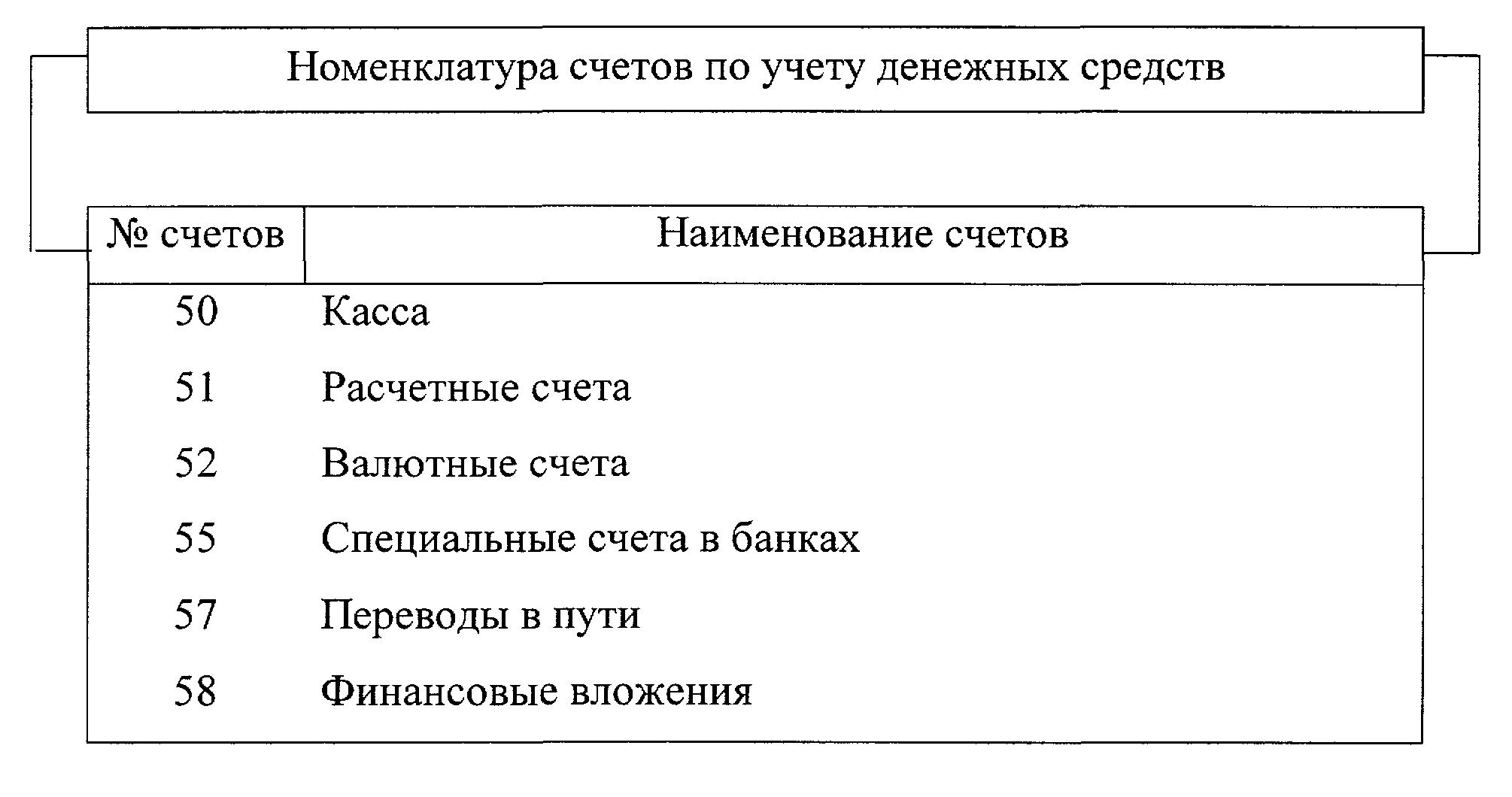

б) Счета денежных средств. На них учет ведется только в денежном выражении. Это активные счета. По дебету отражаются хозяйственные операции по увеличению денежных средств, а по кредиту – по уменьшению.

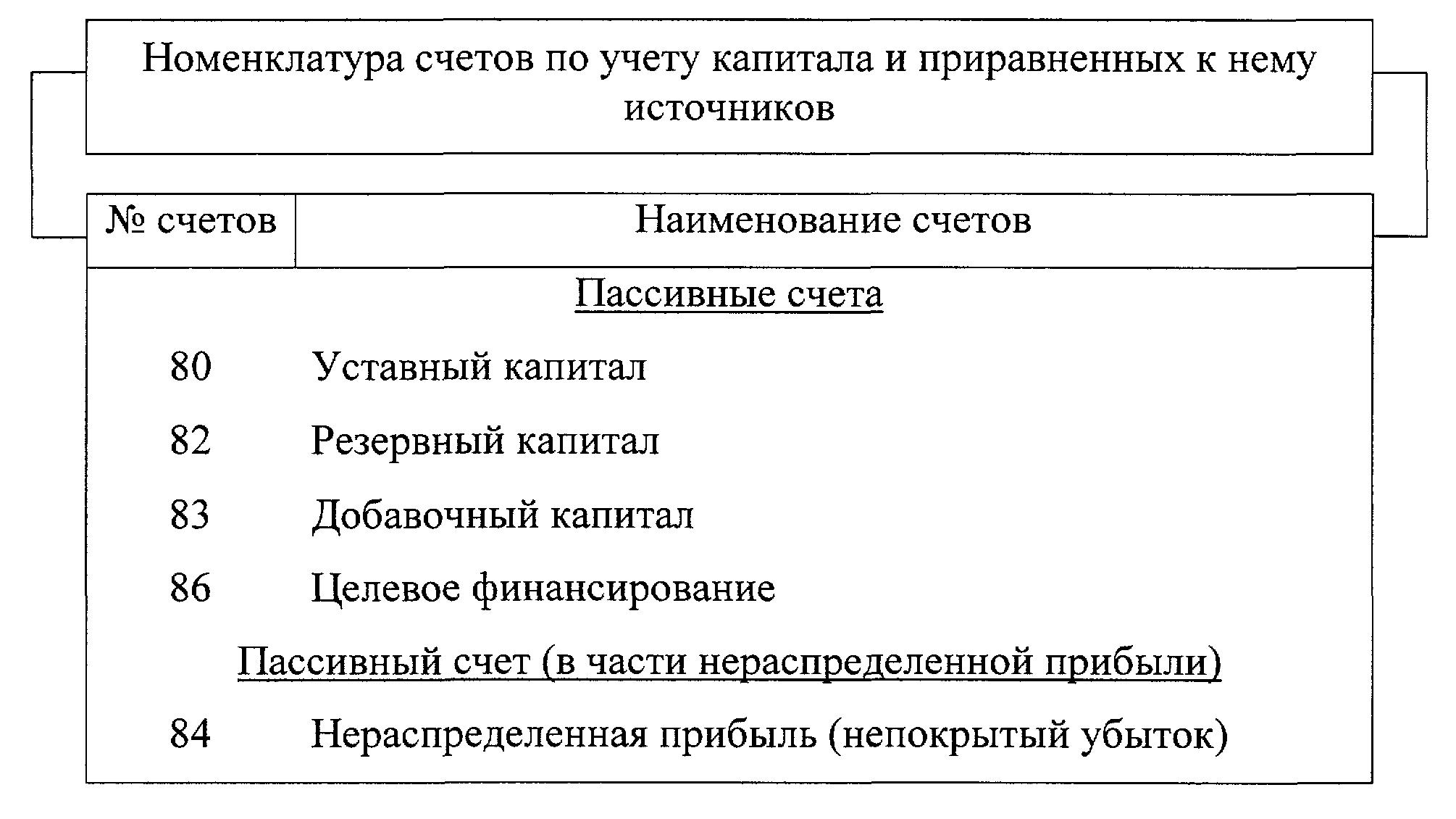

в) Счета собственного капитала и приравненных к нему источников. Являются пассивными. Сальдо данных счетов может быть только кредитовым. оно показывает наличие собственных и заемных источников и долга другим организациями и лицам. По кредиту этих счетов отражается увеличение источников и задолженности, а по дебету – уменьшение.

г) Счета расчетов с дебиторами и кредиторами. Группа этих счетов используется только при расчетах, характер которых меняется, т.е. в одном случае наше предприятие выступает как должник по отношению к другой организации-кредитору, а в другом – наоборот. Поэтому структура этих счетов в течение учетного периода меняется, т.е. из активного счета они становятся пассивными и наоборот. Сальдо в таких счетах показывается развернуто – по дебету и кредиту одновременно. В балансе сальдо по этим счетам записывается по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

2) Регулирующие счета предназначены для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основных счетах. Самостоятельного значения они не имеют и применяются только вместе с основным счетом.

По способу уточнения оценки все регулирующие счета подразделяются на:

- контрарные;

- дополнительные;

- контрарно-дополнтельные.

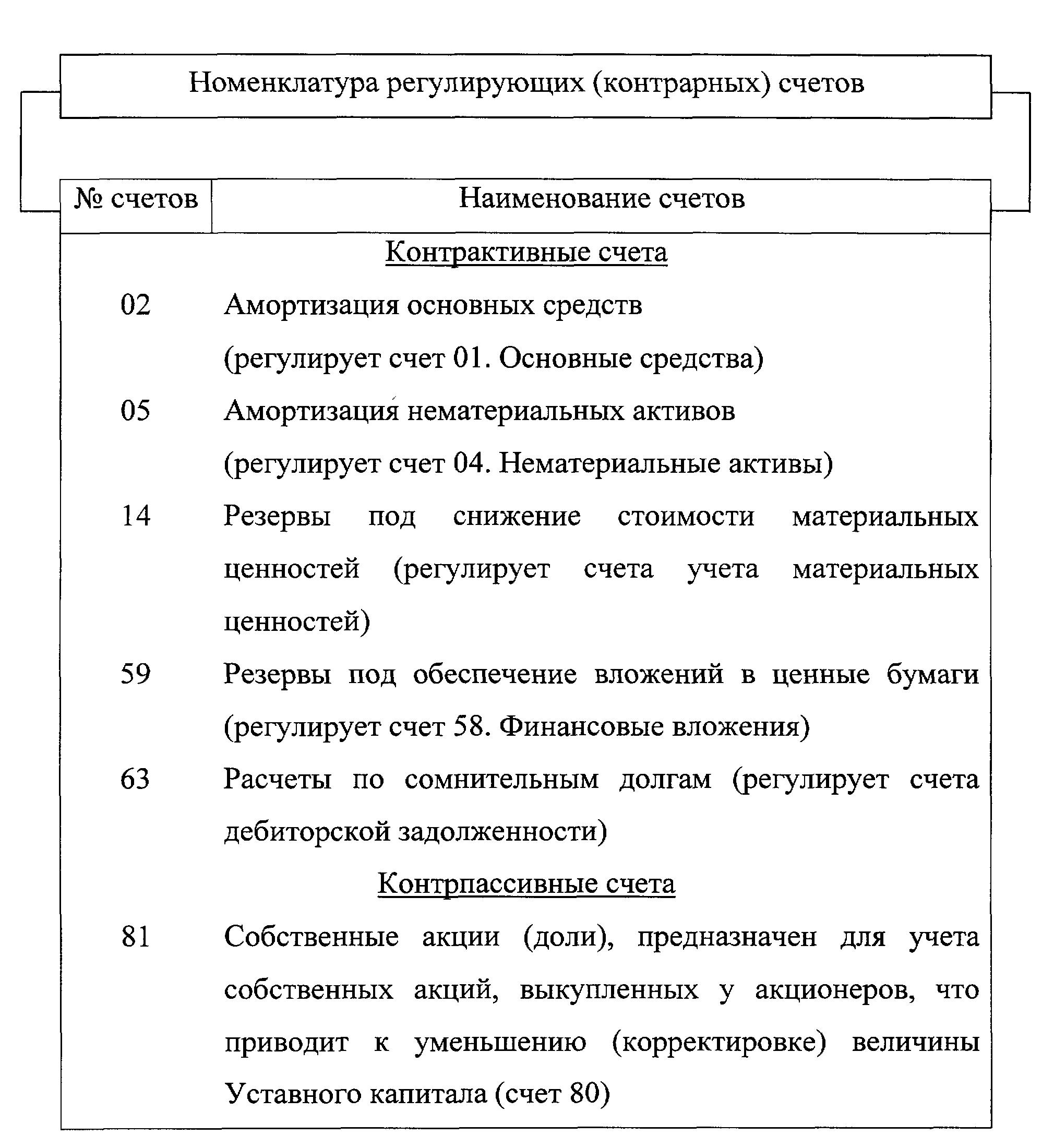

а) Контрарные счета уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на:

- контрактивные счета;

- контрпассивные счета.

Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов (уменьшают сальдо основного счета на суму своего сальдо). Здесь участвуют два счета – основной и регулирующий. Основной счет выступает в качестве активного счета. Регулирующий – в качестве пассивного счета (противостоящий или контрактивный).

Контрпассивные счета предназначены для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета. Основной счет выступает в качестве пассивного счета, а регулирующий (контрпассивный) – активного.

б) Дополнительные счета увеличивают на сумму своего остатка остаток имущества на основных счетах. В зависимости от того, какой счет дополняется, они делятся на активные и пассивные.

Дополнительный активный счет на сумму своего остатка дополняет остаток основных счетов.

Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного пассивного счета. Оба счета выступают в качестве пассивных счетов.

в) Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах.

Если на этом счете проводки делаются методом дополнительной записи, то счет выступает в качестве дополнительного регулирующего счета.

Если на счете делаются записи методом красного сторно (уменьшения) – в качестве контрарного счета.