2.6. Концепции дальнейшего развития российского бухгалтерского учета

В связи с интеграцией России в мировую экономику на базе рыночных отношений возникла необходимость о переводе отечественного бухгалтерского учета на Международные стандарты, которые приведут к единообразию формирования показателей финансовой отчетности во всех российских предприятиях и зарубежных компаниях. Это позволяет не только сократить расходы на подготовку финансовой отчетности, но и обеспечить более быстрое привлечение инвестиций в отечественную экономику.

Международные стандарты финансовой отчетности – это свод правил, методов, терминов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями и носящих рекомендательный характер.

Основная цель международных стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности.

В настоящее время Комитет объединяет более 100 членов (организаций). Им разработано более 30 стандартов по отдельным вопросам бухгалтерского учета и финансовой отчетности.

В основе всех вышеперечисленных стандартов лежат так называемые Концептуальные основы подготовки и представления финансовой отчетности. Эти принципы в той или иной формулировке приняты во всех странах.

Для перевода отечественного бухгалтерского учета на Международные стандарты федеральными органами принят ряд важных решений:

Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденная постановлением Верховного Совета РФ от 23 октября 1992 г. № 3708-1;

Постановление Совета Министров-Правительства РФ от 12 февраля 1993 г. № 121 «О мерах по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики;

Постановление Правительства РФ от 6 марта 1998 г. № 283 «Об утверждении программ реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»;

План внедрения положений (стандартов) бухгалтерского учета в практику, утвержденный распоряжением Правительства РФ от 22 мая 1998 г. № 587-р;

Меры по реализации в 2001-2005 годах Программы реформирования бухгалтерского учета, утвержденные Правительством РФ от 13 апреля 2001 г. № КА-П13-06573.

Основная тенденция развития российской системы бухгалтерского учета является постепенный переход к международным стандартам, т.е. разработка отечественных стандартов, основываясь на правилах, рекомендуемых международными.

За последние годы в деле выполнения указанных постановлений проделана определенная работа. Так, Министерством финансов РФ утвержден ряд новых Положений по бухгалтерскому учету, разработанных на международных принципах ведения бухгалтерского учета и составления финансовой отчетности.

Под методическим руководством Института профессиональных бухгалтеров РФ ведется массовая переподготовка (повышение квалификации) бухгалтеров и финансовых работников с выдачей им соответствующих квалификационных аттестатов. Проводятся семинары по вопросам работы в рыночных условиях, в частности на базе нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, введенного в действие с 1-го января 2001 года и Налогового кодекса Российской Федерации (в редакции Федерального закона РФ от 29 декабря 2000 года № 166-ФЗ (с последующими дополнениями и изменениями)).

В настоящее время рассматривается целый ряд новых вопросов, а именно: переход на учет различных активов и обязательств по справедливой стоимости, а также проводится тщательный анализ понятия «отчетность о результатах деятельности организации». Решение данных вопросов приведет к революции в области финансовой отчетности. В результате отчетность станет более прозрачной, будет лучше отражать реальную экономическую ситуацию и позволит инвесторам принимать более качественные решения. Инвестирование капитала на основе более качественной информации приведет к более эффективному использованию ресурсов, при этом выиграет все общество в целом (а не только предприятия и инвесторы).

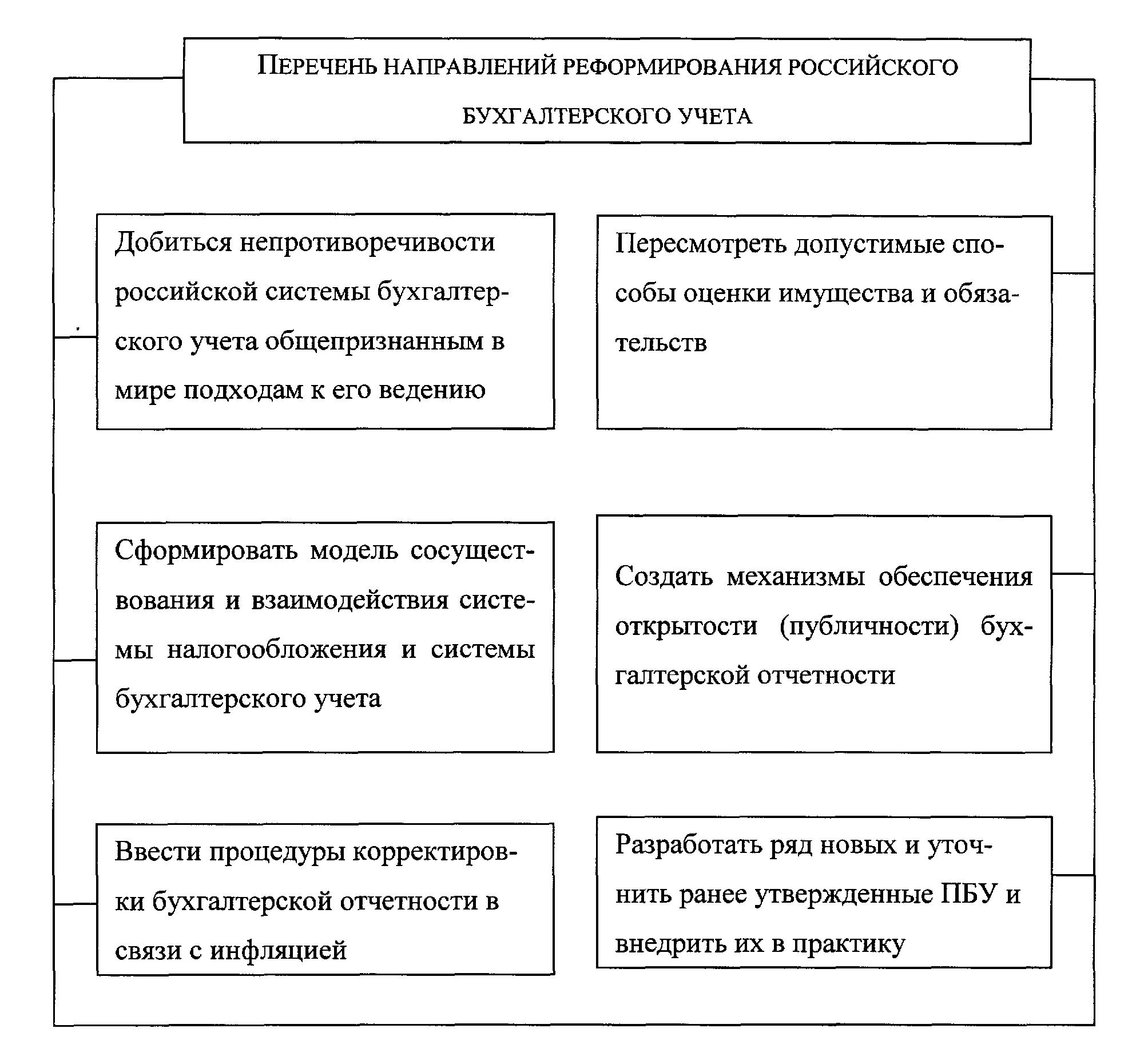

В целях массового изучения МСФО в Государственный образовательный стандарт высшего профессионального образования по специальности 060500 «Бухгалтерский учет, анализ и аудит» с 2000 года введена дисциплина «Международные стандарты учета и финансовой отчетности», а также проводятся курсы повышения квалификации по этой теме. Основные направления дальнейшего реформирования системы бухгалтерского учета и отчетности в РФ, принятые программой до 2005 г., заключаются в следующем:

В этой связи, перед специалистами в области бухгалтерского учета и финансовой отчетности открывается широкие возможности, блестящие перспективы профессионального роста.

Вопросы для самооценки уровня знаний

Какие виды бухгалтерского учета принято выделять, с какой целью?

Дайте определение финансовому учету.

Какое назначение имеет управленческий учет?

Что понимается под налоговым учетом?

Каким образом осуществляется взаимосвязь различных видов бухгалтерского учета?

Назовите основные задачи бухгалтерского учета.

Какие требования предъявляются к ведению бухгалтерского учета?

Дайте определение понятия «принципы бухгалтерского учета».

Какими документами системы нормативного регулирования определены и законодательно закреплены принципы бухгалтерского учета?

Раскройте принцип осмотрительности экономического субъекта.

Назовите область применения принципа – денежное измерение.

Что предусматривает принцип «Полнота»?

Как Вы понимаете принцип – приоритет содержания над формой?

Что предусматривает принцип «Непротиворечивость»?

С чем связано соблюдение принципа «Рациональность»?

Дайте определение понятию системы нормативного регулирования бухгалтерского учета.

Сколько установлено уровней нормативного регулирования?

Из какого комплекса нормативных документов состоит каждый уровень документов?

Перечислите наименования документов, включенных:

а) в первый уровень;

б) во второй уровень;

в) в третий уровень;

г) в четвертый уровень.

В каких условиях возникла идея стандартизации бухгалтерского учета и финансовой отчетности?

Какая цель преследуется при разработке стандартов бухгалтерского учета и финансовой отчетности?

Назовите количество введенных в действие международных стандартов.

Какие на Ваш взгляд международные стандарты нашли отражение в российских ПБУ?

На основании каких документов происходит адаптация международных стандартов в российскую практику?

Назовите основные направления реформирования российского бухгалтерского учета.