15.1. Определение организации бухгалтерского учета

Задачи, стоящие перед бухгалтерским учетом на предприятии, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Наличие больших разрывов во времени между моментом возникновения учетно-экономической информации и моментом ее использования препятствует повышению экономической эффективности деятельности предприятий. Недостатки в организации учета приводят к его запутанности, созданию условий для хищения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала.

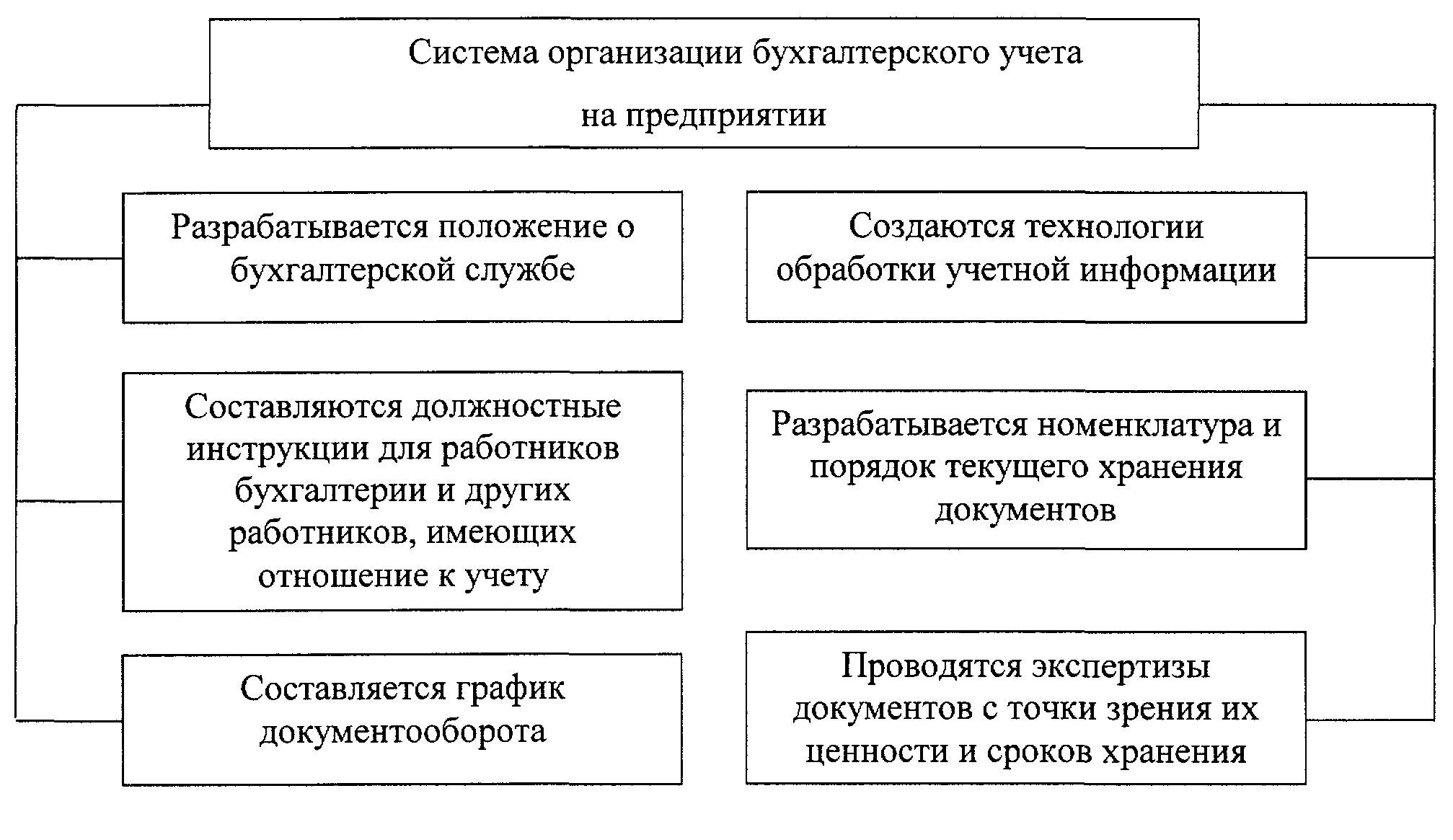

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции.

Практикой установлено четыре этапа (стадии) учетного процесса:

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

1. Текущее наблюдение,

изменение и регистрацию хозяйственных

операций, т.е. документирование

хозяйственных операций

3. Составление

баланса и других установленных форм

бухгалтерской (финансовой) отчетности

на основе данных системного бухгалтерского

учета

2. Систематизация

и группировка учетной информации,

содержащейся в первичных учетных

документах на счетах бухгалтерского

учета

4. проведение

экономического анализа финансово-хозяйственной

деятельности предприятия на основе

использования учетной и отчетной

информации

Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация. План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности, учетная политика предприятия.

Принято считать, что учетный процесс проходит четыре этапа или стадии.

На первом этапе ведут текущие наблюдения, производят измерения и регистрацию хозяйственных операций, т.е. документирование операций.

На втором этапе производятся систематизация и группировка учетной информации, содержащейся в первичных учетных документах, т.е. техническая обработка первичной информации, её систематизация в соответствии с требованиями организации бухгалтерского учета, управления и текущего контроля. Группировка учетной информации должна производится в форме пригодной как для целей внутреннего управления, так и для внешних пользователей.

На третьем этапе учетного процесса составляются установленные формы бухгалтерской (финансовой) отчетности на основе данных, обобщенных на счетах синтетического и аналитического учета. Этот этап позволяет получать сведения о финансово-хозяйственной деятельности предприятия, его имущественном и финансовом положении за квартал, полугодие, девять месяцев, год.

На четвертом этапе учетного процесса осуществляется использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия. На этом этапе выявляется тенденция развития предприятия. На основе показателей экономического анализа разрабатываются мероприятия по дальнейшему улучшению деятельности предприятия в следующем году.

15.2. Основные требования, предъявленные к ведению бухгалтерского учета

Основные требования к ведению бухгалтерского учета определены Федеральным законом "О бухгалтерском учете в РФ" (глава 2, статья 8):

Перечень требований,

предъявленных к ведению бухгалтерского

учета

Бухгалтерский

учет организации ведется в валюте

Российской Федерации – в рублях.

Организация ведет

бухгалтерский учет методом двойной

записи, обеспечивая соответствие данных

аналитического и синтетического учета.

Имущество, являющееся

собственностью организации, учитывается

обособленно от имущества других

юридических лиц, находящегося у данной

организации.

Все

хозяйственные операции и результаты

инвентаризации подлежат своевременной

регистрации на счетах бухгалтерского

учета.

Бухгалтерский

учет ведется организацией непрерывно

с момента регистрации в качестве

юридического лица до реорганизации

или ликвидации.

В бухгалтерском

учете организации текущие затраты на

производство продукции и капитальные

вложения учитываются раздельно.

Бухгалтерский учет должен обеспечивать объективность при получении учетных данных, полноту, простоту, оперативность и экономичность учета. Сопоставимость планируемых (прогнозных), нормативных и учетных показателей.

Структура бухгалтерии и организация её работы должны обеспечивать качественное и быстрое выполнение учетных задач.