11.1. Определение инвентаризации

Документирование всех хозяйственных операций и система двойной записи на счетах бухгалтерского учета все же не могут обеспечить полное отражение хозяйственной деятельности организации. Существуют процессы, которые либо вообще не поддаются повседневному документированию (естественная убыль), либо данные первичных документов по тем или иным причинам искажаются (ошибки при оформлении и учете складских операций, злоупотребления, хищения, бесхозяйственность). Данные о таких фактах могут быть выявлены только при инвентаризации путем проверки средств в натуре. Одновременно решается задача проверки и документального подтверждения фактического наличия имущества.

Следовательно, инвентаризация является продолжением документации.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской финансовой отчетности предприятия, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризация (от лат. inventorium – роспись, опись) – точная и подробная опись имущества.

Способ

проверки соответствия фактического

наличия имущества предприятия в натуре

данным бухгалтерского учета

Инвентаризация, как элемент метода бухгалтерского учета позволяет, через проверку материальных ценностей, денежных средств и финансовых обязательств, выявить все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостатки. Таким образом, инвентаризация – один из обязательных приемов бухгалтерского учета.

Основные положения о проведении инвентаризации имущества и обязательств предприятия определены в Федеральном законе «О бухгалтерском учете» (глава II, статья 12).

Инвентаризации подлежит все имущество предприятия, независимо от его места нахождения, и все виды финансовых обязательств:

основные средства;

нематериальные активы;

товарно-материальные ценности;

финансовые вложения;

незавершенное производство, расходы будущих лет;

денежные средства, денежные документы и бланки строгой отчетности.

Инвентаризации также подлежит имущество не принадлежащее предприятию, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное, сырье полученное для переработки), имущество не учтенное по каким-либо причинам.

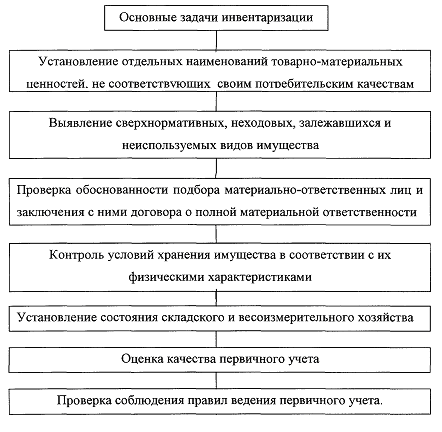

11.2. Цели и задачи инвентаризации

Основные цели и задачи инвентаризации определены Федеральным Законом «О бухгалтерском учете» (глава II, статья 12).

Основные

цели инвентаризации

Осуществление

контроля за сохранностью имущества

Проверка

полноты отражения имущества в

бухгалтерском учете

Проверка

состояния расчетов с дебиторами и

кредиторами

В процессе проведения инвентаризации решаются следующие основные задачи:

Расхождение данных бухгалтерского учета с фактическим наличием имущества и обязательств может возникать по следующим причинам:

Основные причины,

вызывающие расхождение данных

фактического наличия имущества и

обязательств с данными бухгалтерского

учета

Естественные

причины

Ошибки

и неточности при приеме и

отпуске

Ошибки

в бухгалтерском учете

Злоупотребления

1. Естественные причины – это закономерные явления массы или качества товарно-материальных ценностей вследствие влияния температуры или влажности воздуха, порчи их грызунами, насекомыми, а также потери при транспортировке (распыление, бой, утруска, выветривание).

В практике бухгалтерского учета это определяется как естественная убыль, которая нормируется.

Если нормативы превышены по какому-либо товару, то величина превышения относится к недостаче материально-ответственного лица.

2. Ошибки и неточности при приеме и отпуске ценностей из-за неисправности весоизмерительных приборов.

3. Ошибки в бухгалтерском учете – арифметические ошибки в подсчетах, неправильные записи в регистрах из-за неправильного восприятия нечетко написанных цифр в первичном документе.

4. Злоупотребления – это целенаправленные обмеры, обвесы, замена одного сорта другим при выдаче имущества, обсчета при выдаче денег, а также прямое хищение материально-ответственными лицами.